FeministoDeIzquierdas

De estas salidos mas fuertes

C) Porque quiero familiarizarme con la psicología divindera, para saber si encaja o no conmigo. Toda la parte del análisis fundamental no la acabo de ver. Bastante estropeado es saber ponerse del lado del marcado, como para meterme en everiguaciones con los números de las empresas. De meterme algo más en serio en dividendos, sólo lo haré cuando tenga clara un estrategia semi-mecánica. El análisis fundamental se lo dejo a los de Bestinver, para que hagan el ridículo cuando los tipos de intereses estén muy bajos y parezcan oráculos cuando se ponen altos.

Vamos a ver.

Esta claro que hay empresas que engañan en sus análisis (Enron y Wirecard me vienen a la cabeza) pero comprar una acción para "familiarizarte" es como comprar un coche de carreras para ver si es lo que necesitas para llevar a los niños al colegio.

Para analizar un valor necesitas saber lo que te cuentan, lo que no te cuentan, y lo que esta pasando. En análisis fundamental te dice lo que te cuentan, las noticias donde aparecen (muchas veces pagadas por ellos) te dicen lo que no te quieren contar (¡aló Pharmamar)

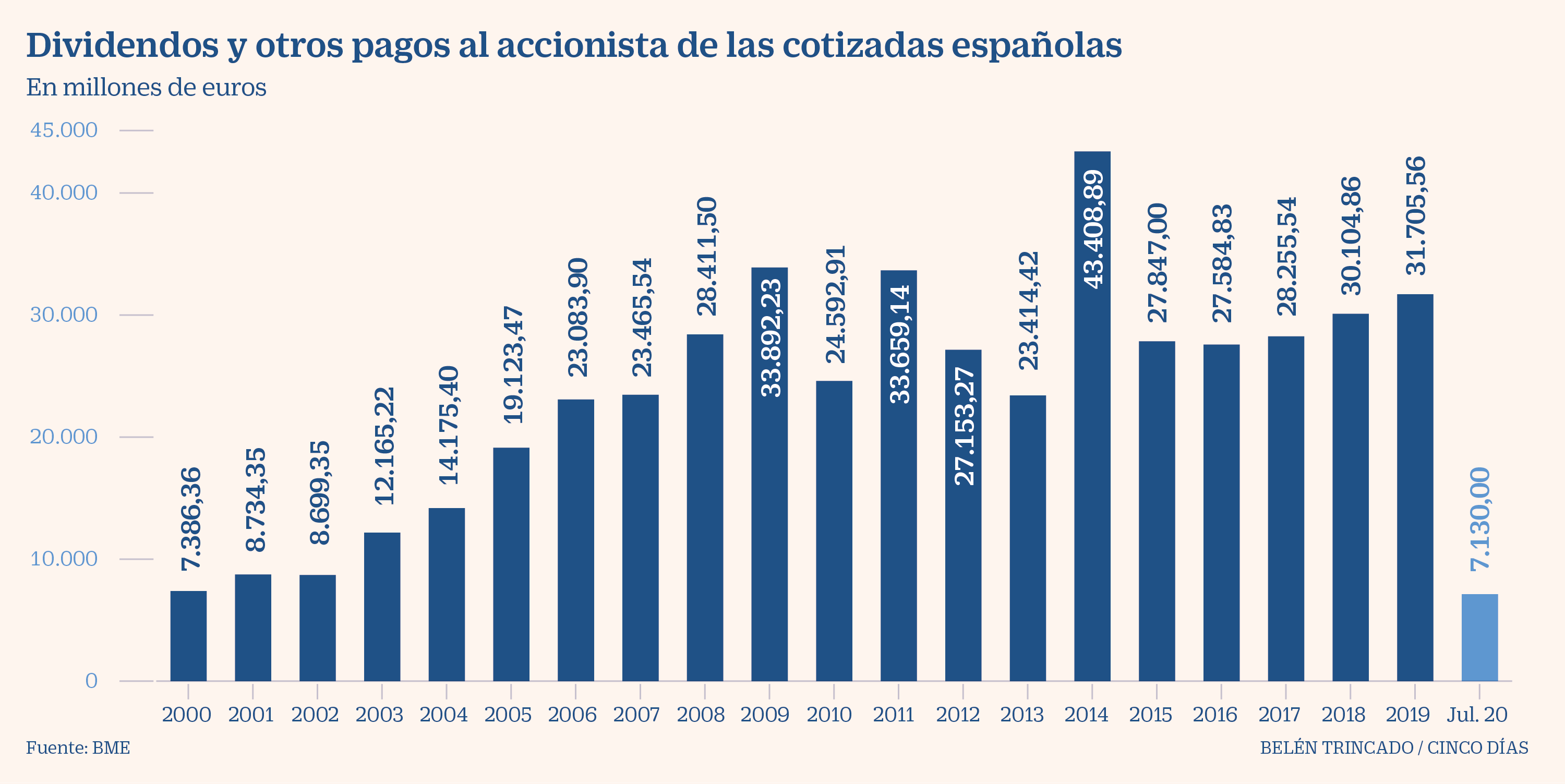

Ser un inversor por dividendos es algo mas que buscar empresas que den dividendos. Es:

- Invertir en empresas que estudias lo mas posible.

- Invertir en empresas que lleven dando dividendos al menos 10 años.

- Invertir en empresas no (principalmente) por el valor de su acción.

- Invertir con calma y a largo plazo.