ParaguasVerde

Soy yo

- Desde

- 21 Ene 2023

- Mensajes

- 129

- Reputación

- 388

Lanzo una pregunta al aire que creo que puede generar un debate muy interesante.

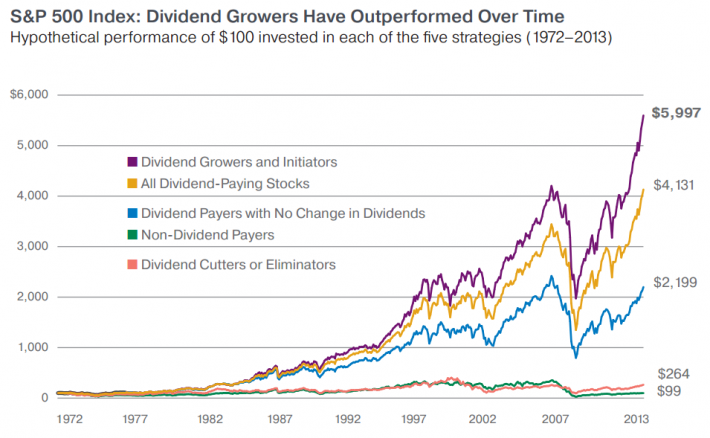

¿Es la inversión en dividendos una estrategia útil para jóvenes que están en los primeros años de su carrera laboral o, sin embargo, es más apropiada para quienes están próximos a la jubilación y buscan una inversión que genere cashflow?

Siendo joven y no necesitando ese ingreso extra al mes / año de los dividendos, éstos irían íntegros a comprar más acciones / fondos dividinderos, pero con la retención y pago de impuestos correspondientes. Se pierde así la “magia” del interés compuesto, ¿no?

¿No tendría más sentido invertir en RV que no genere ingresos (acciones no dividinderas o fondos de acumulación) y, cuando se esté más cerca del final de la carrera laboral, tratar de comprar estas acciones que generen dividendos cuando haya correcciones interesantes en el mercado?

¡Ábrase el debate!

¿Es la inversión en dividendos una estrategia útil para jóvenes que están en los primeros años de su carrera laboral o, sin embargo, es más apropiada para quienes están próximos a la jubilación y buscan una inversión que genere cashflow?

Siendo joven y no necesitando ese ingreso extra al mes / año de los dividendos, éstos irían íntegros a comprar más acciones / fondos dividinderos, pero con la retención y pago de impuestos correspondientes. Se pierde así la “magia” del interés compuesto, ¿no?

¿No tendría más sentido invertir en RV que no genere ingresos (acciones no dividinderas o fondos de acumulación) y, cuando se esté más cerca del final de la carrera laboral, tratar de comprar estas acciones que generen dividendos cuando haya correcciones interesantes en el mercado?

¡Ábrase el debate!