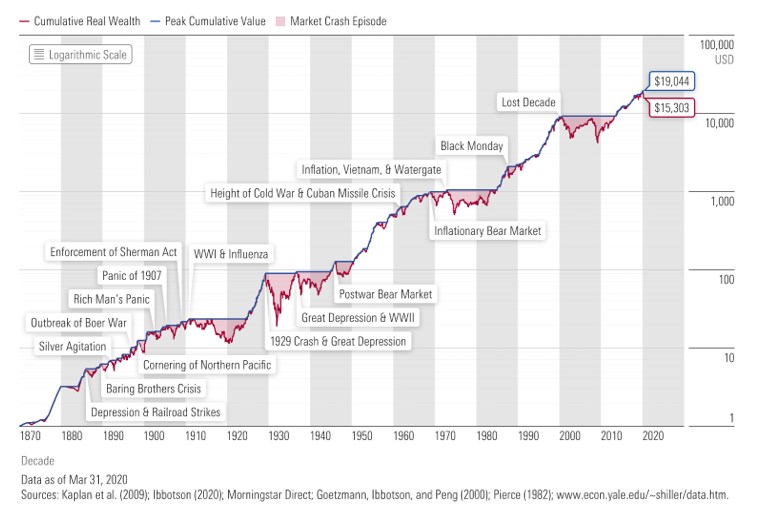

Segun entiendo la renta fija se tiene para tener menos volatilidad a cambio de perder % de ganancias. Para que quieres esto con 30 años si te queadan otros 30 que podrias haber estado haciendo interes compuesto en msci/sp500?

Hasta warren buffet les dejara a su familia un portafolio de 90% SP500 10% t-bills a 3 años

No se como funcionara ese portfolio. Cuando quieran gastar, que % de cada fondo se sacaria?? no entiendo. Yo lo que tengo pensado es sacar un 3 a 3.5% anual del total de la cartera. La cartera es esta

90% Vanguard Global Bonds

10% Vanguard Global Stocks

Es decir como el tito Buffet pero con el MSCI en lugar del SP500.

Antes tenia esto:

80% Vanguard Global Bonds

10% Vanguard Emergings

10% Vanguard Global Stocks

Y quite los Emergings por que no quiero dar un duro a dictaduras raras y paises estramboticos, ademas dudo que eso haga nada a esos %'s a no ser que tengas millones, asi me ahorro tiempo.

El caso es que para sacar un 3 o 3.5% anual para gastos como seria? se saca eso dividido por 12 y sacas eso mensual, o es mejor sacar de una vez en Enero?

Y por ultimo, para que huevones sirve la renta fija? hablamos de carteras bogle a largo plazo, donde se recomienda ese fondo de bonos globales, pero yo me pregunto para que quiero eso, no seria mejor 100% MSCI? y ya al llegar la jubilacion pones el Global Bonds por eso de que la volatilidad es mas estable.

A ver si alguien puede explicarlo de alguna forma que tenga sentido. Yo no le veo tener sentido a meter cosas en la cartera que lastran. Es mejor volar al maximo, y cuando te acercas al a jubilacion ir aumentando renta fija, aunque de nuevo, si sacas un 3 a 3.5%, historicamente no te vas a quedar sin dinero siempre que no te gastes el principal, entonces que mas me da la renta fija? menos volatildiad si pero menos ganancias y distorsionas la regla del 3 a 3.5% que esta calculada en base a stocks y no bonos.

Hasta warren buffet les dejara a su familia un portafolio de 90% SP500 10% t-bills a 3 años

No se como funcionara ese portfolio. Cuando quieran gastar, que % de cada fondo se sacaria?? no entiendo. Yo lo que tengo pensado es sacar un 3 a 3.5% anual del total de la cartera. La cartera es esta

90% Vanguard Global Bonds

10% Vanguard Global Stocks

Es decir como el tito Buffet pero con el MSCI en lugar del SP500.

Antes tenia esto:

80% Vanguard Global Bonds

10% Vanguard Emergings

10% Vanguard Global Stocks

Y quite los Emergings por que no quiero dar un duro a dictaduras raras y paises estramboticos, ademas dudo que eso haga nada a esos %'s a no ser que tengas millones, asi me ahorro tiempo.

El caso es que para sacar un 3 o 3.5% anual para gastos como seria? se saca eso dividido por 12 y sacas eso mensual, o es mejor sacar de una vez en Enero?

Y por ultimo, para que huevones sirve la renta fija? hablamos de carteras bogle a largo plazo, donde se recomienda ese fondo de bonos globales, pero yo me pregunto para que quiero eso, no seria mejor 100% MSCI? y ya al llegar la jubilacion pones el Global Bonds por eso de que la volatilidad es mas estable.

A ver si alguien puede explicarlo de alguna forma que tenga sentido. Yo no le veo tener sentido a meter cosas en la cartera que lastran. Es mejor volar al maximo, y cuando te acercas al a jubilacion ir aumentando renta fija, aunque de nuevo, si sacas un 3 a 3.5%, historicamente no te vas a quedar sin dinero siempre que no te gastes el principal, entonces que mas me da la renta fija? menos volatildiad si pero menos ganancias y distorsionas la regla del 3 a 3.5% que esta calculada en base a stocks y no bonos.