Tio Pepe

Madmaxista

- Desde

- 18 Sep 2008

- Mensajes

- 2.926

- Reputación

- 20.672

Como todo el mundo sabe, en marzo de este año se produjo un evento que marcó un punto de inflexión en las políticas monetarias de la FED, e incluso algunos argumentaron que estábamos ante un nuevo programa de QE (Quantitative easing) encubierto por parte de la FED.

A raíz de ese momento en este hilo se explicaron los detalles de ese nuevo programa de estímulo, el BTFP (Bank Term Funding Program) y se realizó un seguimiento de la crisis bancaria hasta mayo. El hilo en cuestión para más detalles: ¡Inyección de liquidez sin precedentes desde el el bichito! (Seguimiento crisis bancaria)

Unos meses después, me ha parecido relevante actualizar el estado, y determinar si la crisis bancaria está totalmente finiquitada o puede darnos un susto en un futuro próximo.

Para ello lo primero que deberíamos revisar es el estado del balance y las compras directas de activos por parte de la FED:

Como podemos ver, es que hubo un repunte importante por parte de la FED para poder proporcionar de liquidez al sistema, pero esta se ha ido drenando, por supuesto los drenajes de liquidez siempre son conflictivos y conviene seguirlos con atención. En este momento, aún estaríamos lejos de que tanto las compras directas como el balance retornen a un nivel incluso parecido al que teníamos antes del el bichito, pero siguen en ello y en este momento se tendría el balance parecido al del verano de 2021. Por supuesto, eso sigue mostrando que queda mucho trabajo para hacer para devolver el balance a cotas consideradas decentes.

Por otro lado, si quisiéramos obtener una fórmula aproximada de la liquidez existente en el sistema (por supuesto no es una fórmula totalmente exacta pero puede servir como idea) podríamos observar como la liquidez global después de tocar suelo a finales de septiembre del 2022, igual que hizo la bolsa, tuvo un repunte importante pero que de nuevo ha ido menguando de nuevo para volver a los suelos vistos el año pasado:

En este punto, la primera pregunta sería, ¿ha continuado la corrida bancaria?

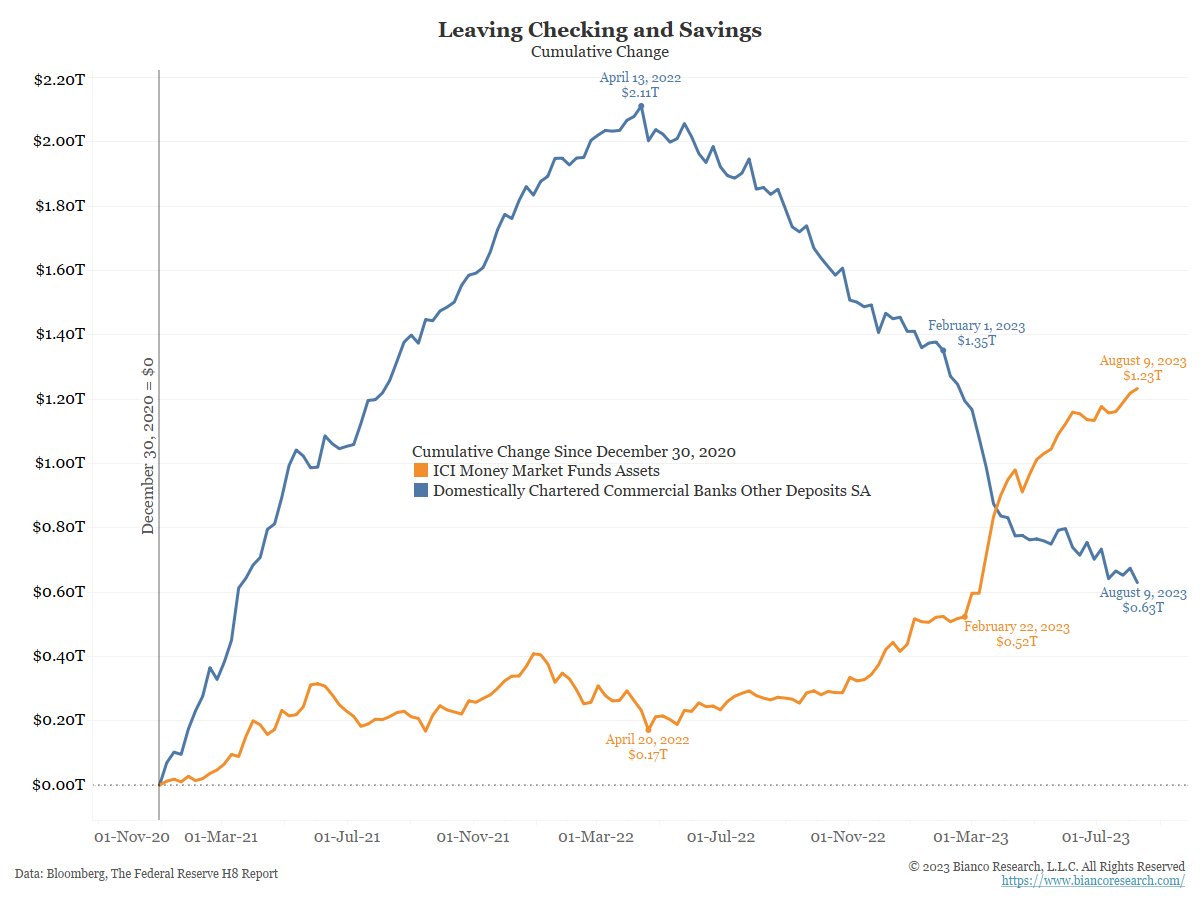

Pues lo cierto, es que a pesar de que si vivió el punto de máximo estrés durante la crisis bancaria, los depósitos bancarios siguen menguando, y eso por supuesto es principalmente porque estos siguen sin remunerar al depositante, por lo que estos siguen buscando los altos intereses que pagan los fondos monetarios:

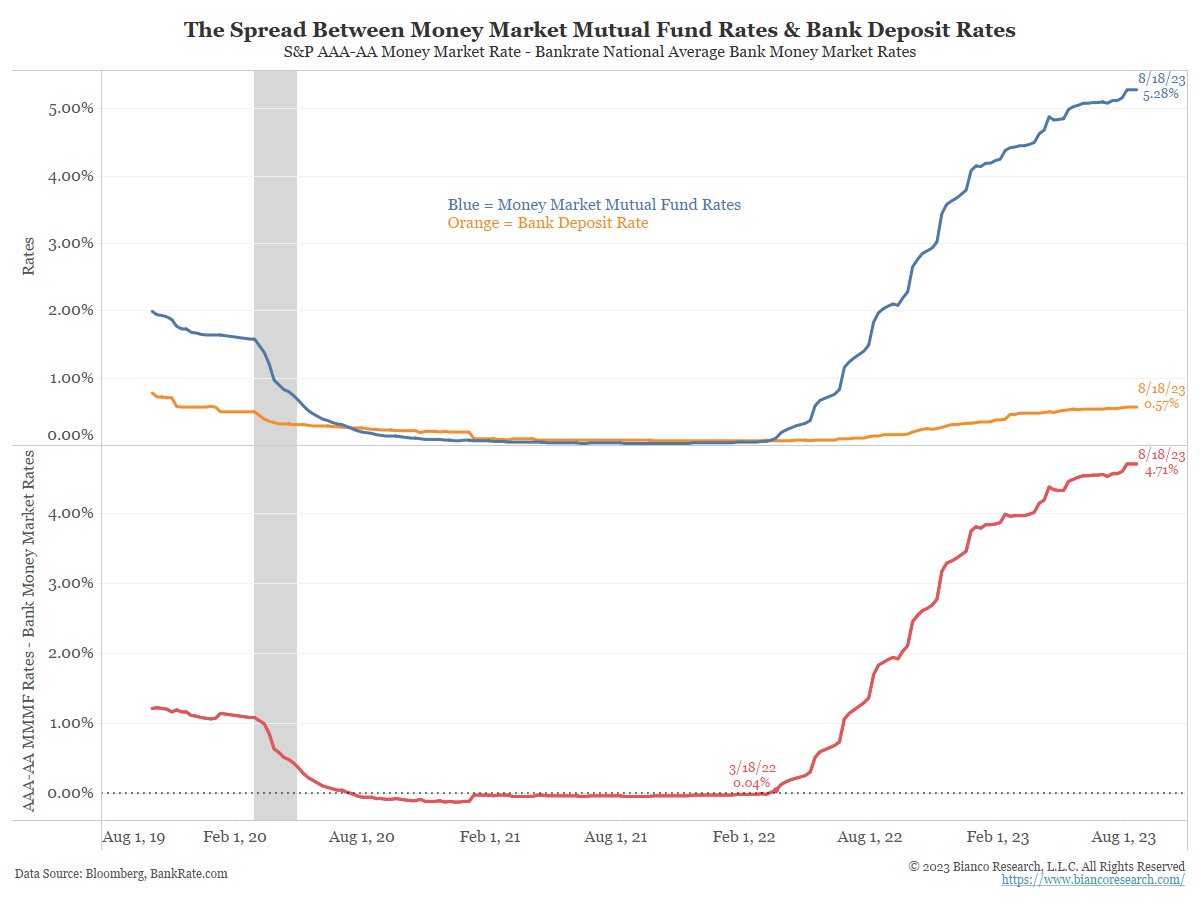

¿Y realmente hay tanta diferencia entre el interés que pagan los fondos monetarios respecto al interés de los depósitos? Pasen y vean, porque es incluso más clamoroso a lo que vivimos en España:

Por otro lado no conviene olvidar que ese programa que tantos achacaban como el "nuevo QE" no es un dinero entregado a fondo perdido, sino como indicaba en el otro hilo referenciado:

Y si revisamos el tipo de interés actual para el programa BTFP sería:

Por lo tanto, si tenemos en consideración que el programa empezó en marzo del 2022, nos encontramos que a partir de marzo del 2023, todas las entidades que han usado este programa van a tener que empezar a devolverlo:

Sin duda la FED en ese momento puede tomar medidas adicionales, pero a medida que se acerque la fecha las entidades financieras que han acudido al programa deberán empezar a tomar medidas en el asunto, sino lo están haciendo ya.

Veremos...

A raíz de ese momento en este hilo se explicaron los detalles de ese nuevo programa de estímulo, el BTFP (Bank Term Funding Program) y se realizó un seguimiento de la crisis bancaria hasta mayo. El hilo en cuestión para más detalles: ¡Inyección de liquidez sin precedentes desde el el bichito! (Seguimiento crisis bancaria)

Unos meses después, me ha parecido relevante actualizar el estado, y determinar si la crisis bancaria está totalmente finiquitada o puede darnos un susto en un futuro próximo.

Para ello lo primero que deberíamos revisar es el estado del balance y las compras directas de activos por parte de la FED:

Como podemos ver, es que hubo un repunte importante por parte de la FED para poder proporcionar de liquidez al sistema, pero esta se ha ido drenando, por supuesto los drenajes de liquidez siempre son conflictivos y conviene seguirlos con atención. En este momento, aún estaríamos lejos de que tanto las compras directas como el balance retornen a un nivel incluso parecido al que teníamos antes del el bichito, pero siguen en ello y en este momento se tendría el balance parecido al del verano de 2021. Por supuesto, eso sigue mostrando que queda mucho trabajo para hacer para devolver el balance a cotas consideradas decentes.

Por otro lado, si quisiéramos obtener una fórmula aproximada de la liquidez existente en el sistema (por supuesto no es una fórmula totalmente exacta pero puede servir como idea) podríamos observar como la liquidez global después de tocar suelo a finales de septiembre del 2022, igual que hizo la bolsa, tuvo un repunte importante pero que de nuevo ha ido menguando de nuevo para volver a los suelos vistos el año pasado:

En este punto, la primera pregunta sería, ¿ha continuado la corrida bancaria?

Pues lo cierto, es que a pesar de que si vivió el punto de máximo estrés durante la crisis bancaria, los depósitos bancarios siguen menguando, y eso por supuesto es principalmente porque estos siguen sin remunerar al depositante, por lo que estos siguen buscando los altos intereses que pagan los fondos monetarios:

¿Y realmente hay tanta diferencia entre el interés que pagan los fondos monetarios respecto al interés de los depósitos? Pasen y vean, porque es incluso más clamoroso a lo que vivimos en España:

Por otro lado no conviene olvidar que ese programa que tantos achacaban como el "nuevo QE" no es un dinero entregado a fondo perdido, sino como indicaba en el otro hilo referenciado:

Este préstamo se realizará a un tipo de interés del OIS + 0,10% (OIS Overnight Index Swap). Es decir es un préstamo a un tipo de interés muy similar al de la Ventana de Descuento (Discount Window) a un plazo máximo de un año. Actualmente el tipo de interés del BTFP es del 4,5%, a fecha de ayer, mientras que el de la ventana de descuento es la parte alta del rango de la tasa de interés de los fondos federales, es decir 4,75%.

Y si revisamos el tipo de interés actual para el programa BTFP sería:

Por lo tanto, si tenemos en consideración que el programa empezó en marzo del 2022, nos encontramos que a partir de marzo del 2023, todas las entidades que han usado este programa van a tener que empezar a devolverlo:

Sin duda la FED en ese momento puede tomar medidas adicionales, pero a medida que se acerque la fecha las entidades financieras que han acudido al programa deberán empezar a tomar medidas en el asunto, sino lo están haciendo ya.

Veremos...