Tio Pepe

Madmaxista

- Desde

- 18 Sep 2008

- Mensajes

- 2.926

- Reputación

- 20.672

Actualización para esta semana, un cambio muy interesante.

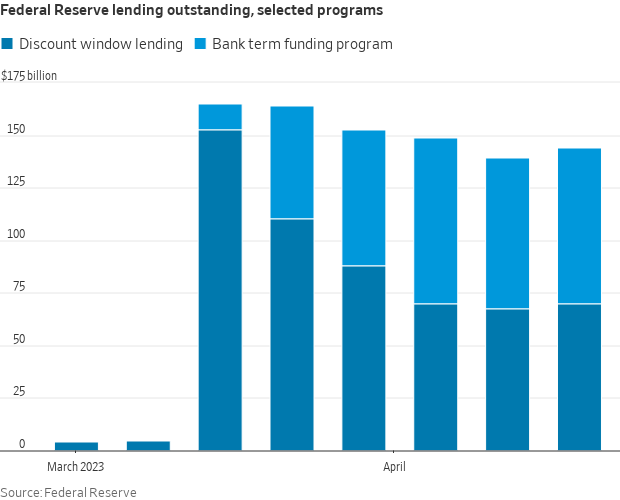

Primero la actualización de las los créditos pedidos para proveer de financiación a las entidades financieras:

BTFP (Bank Term Funding Program) baja de $79.021 millones a $71.837 millones. (+$7.184 millones)

Ventana de descuento: baja de $69.705 millones a $67.633 millones. (-$2.072 millones)

Es la primera semana desde que se inició el programa BTFP que se produce un decremento en el uso del mismo.

Incluimos en la lista de seguimiento, los préstamos del FDIC que pasa a ser un dato muy interesante para ver las tensiones bancarias:

Préstamos FDIC: baja de $174.609 millones a $172.615 millones (-$1.994 millones)

Extremadamente importante, notar que esta semana no se ha producido ningún tipo de QT:

Unos cambios muy interesantes para esta semana.

Recapitulando, después de ver en las minutas de la FED que pronostican una menor tasa terminal debido a la crisis bancaria, y que incluso algunos miembros de la FED incluso se plantearon pausar la subida de tipos en marzo ¿estamos ante una crisis bancaria mucho peor de lo que muchos se están planteando? Esta semana incluso no se ha producido ningún QT, eso da para pensar...

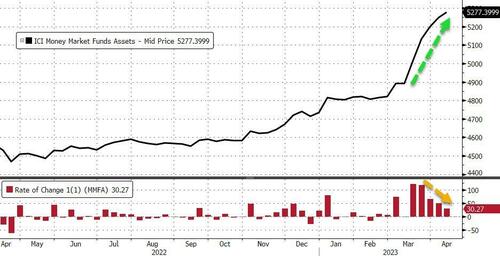

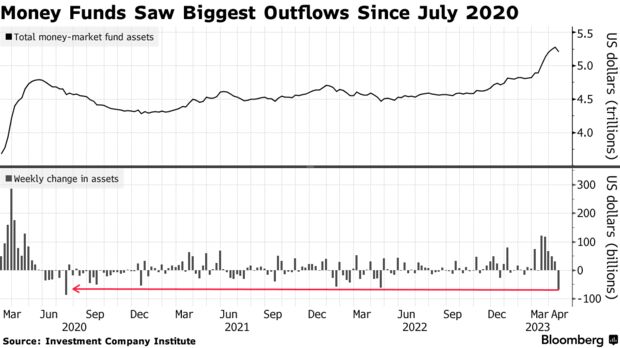

Por otro lado, a pesar de que los intereses de los bonos a corto plazo se están relajando no por eso significa que deje de entrar dinero en los mercados monetarios. Y aunque la tendencia claramente está a la relajación, esta semana volvemos a marcar un récord histórico no visto en mucho tiempo:

Por el momento el mercado sigue comprando la idea de que la economía estadounidense es fuerte como una roca (no hay más que ver la última portada del "The Economist", ¿será el típico "contrarian"? Todo apunta a que en ningún caso podemos bajar la guardia y en cualquier momento la tensión se puede avivar de nuevo.

Primero la actualización de las los créditos pedidos para proveer de financiación a las entidades financieras:

BTFP (Bank Term Funding Program) baja de $79.021 millones a $71.837 millones. (+$7.184 millones)

Ventana de descuento: baja de $69.705 millones a $67.633 millones. (-$2.072 millones)

Es la primera semana desde que se inició el programa BTFP que se produce un decremento en el uso del mismo.

Incluimos en la lista de seguimiento, los préstamos del FDIC que pasa a ser un dato muy interesante para ver las tensiones bancarias:

Préstamos FDIC: baja de $174.609 millones a $172.615 millones (-$1.994 millones)

Extremadamente importante, notar que esta semana no se ha producido ningún tipo de QT:

Unos cambios muy interesantes para esta semana.

Recapitulando, después de ver en las minutas de la FED que pronostican una menor tasa terminal debido a la crisis bancaria, y que incluso algunos miembros de la FED incluso se plantearon pausar la subida de tipos en marzo ¿estamos ante una crisis bancaria mucho peor de lo que muchos se están planteando? Esta semana incluso no se ha producido ningún QT, eso da para pensar...

Por otro lado, a pesar de que los intereses de los bonos a corto plazo se están relajando no por eso significa que deje de entrar dinero en los mercados monetarios. Y aunque la tendencia claramente está a la relajación, esta semana volvemos a marcar un récord histórico no visto en mucho tiempo:

Por el momento el mercado sigue comprando la idea de que la economía estadounidense es fuerte como una roca (no hay más que ver la última portada del "The Economist", ¿será el típico "contrarian"? Todo apunta a que en ningún caso podemos bajar la guardia y en cualquier momento la tensión se puede avivar de nuevo.

")