Vamos allá con la actualización semanal:

BTFP (

Bank Term Funding Program) baja de $81.327 millones a $75.778 millones. (-$5.549 millones)

Ventana de descuento: baja de $73.855 millones a $5.345 millones. (-$68.510 millones)

Préstamos FDIC: Suben de $170.370 millones a $228.217 millones. (+$57.847 millones)

Ver archivo adjunto 1440159

Estamos ante una semana anómala, que con los datos en la mano se percibe un derrumbe masivo en el uso de la ventana de descuento. Estamos hablando que con fecha 3 de mayo únicamente quedaban $5.300 millones en préstamos de la ventana de descuento pendientes. ¿Significa eso que se ha acabado la crisis bancaria? En absoluto, después de la adquisición del First Republic Bank por parte de JP Morgan, todos los créditos que tenía esta entidad se han regularizado. Es decir, si un sólo banco es capaz de producir un descuadre de esta magnitud, ¿Qué puede suceder en caso de que la crisis bancaria vaya a más?

Curiosamente en el gráfico de la derecha podemos ver que prácticamente toda la caída del uso de la ventana de descuento ha sido suplida por los préstamos del FDIC, más que probable por el acuerdo de JPM para la compra del First Republic Bank.

Ver archivo adjunto 1440161

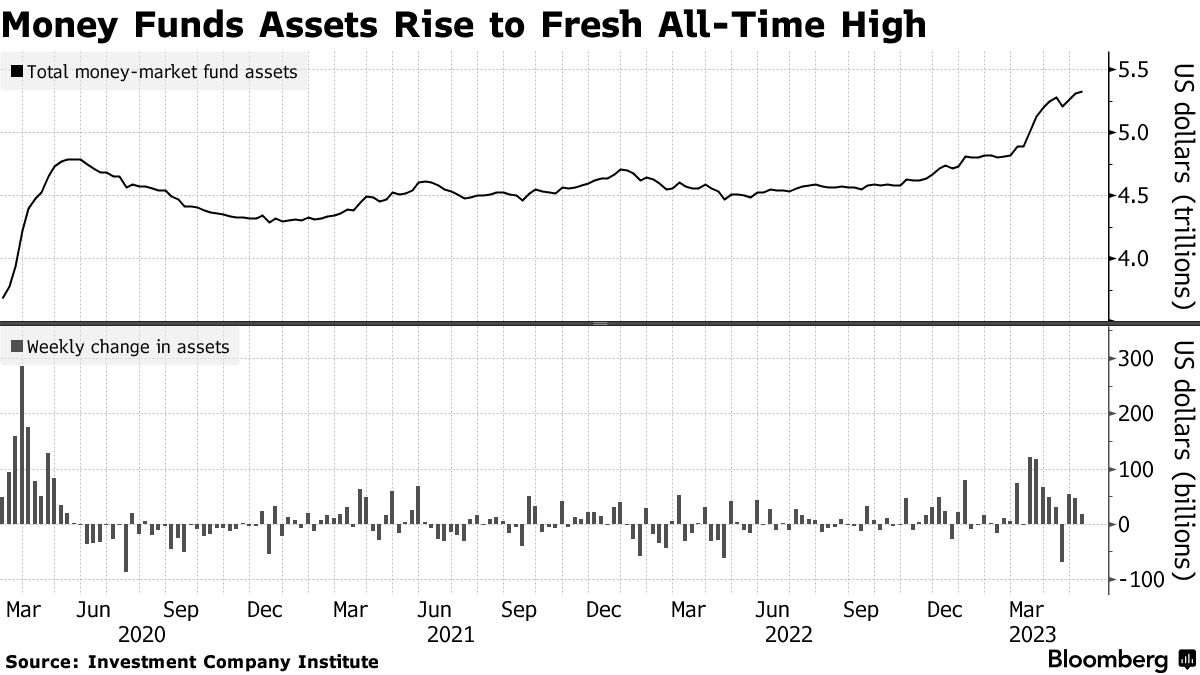

Por otro lado, Powell fue muy optimista el miércoles de infravalorar la crisis bancaria, porque esta semana vuelven las fuertes entradas en los mercados monetarios, que únicamente puede significar una cosa, más salidas de los depósitos, de los bancos regionales, por parte de los particulares buscando rentabilidad:

¿Y qué hay de los cambios en el balance?

Ver archivo adjunto 1440173

El QT sigue en marcha y sin pausa. Respecto al balance de seguir con el mismo ritmo en un mes aproximadamente se habrá drenado todo el dinero inyectado en la crisis.

Y para acabar, recordáis lo comentado con Apple en la última actualización:

Pues, en 4 días ya ha captado casi $1.000 millones... Como empiece la guerra de depósitos, la crisis bancaria se va a poner guapa, guapa...

Apple’s New Savings Account Draws Nearly $1 Billion In Deposits In First Four Days

Para ir reflexionando...

El miércoles Powell decía que la crisis bancaria se había acabado aunque los efectos serían duraderos... La inflación también era tras*itoria...