La tardanza bien merece una nueva disculpa, ya que me fue imposible actualizar nada el fin de semana. (Escribir basándose en datos es mas lento que dar una simple opinión, aunque ambas sean opiniones válidas, una requiere mas tiempo en elaborarla).

Sin mas dilación pasemos a lo mollar, ya que tenemos varios hitos estacionales que se siguen sumando a la ya depresiva imagen macro;

Primeramente tenemos el hito numero 1 (Dejo los siguientes para otros posts): La recaudación anual de de impuestos en USA, que termina precisamente hoy día 18/04/2023. No sería nada digno de mención, si no fuera porque sus consecuencias habituales, van a aportar una presión adicional al ya de por sí tensionado sector bancario, especialmente el americano, que como bien dice "Jim Bianco" sufren un "bank walk", ya que no hay una desaparición instantánea de los depósitos bancarios, sino una lenta salida hacia la rentabilidad de los bonos, o como en este caso concreto una fuga para pagar impuestos. (Los bancos europeos están en idénticas condiciones, salvo fechas y matices).

En este caso supone retirar adicionalmente 250 Billones (Americanos), a los ya de por sí maltrechos depósitos de los bancos americanos. (Vean la comparativa temporal)

Aquí una imagen del panorama actual de hace semanas, el cual empeorará aún mas cuando pasen unas semanas, cuando se actualice debido a la retirada de fondos debido a la recaudación tributaria... (Para una visión mas global, de nuevo mirar la gráfica superior).

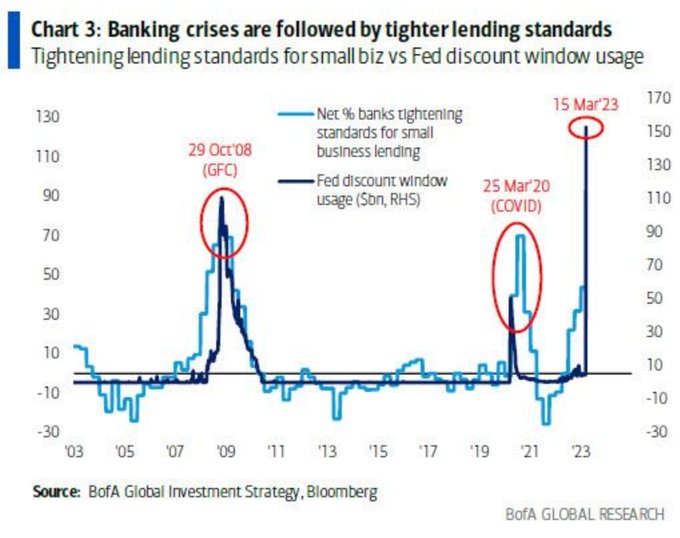

Obviamente el estrés bancario actual siempre acaba igual, pese a que algunos crean que se "imprime dinero" con los programas de

BTFP o la

DW (ya ampliamente debatidos en este hilo), se acaba teniendo una contracción crediticia, ya que aunque la gente lo obvie a la hora de hablar de

QE, o de

YCC encubiertos, los depósitos proporcionados por ambos programas cuentan con la letra pequeña de que no se pueden utilizar como colateral para crear crédito, así que no existe creación alguna de dinero ni expansión crediticia, sino lo contrario, al carecer dichas entidades de colateral apto para el crédito, este se endurece y contrae (El crédito). Lo que destruye la economía de por sí y mas si cabe al depender esta exclusivamente de crecimiento vía deuda.

Gráfica para hacernos una idea de donde estamos en la actualidad en este sentido.

Lo que nos lleva a la

M2, la cual después de este supuesto "

QE encubierto" que proclaman algunos basandose en los programas de emergencia enfocados a proveer liquidez durante un año a bancos quebrados de facto (Todos) y con ello intentar

dar una patada mas a la lata, mediante los

BTPF y

DW(Programas de emergencia de la FED a un año vista), nos muestra claramente que el

QT sigue en marcha y el mero hecho de mantener los tipos de interés, aún a este nivel paupérrimo, estos sirven como QE en segundo plano (Se sigue contrayendo la masa monetaria). Dicho esto, debería de ser suficiente para terminar con el argumentario de creación de dinero de la nada utilizado por muchos que siguen el pensamiento de la masa.

En la anterior etapa de doce años, el QE no fue capaz de crear inflación, o trasladar siquiera algún efecto de la reserva bancaria existente hacia la economía real, sin embargo el punto de inflexión estuvo 2020 con la inyección masiva de liquidez vía cheques directos, jovenlandesas aplazadas, créditos a fondo perdido, etc. (No me reiteraré en algo ya ampliamente discutido en el hilo, aunque sea mayoritariamente aceptado el hablar de impresora).

Adivinen a donde lleva el decrecimiento masivo en la M2 o en la liquidez REAL, no depósitos en la FED... deflación. Las crisis bancarias, la destrucción monetaria, no podrían dar como resultado otra cosa.

Comparen el

CPI y la M2, aunque bien tengan en cuenta que así como el desempleo es un indicador atrasado, el CPI tarda igualmente en actualizarse a las realidades económicas.

Saludos. (Sigue)