Me gustaria tener un extra de liquidez para gastos, dispongo de unos 200.000€ para financiar estos gastos extra. A parte de esto, tengo otros 200.000€ donde hago DCA al SP500.

Busco algo de bajo riesgo, no busco hacerme rico, si no un pico extra a fin de mes, que es algo ya viable con los tipos actuales.

Las 3 opciones que estoy barajando:

-Letras del tesoro a 6 meses. Con 200.000€ segun el simulador, a los 2 dias de ser adjudicadas recibiría 3152€, que después del 19% de IRPF son 2.553€, que dividido entre 6 meses hasta que me devuelvan el principal son 425€, que no esta mal tener extra cada mes por que de otra forma los tengo en cuentas corrientes online al 0%.

Pros: Te lo dan a los 2 dias.

Contras: El ****** de todo el proceso de esperar a la subasta, enviar el dinero al BdE, etc etc. De hecho creo que ya no llego, hay que hacer la peticion online para el dia 27:

No se cuanto tiempo tendria para hacer el pago al banco de España despues de hacer esa peticion online. No quiero hacerlo corriendo, nunca he comprado letras y tendria que estudiarlo mas. Me tendria que esperar al 1 de Agosto para la siguiente subasta. Tambien otro punto en contra seria que no se te olvide de incluirlo en la declaracion de la renta del año donde te devuelvan el principal (no aplican retencion)

Opcion 2: Depositos

Por ejemplo, meto 100.000€ en Myinvestor al 3% a 6 meses, me dan 1.206,90€ despues de retenciones.

Meto los otros 100.000€ en Facto al 3,55 a 6 meses, me dan 1437,06€ despues del 19% (creo que hacen retencion)

Total: 2.643,96€ entre 6 meses = 440€ al mes.

Pros: Gano algo mas al mes que con las letras y es menos ******

Contras: No me dan el dinero hasta los 6 meses. Tendria que gastar de una cantidad que deje en una cuenta corriente, nunca mas de los 2643,96€, que no creo que me gaste en 6 meses asi que ahorraria algo. El banco Facto si bien parece un banco con un recorrido largo en Italia, pues no se si fiarme, aunque dudo que ni España ni Italia quiebren en 6 meses, ni de coña vamos, otra cosa seria algun banco suyo. Se supone que el fondo de garantia italiano tambien es de 100k.

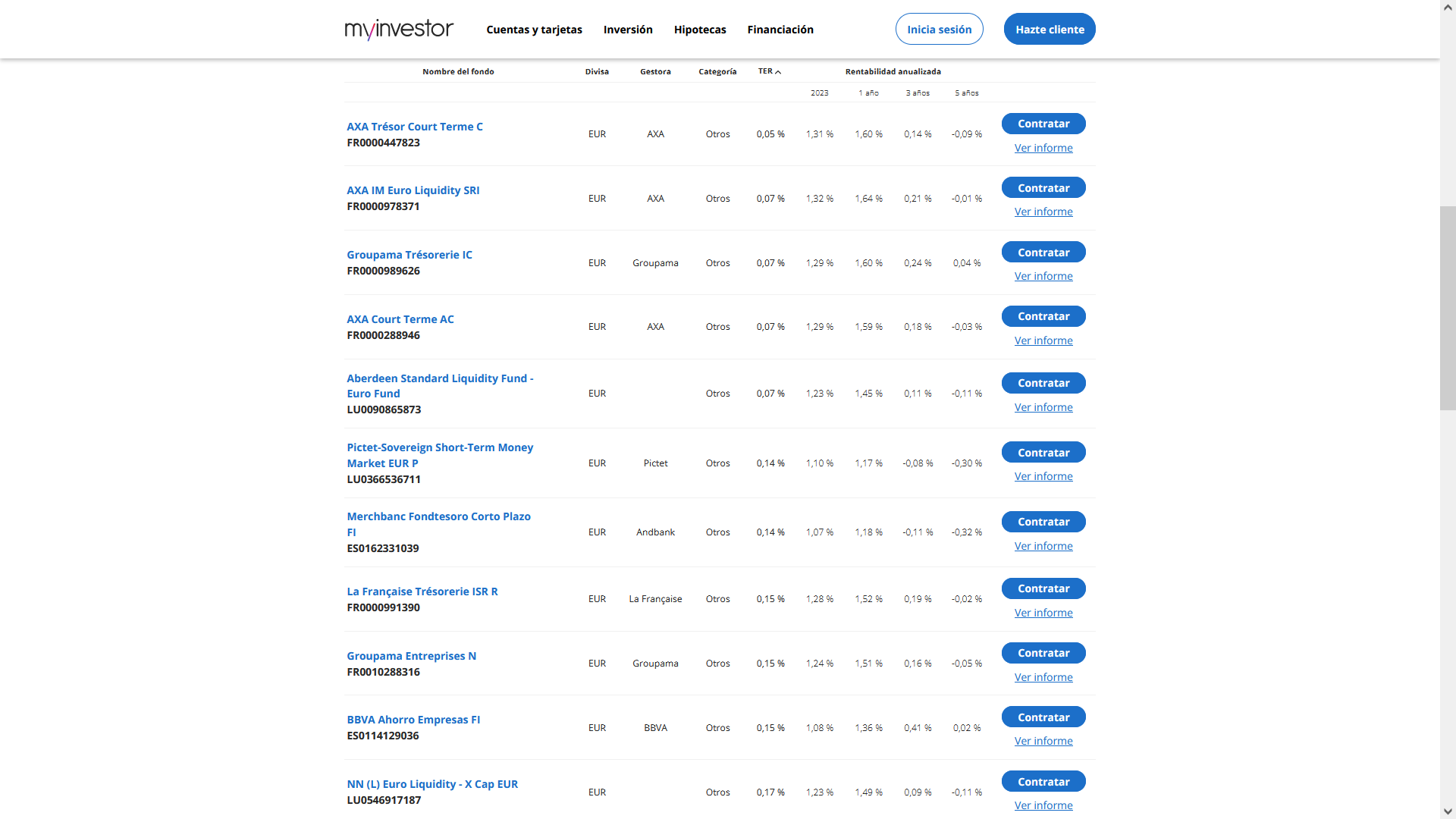

Opcion 3: Fondos monetarios

Tendria que ser alguno de myinvestor. Aqui ordenados por TER:

La rentabilidad es YTD, no es la actual, que se supone que es similar al €STR, aunque no se bien como saber exactamente que estoy ganando. No es un % fijo como los depositos o letras. Si contrato seria estos 2:

www.rankia.com

www.rankia.com

www.rankia.com

www.rankia.com

ycharts.com

ycharts.com

Estan dando mas que un %3,40? segun esa pagina son superiores al €STR.

Pros: Puedes salir y entrar cuando quieras, pero a mi no me interesa, por que no voy a necesitar ese dinero.

Contras: No es algo fijo. Tienes que estar pendiente de los tipos de interes y del valor liquidativo. No se como tendria que hacer para sacar una cantidad cada mes sin asegurar que no he tocado el principal. Son de acumulacion, no es que cobres "dividendos", tienes que retirar tu manualmente, como digo habria que estar al tanto de no tocar el principal. No se si me olvido de alguna comision, comision de custodia creo que no hay, no se si comisiones al vender, etc.

Una vez deje de ser rentable el panorama de tipos altos, tendria de vuelta los 200.000€, mas la rentabilidad que no me haya gastado, y irian metiendose al SP500. Quiza y con suerte en 6 meses el SP500 esta de rebajas si los agoreros de la recesion aciertan. Lo que si esta claro es que en 6 meses no va a quebrar España, no voy a discutir con madmaxistas.

Espero que se entienda la idea y no se recomienden inversiones que no tocan para este fin, como comprarse un piso y alquilarlo, o acciones con dividendos etc. Busco un pequeño extra con el minimo estres posible. Esto tambien incluiria no tener que rellenar modelos 720 etc (que seria el caso con Raisin y en general bancos sin sucursal española)

Si algun dia quisiese dividendos, usaria algo asi:

www.justetf.com

No buscaria hacerme una cartera a medida, me generaria mas estres que otra cosa. Pero creo que de momento, quiero tener ese dinero de vuelta en 6 meses integro, sin que el principal fluctue, para luego ya ver que hago. De momento quiero aprovechar los tipos altos de esta forma.

www.justetf.com

No buscaria hacerme una cartera a medida, me generaria mas estres que otra cosa. Pero creo que de momento, quiero tener ese dinero de vuelta en 6 meses integro, sin que el principal fluctue, para luego ya ver que hago. De momento quiero aprovechar los tipos altos de esta forma.

Un saludo.

Busco algo de bajo riesgo, no busco hacerme rico, si no un pico extra a fin de mes, que es algo ya viable con los tipos actuales.

Las 3 opciones que estoy barajando:

-Letras del tesoro a 6 meses. Con 200.000€ segun el simulador, a los 2 dias de ser adjudicadas recibiría 3152€, que después del 19% de IRPF son 2.553€, que dividido entre 6 meses hasta que me devuelvan el principal son 425€, que no esta mal tener extra cada mes por que de otra forma los tengo en cuentas corrientes online al 0%.

Pros: Te lo dan a los 2 dias.

Contras: El ****** de todo el proceso de esperar a la subasta, enviar el dinero al BdE, etc etc. De hecho creo que ya no llego, hay que hacer la peticion online para el dia 27:

No se cuanto tiempo tendria para hacer el pago al banco de España despues de hacer esa peticion online. No quiero hacerlo corriendo, nunca he comprado letras y tendria que estudiarlo mas. Me tendria que esperar al 1 de Agosto para la siguiente subasta. Tambien otro punto en contra seria que no se te olvide de incluirlo en la declaracion de la renta del año donde te devuelvan el principal (no aplican retencion)

Opcion 2: Depositos

Por ejemplo, meto 100.000€ en Myinvestor al 3% a 6 meses, me dan 1.206,90€ despues de retenciones.

Meto los otros 100.000€ en Facto al 3,55 a 6 meses, me dan 1437,06€ despues del 19% (creo que hacen retencion)

Total: 2.643,96€ entre 6 meses = 440€ al mes.

Pros: Gano algo mas al mes que con las letras y es menos ******

Contras: No me dan el dinero hasta los 6 meses. Tendria que gastar de una cantidad que deje en una cuenta corriente, nunca mas de los 2643,96€, que no creo que me gaste en 6 meses asi que ahorraria algo. El banco Facto si bien parece un banco con un recorrido largo en Italia, pues no se si fiarme, aunque dudo que ni España ni Italia quiebren en 6 meses, ni de coña vamos, otra cosa seria algun banco suyo. Se supone que el fondo de garantia italiano tambien es de 100k.

Opcion 3: Fondos monetarios

Tendria que ser alguno de myinvestor. Aqui ordenados por TER:

La rentabilidad es YTD, no es la actual, que se supone que es similar al €STR, aunque no se bien como saber exactamente que estoy ganando. No es un % fijo como los depositos o letras. Si contrato seria estos 2:

AXA Trésor Court Terme C (FR0000447823) - AXA Investment Managers

AXA Trésor Court Terme C (FR0000447823) de AXA Investment Managers - Fondos de inversión

Groupama Trésorerie (FR0000989626) - Groupama Asset Management

Groupama Trésorerie (FR0000989626) de Groupama Asset Management - Fondos de inversión

Euro Short-Term Rate Daily Insights: Euro Short-Term Rate | YCharts

In depth view into Euro Short-Term Rate including historical data from 2019 to 2024, charts and stats.

Estan dando mas que un %3,40? segun esa pagina son superiores al €STR.

Pros: Puedes salir y entrar cuando quieras, pero a mi no me interesa, por que no voy a necesitar ese dinero.

Contras: No es algo fijo. Tienes que estar pendiente de los tipos de interes y del valor liquidativo. No se como tendria que hacer para sacar una cantidad cada mes sin asegurar que no he tocado el principal. Son de acumulacion, no es que cobres "dividendos", tienes que retirar tu manualmente, como digo habria que estar al tanto de no tocar el principal. No se si me olvido de alguna comision, comision de custodia creo que no hay, no se si comisiones al vender, etc.

Una vez deje de ser rentable el panorama de tipos altos, tendria de vuelta los 200.000€, mas la rentabilidad que no me haya gastado, y irian metiendose al SP500. Quiza y con suerte en 6 meses el SP500 esta de rebajas si los agoreros de la recesion aciertan. Lo que si esta claro es que en 6 meses no va a quebrar España, no voy a discutir con madmaxistas.

Espero que se entienda la idea y no se recomienden inversiones que no tocan para este fin, como comprarse un piso y alquilarlo, o acciones con dividendos etc. Busco un pequeño extra con el minimo estres posible. Esto tambien incluiria no tener que rellenar modelos 720 etc (que seria el caso con Raisin y en general bancos sin sucursal española)

Si algun dia quisiese dividendos, usaria algo asi:

Vanguard FTSE All-World High Dividend Yield UCITS ETF Distributing | VGWD | IE00B8GKDB10

Datos clave y comparaciones para Vanguard FTSE All-World High Dividend Yield UCITS ETF Distributing (VGWD | IE00B8GKDB10) ◁ justETF – El Buscador de ETF

Un saludo.

Última edición: