Perdón por poner este hilo en un foro de economía.

Para tratar de entender si la inflación es tras*itoria, si es generalizada, o si estamos a las puertas de un colapso deflacionario, lo primero que habría que conocer es el estado actual del sistema financiero, las políticas económicas aplicadas y las fuerzas que actúan sobre el mismo.

En primer lugar voy a centrarme en la Reserva federal americana(FED), ya que salvando diferencias técnicas y otros aspectos regulatorios entre los diferentes bancos centrales, la gestión y herramientas del Banco central europeo(BCE), el Banco central de Japón(BOJ) o el Banco central inglés(BOE), son en esencia iguales a los usados por la FED.

Desde la gran crisis financiera de 2008, se han implementado una serie de medidas no convencionales por parte de los grandes bancos centrales. En este caso me centraré en el Quantitative Easing (A partir de ahora QE), ya que es el que a mi parecer está siendo interpretado erróneamente por parte de una gran mayoría de personas en mi opinión, hasta incluso haberse establecido la creencia generalizada de que el QE equivale a la impresión de dinero salido de la nada. Esto no es exactamente así, pero algunos actores financieros no dudan en afirmarlo con dudosa intencionalidad y otros como la FED nunca lo desmiente, pero tampoco confirma dicha aseveración (ya que esta creencia es favorable a sus intereses).

La FED es el prestamista de último recurso, la teoría dicta que cuando los principales actores financieros se encuentran con un problema grave de liquidez que pueda comprometer a todo el sistema financiero, la FED es la encargada de solucionar o al menos la responsable tratar de solucionar dicha causa(A parte de la inflación controlada o el desempleo). Simplificándo hasta el extremo, el QE es la primera ronda de liquidez, o la primera descarga del desfibrilador sobre el paciente en parada, esta primera ronda de liquidez mas el uso de su otra herramienta igual o mas importante (los tipos de interés) son los encargados de dar el primer y único impulso que pueden dar, el resto lo tienen que hacer los bancos y el resto de actores económicos (corazón y organos si seguimos con la analogía).

¿Como funciona este primer impulso?; Primero la bajada de tipos de interés por un lado alivia las tensiones en el mercado de deuda y por otro incentiva a los bancos a prestar mas al tener menores rendimientos por los depósitos o reservas bancarias. El QE por su lado estimula que los bancos comerciales tengan colateral en forma de reservas bancarias nuevas para prestar a la economía real, estos nuevos prestamos por parte de los bancos y sólo estos, si se diesen, serían los que crearían dinero de la nada, incrementarían la masa monetaria en circulación, calentarían la economía y dependiendo de la magnitud de la creación de prestamos nuevos, darían lugar a una inflación mayor o menor, inflación al fin y al cabo. Esto sobre el papel, es la función y las consecuencias positivas de ambas herramientas, que de hecho pueden llegar a funcionar dando el efecto deseado si se utilizase por un breve periodo de tiempo y sobre todo si antes se hubiere eliminado el exceso de deuda.

¿Cual es el problema o los efectos negativos no intencionados?; Primero que se da un mensaje de falsa seguridad de que la FED acudirá al rescate de la mala praxis inversora al haber reducido los tipos, los cuales permiten que los actores endeudados que se apalanquen aún mas a tipos menores y por otro lado se incentiva la especulación financiera al ser mas segura la inversión en bonos de los que se tiene la certeza que van a ser comprados por la FED, que la inversión en la economía real o de consumo la cual no goza de dicha certeza o riesgo cercano al cero. Estas consecuencias degradan la economía real y se considera deflacionario.

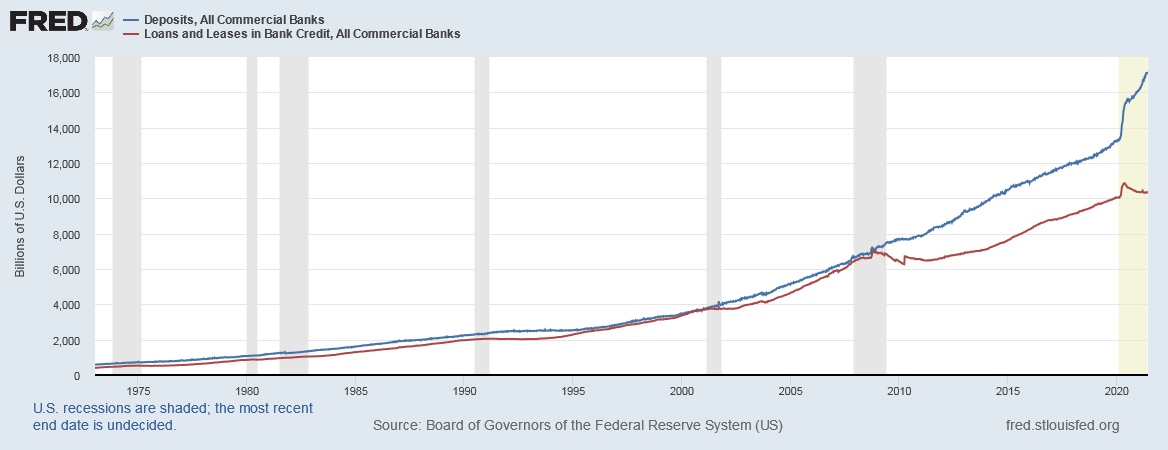

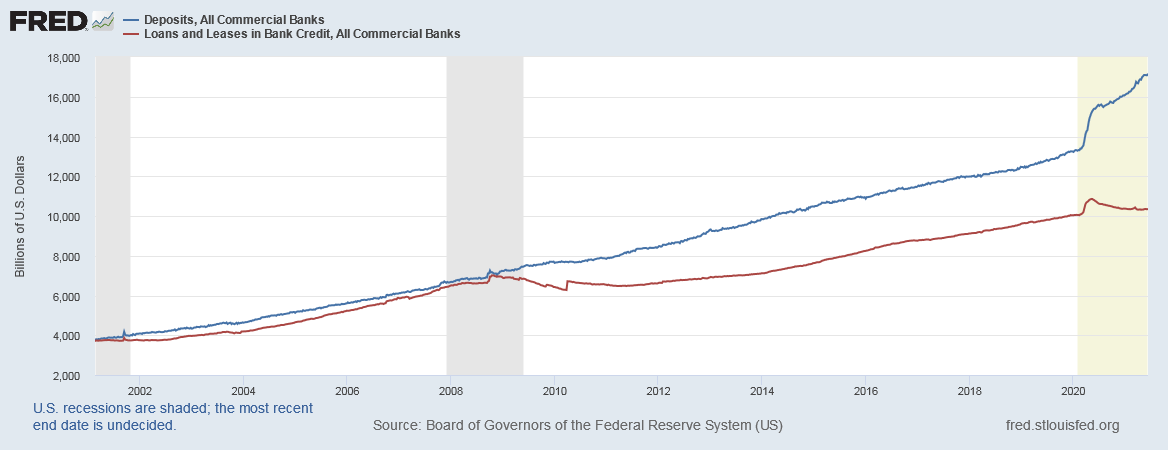

Además el uso de estas herramientas ha estado sostenido en un periodo demasiado longevo en el marco temporal, con la bajada progresiva de los tipos de interés hasta el mínimo conocido(el cero), e incluso llegando al negativo en términos de interés real y por su parte el QE sostenido por fases hasta la actualidad lo único que ha conseguido es hacer crecer las reservas bancarias hasta máximos históricos.

A priori puede sonar que el incremento en las reservas bancarias y en el balance de la FED es positivo para la economía, o el mismo sistema financiero al parecer liquidez, pero esta liquidez no es tal, ya que dichas reservas bancarias no pueden ser usadas en ninguna otra actividad que no sea la de la creación de créditos(Por regulación). Dichos créditos no se están creando, mayoritariamente por el exceso de deuda en el sistema financiero acumulado todos estos años gracias a la política continuada de tipos bajos, que ha creado un exceso de actores endeudados y por ende los riesgos de impago se han disparado, creando así la situación irónica de que ni con tipos tan bajos como los actuales es atractivo o mínimamente beneficioso prestar o pedir prestado, debido a las primas que tendrían que imponerse al ser tan elevado el riesgo de impago. La paradoja de esta situación es que se ha llegado a un punto de inflexión en el que los tipos cero o negativos, crean un incremento en el gasto operativo de los bancos comerciales, debido a sus crecientes depósitos bancarios (al no poder darles su única salida vía créditos). Mas que liquidez que no lo es, se ha convertido en una soga.

Podemos concluir con mayor o menor acierto, que las políticas monetarias o las herramientas de la FED no tienen mas recorrido, esto lo estamos advirtiendo actualmente gracias a los movimientos en el mercado, concretamente a través del llamado Reverse repurchase agreement (a partir de ahora RRP), dicho mercado que pertenece a los actores principales financieros (Primary dealers del estilo de JP. Morgan,etc), está teniendo que ser intervenido por la FED. (La parte mas opaca del sistema y las “cañerías” del mismo).

Este mercado se encarga de proveer de liquidez o colateral en ínfimos periodos temporales, su funcionamiento es similar a una casa de empeños, alguien ofrece un colateral (cualquier tipo de bono,Mbs, o mezcla de todos,etc) y alguien interesado en el otro extremo le ofrece “liquidez” intercambiando depósitos bancarios(Esos mismos que no se pueden utilizar para otra cosa que no sea cuadrar balance o crear créditos) por un periodo corto en el tiempo en el que se comprometen a “deshacer la operación”, volviendo a adquirir el colateral el que lo prestó y la “liquidez” el que la intercambió originariamente. (Cuando se trata de colateral se considera RRP o reverse repo y cuando se trata de adquirir depósitos bancarios a cambio de colateral se trata de el Repo a secas).

Generalmente el funcionamiento de este submercado es independiente y pese a pequeños picos de volatilidad, no genera grandes alarmas. El problema es cuando todos los actores buscan intercambiar lo mismo, aquí si que tiene que entrar la FED a actuar como prestatario de último recurso. En el caso de 2008, lo que saltó fue el mercado Repo, ya que los balances contables de los bancos en el mejor de los casos eran fantasías contables y la necesidad de depósitos para poder hacer frente a tanta deuda sin colateral era imperiosa, pero en le caso actual es al contrario, los bancos comerciales tienen demasiadas reservas y el rendimiento negativo de estas cada vez les aprieta mas, teniendo la necesidad de intercambiarlos por colateral en forma de (bonos,Mbs,etc,etc) para eludir al menos de manera temporal los rendimientos negativos por albergar semejante cantidad de reservas. Todo esto es la ejecución de la trampa de liquidez en su mayor esplendor(Ver formula IS-LM), los bancos no pueden prestar por riesgo de impagos, tampoco hay prestatarios, porque están sobreendeudados y las primas serían demasiado altas, todo esto agravado por las reservas bancarias que no paran de subir hasta el punto de llegar al límite de no poder aceptar mas depósitos por el rendimiento negativo de los mismos. La FED con una mano compra bonos a los bancos y les da depósitos por el día(QE) y por la noche con la otra mano les vende bonos y compra depósitos(RRP).

Hemos llegado hasta este dislate, gracias a tantos años de corrupción y perversión sistemática del sistema, apagando un fuego y creando diez mas dejándolos para lidiar o que lidien otros en el futuro y ese futuro finalmente nos ha alcanzado, con poco margen de maniobra y pocas opciones a elegir. La primera sería una vez pasado este pico inflacionario pasar a un colapso deflacionario, la segunda igual que la precedente pero sería pasar una prolongada y “suave” deflación hasta que se purgue el sistema, o bien como abogan muchos, hacer de curso legal los depósitos bancarios con la excusa de monetizar la deuda(Vía creación de moneda digital mas atribución de mas poderes a los bancos centrales), permitiendo así que puedan llegar de un plumazo a la economía real ingentes cantidades de masa monetaria otrora atrapadas(reservas bancarias), sin necesidad de ser vía crédito. De ser esta última opción, entonces si que conoceremos lo que es la inflación y la hiperinflación. (Ninguna opción es buena, pero esque la cronificación de la crisis de 2008 con medios excepcionales, no ha lugar a otra cosa).

Una vez explicado el funcionamiento y el estado actual del sistema financiero, recapitulamos para ver si alguno de los elementos mencionados es inflacionario:

Por un lado el QE ya hemos comprobado que no es dinero impreso de la nada, sino que es deflacionario, ya que detrae inversión en la economía real y atrapa el dinero en el sistema financiero en la forma de reservas bancarias, las cuales su uso es exclusivo para balance de caja o para colateral para producir créditos.

No hay créditos hacia la economía real, al menos no de manera que no sea marginal, no lo suficiente como para generar el más mínimo de inflación ni crecimiento(Esto si sería creación de dinero de la nada).

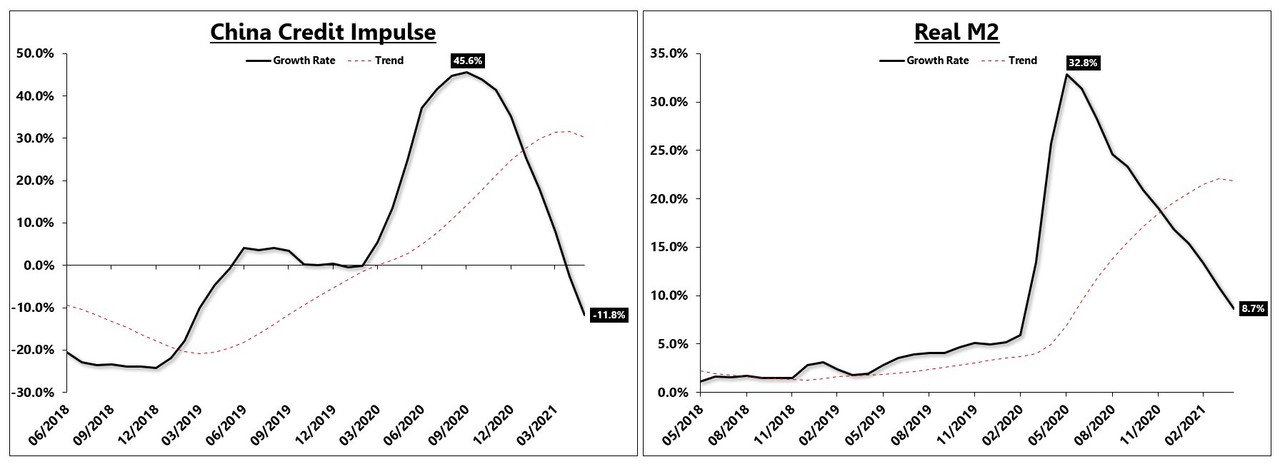

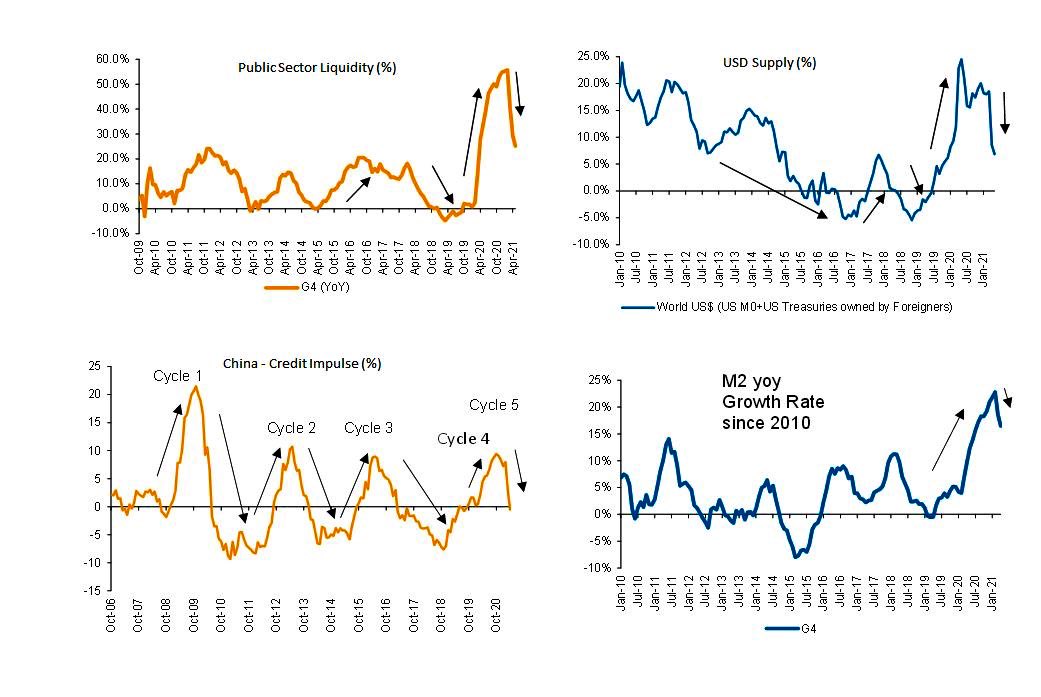

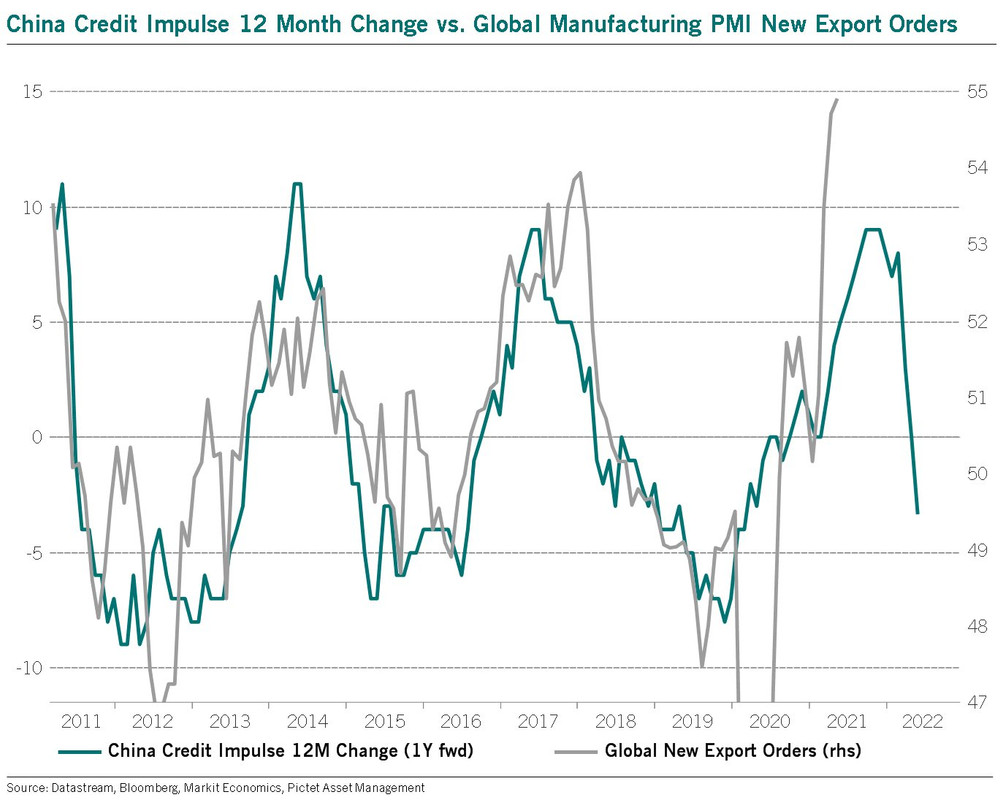

Impulso de crédito, esta vez en el corazón industrial del mundo(China).