Espeluznao

Himbersor

- Desde

- 28 Ene 2022

- Mensajes

- 4.031

- Reputación

- 9.034

A nivel técnico no se ve ningún cambio en Intel. Sigue bajista.

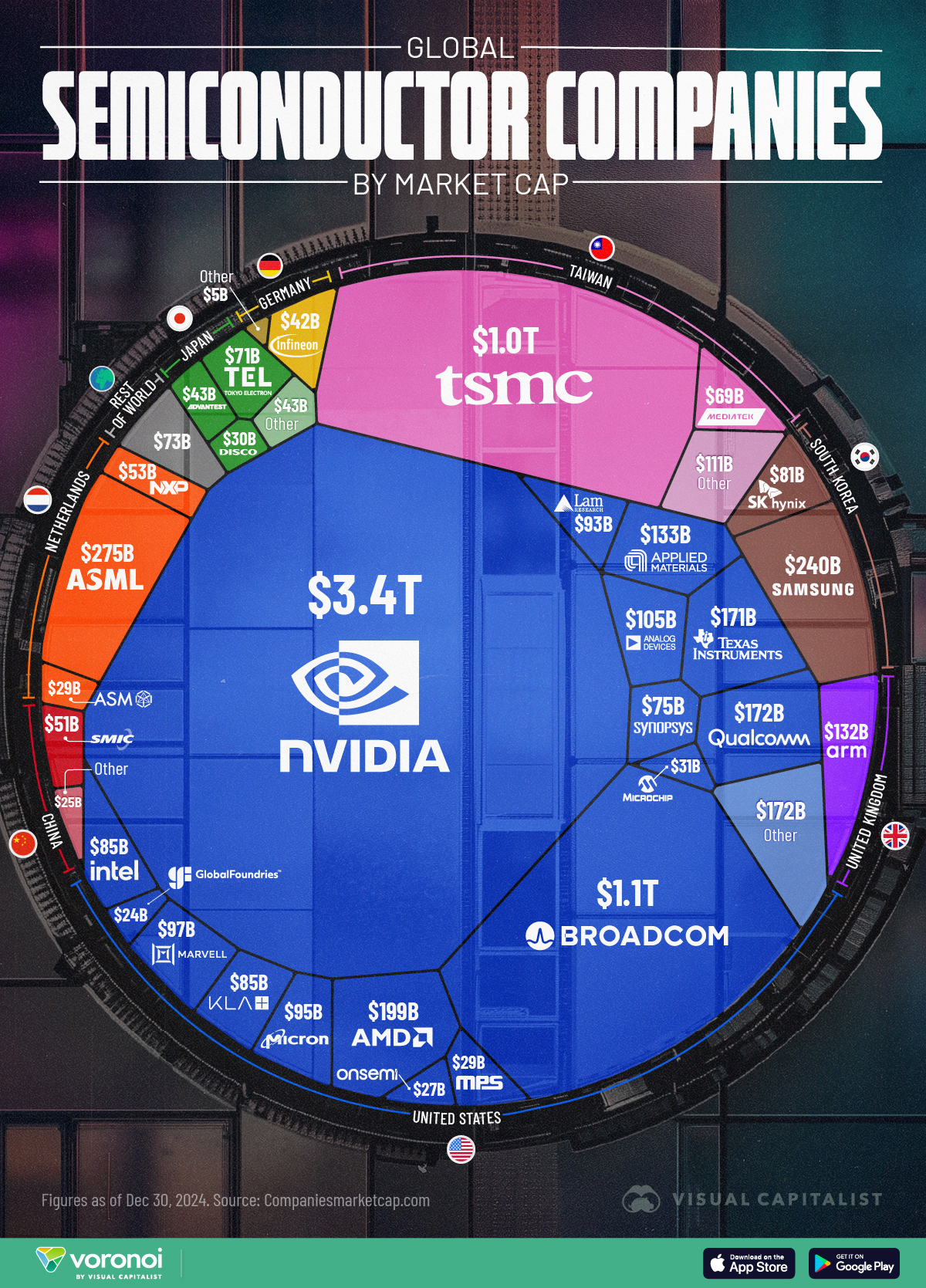

Y Arm también ha dicho que saca un nuevo chip. La pregunta es si el mundo necesita tantos chips.

La gente normal necesita comprar fruta barata, no chips.

La gente necesita energía barata, no centros de datos que consumen el 7% de la energía eléctrica total de España.

Y de hecho en España se está viendo una "vuelta a los 80". Si os fijáis las tiendas han adoptado los horarios de los 80, cerrando de 14 a 17h y hay pequeño comercio que está empezando otra vez a ofrecer precios más competitivos.

Ves tiendas de frutos secos, tiendas de alimentación.. algunas las llevan chinos y otras españoles, tiendas más especializadas. Se están volviendo a abrir carnicerías, fruterías, pollerías. Es comercio de los 80. Las tiendas de frutos secos venden los mismos muñecos de plástico (supongo que chinos) con los que jugaban los niños en los 80. Diría que son los mismos moldes incluso... es deicr, la gente NO quiere tantos avances. Quieren vivir bien, trabajar lo justo y que el dinero tenga valor (es decir, que NO haya inflación o que se gane muy por encima de la inflación - y eso NO está pasando).

La segunda mano también está popularizándose mucho = la gente quiere sentir que puede comprar cosas (de nuevo, paliar la inflación) y quieren trabajar poquito.

Y Arm también ha dicho que saca un nuevo chip. La pregunta es si el mundo necesita tantos chips.

La gente normal necesita comprar fruta barata, no chips.

La gente necesita energía barata, no centros de datos que consumen el 7% de la energía eléctrica total de España.

Y de hecho en España se está viendo una "vuelta a los 80". Si os fijáis las tiendas han adoptado los horarios de los 80, cerrando de 14 a 17h y hay pequeño comercio que está empezando otra vez a ofrecer precios más competitivos.

Ves tiendas de frutos secos, tiendas de alimentación.. algunas las llevan chinos y otras españoles, tiendas más especializadas. Se están volviendo a abrir carnicerías, fruterías, pollerías. Es comercio de los 80. Las tiendas de frutos secos venden los mismos muñecos de plástico (supongo que chinos) con los que jugaban los niños en los 80. Diría que son los mismos moldes incluso... es deicr, la gente NO quiere tantos avances. Quieren vivir bien, trabajar lo justo y que el dinero tenga valor (es decir, que NO haya inflación o que se gane muy por encima de la inflación - y eso NO está pasando).

La segunda mano también está popularizándose mucho = la gente quiere sentir que puede comprar cosas (de nuevo, paliar la inflación) y quieren trabajar poquito.