Tio Pepe

Madmaxista

- Desde

- 18 Sep 2008

- Mensajes

- 2.926

- Reputación

- 20.672

Buenas tardes,

Desde hace unos meses, estamos empezando a descubrir que el mercado no estaba tan lleno de princesas, sino que estaba repleto de sapos que están empezando a decepcionar y sorprender por igual. Encontramos los dos más claros exponentes en las "Meme Stocks" (GME, AMC, SPCE, ...), cuya sobrevaloración y futuro era más que evidente.

Pero también hay otro grupo de empresas han empezado a sorprender de forma muy negativa, que no todo el mundo esperaba, y no son otras que las "FAANG" stocks. Probablemente ya todo el mundo las conocerá, pero por si queda alguno, las "FAANG" es un acrónimo que se refería a 5 de las mayores compañías tecnológicas de EEUU (Facebook - Amazon - Apple - Netflix - Google). Estas 5 empresas llegaron a tener una capitalización de mercado de alrededor de $7 trillones de dólares (americanos). El término se puso de moda en el programa de Mad Money de Jim Cramer en 2013 (en ese momento eran las "FANG stock" sin incluir Apple que se incluiría en el acrónimo en 2017), quién defendía que eran empresas totalmente dominantes en sus sectores y que nadie de la competencia podría tener capacidad de desbancarlas. Durante la gran subida posterior del el bichito se fueron incluyendo nuevas compañías hasta llegar a su máximo exponente con el acrónimo FANGMAN (Facebook - Amazon- Netflix - Google - Microsoft - Apple - Nvidia), pero eso ya es otra historia.

Muchos son los inversores que si durante los 5 últimos años les hubieras dicho que cualquiera de los "FAANG"s podía caer un 50% se te hubieran descojonado en tu cara. Probablemente, el 77% que ha caído Facebook desde máximos nos continua sorprendiendo un poco a todos.

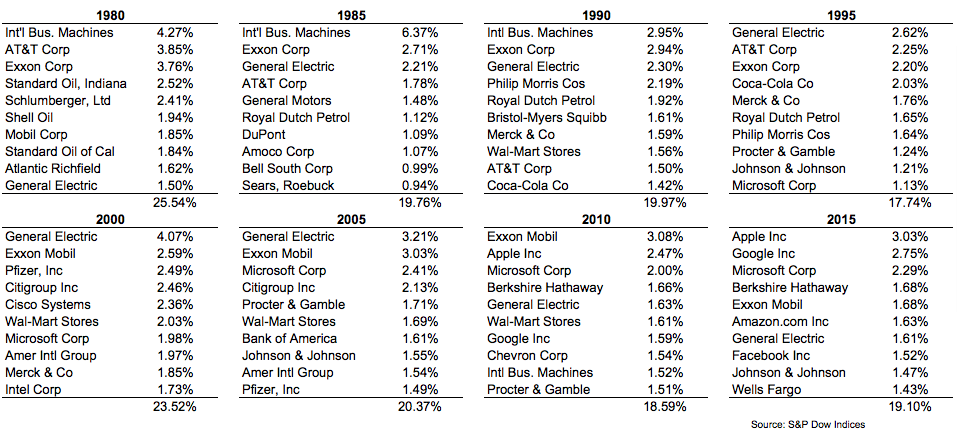

Pero, ¿es esto normal? ¿Qué, 5 acciones, tuvieran prácticamente el 25% del peso de todo el S&P500?

Pues viendo lo que ha pasado históricamente, pues parece que es algo habitual y que precisamente suele producirse cerca de los picos de los auges económicos. Y eso está muy relacionado con la misma euforia que vive el inversor, cuando cree que la acción no va a tocar techo y ve normal hechos tan surrealistas como que una sola compañía de coches tenga más capitalización de mercado que todo el resto de compañías de coches del mundo.

¿Pero, eso tiene sentido? ¿Puede llegar a pasar que una compañía lo esté petando continuamente durante toda la historia? Pues lo más sensato es pensar que durante un tiempo puede hacerlo, pero no es algo que suceda de forma indefinida en el tiempo.

Si miramos la historia, veremos que las compañías que lo petaban unas décadas atrás en muchos casos son espejismos de lo que fueron (a algunos apenas les sonarán las empresas de los años 80 o incluso 90). Que por supuesto, no significa que esas empresas que eran las que tenían más peso en el S&P500 fueran malas o que tenían que acabar cayendo, sino que hay dos puntos muy importantes a tener el cuenta.

El primero que cuando un sector o empresa tienen un peso tan elevado, hay que pensar si es debido a la euforia y si tiene unos fundamentales detrás (por ejemplo euforia de los valores "Stay Home" como Netflix o Zoom, cuando lo razonable es pensar que en algún momento se recuperará la "vida normal"), y lo segundo y más importante, ser siempre el mejor es difícil, es decir, ser Nokia en el año 2000, o BlackBerry en el año 2007 es brillante, conseguir un producto novedoso que rompe con lo anterior y hace que seas una compañía hiperrentable. Pero lo cierto que lo más complicado es mantenerse allí, cuando estás allí arriba eres el que todo el mundo quiere copiar, y lo que es realmente es complicado es continuar innovando y ser la referencia, y si alguien consigue tocar la tecla para que dejes de ser el primero los números para dejar de ser relevante aumentan. (Y sino que se lo digan a Facebook...). Por supuesto que todo esto cambia si tienes algo que el resto necesita, pase lo que pase, como por ejemplo Aramco con el petróleo.

Por otro lado, y no menos importante es saber detectar cuando los ciclos apoyan a cada uno de los sectores, y por supuesto, ya se ha comentado que los entornos de subidas de tipos son los menos atractivos para las compañías de crecimiento. Y no hay nada más de crecimiento que la tecnología. Parece evidente desde que empezaron las turbulencias el Nasdaq se ha visto fuertemente influenciado por lo el comportamiento del bono a 10 años:

Por lo tanto, si consideramos que a la FED le quedan dos o a lo sumo tres subidas de tipos, ¿realmente está tan mal está el panorama para Apple o el resto de tecnológicas?

A priori se podría argumentar que uno de los aspectos que más presionaban al Nasdaq podría empezar a relajarse, pero ¿realmente Apple no tiene nada por lo que preocuparse? Lo primero que uno tendría que decidir, es si cree que va a haber recesión y cuan profunda va a ser.

Si uno considera que va a venir una recesión profunda que no está descontada por el mercado, lo razonable es pensar que a las empresas tecnológicas les queda margen de caída, ya que todas estas empresas son cíclicas, es decir empresas cuyo principal actividad es sensible al ciclo económico. Para decirlo fácil, si ves que vienen tiempos chungos lo que vas a hacer es dejar de consumir elementos que no consideras básicos (como por ejemplo cambiarte el coche (Hello Tesla!), o el móvil (Hello Apple!) o renovar tu subscripción de tu servicio de streaming (Hello Netflix!), y por lo tanto son empresas que pueden sufrir en entornos complicados.

Por otro lado cabe pensar en la propia valoración de la empresa, y pensar en la valoración de la empresa no significa ver si la empresa es buena o mala, sino si los ratios de valoración que tiene la empresa son justificados o no:

Y lo cierto es que en este momento algunos de ellos son exigentes, por lo que es necesario que el rendimiento continúe siendo bueno para justificar sus precios.

Y por otro lado tenemos la segunda derivada, que es como han llegado los flujos a Apple y para ello conviene recordar como la gran entrada de dinero que se lleva produciendo principalmente en los últimos años ha sido a partir de fondos pasivos. Y como ya sabemos, los pasivos invierten principalmente en los índices. ¿Y qué pasa cuando alguien invierte 1.000€ en el S&P500? pues que 60 se van para Apple, mientras que si lo hace en el Nasdaq100, son 116€ los que se van para Apple.

O incluso para los que lo hacen directamente en el MSCI World, en este momento invierten el 4.18% de su dinero en Apple.

Por lo tanto, si en algún momento se produce una salida importante de los flujos pasivos, eso va a afectar como una losa a los valores que tienen mayor ponderación en los índices.

Lo que habitualmente sucede, durante las grandes caídas, es que inicialmente se producen las salidas en acciones al contado, el motivo es claro. Los inversores que se encuentran en acciones con mal comportamiento tienden a poder aguantar peor el "dolor". Pongamos un ejemplo, hay un inversor que está invertido en Facebook, ve como su precio se está desplomando un 50%, se encuentra malas noticias por doquier, Zuckerberg haciendo el lerdo con el metaverso, pero al mismo momento ve otros inversores que están en Apple o Microsoft, como aguantan mejor el tirón. El hecho no es que sus acciones lo estén haciendo mal sino que lo hacen mucho peor, al final vende, porque si una cosa soporta mal el ser humano no es hacer las cosas mal, sino hacerlo mal comparativamente al resto.

Por otro lado hay otro inversor, que está invirtiendo de forma pasiva en el S&P500, lleva una caída del 25%, pero antes siempre (por lo menos desde 2008) invertir pasivamente le ha reportado beneficios al poco tiempo. Además ve que todo ha caído, por lo que va a tener más resistencia al dolor.

Eso lo vemos en la gráfica anterior de Morningstar, los inversores pasivos, por ejemplo a pesar de tener entradas netas y muy fuertes en 2008 que, precisamente fue, cuando se produjo la mayor parte de la caída, fue en 2009 cuando prácticamente ya no se produjeron entradas, cuando la caída ya se había producido casi en su totalidad. Y eso tiene la explicación, de que muchos inversores pasivos, lo hacen con dinero que no necesitan y con un enfoque de muy largo plazo, es cuando vienen las grandes crisis cuando se producen los grandes problemas en los hogares (tienes peligro que tu casa se la quede el banco o bien te quedas sin trabajo) y es entonces, en el máximo dolor cuando muchos deciden salirse, justo en el peor momento.

Este hilo no quedaría completo sin un análisis más detallado fundamental de Apple, los problemas a los que puede enfrentarse en caso de que la guerra comercial entre EEUU y China empeore, o bien problemas con Foxconn en caso de que se vuelvan a producir brotes de el bichito por la apertura, pero creo encontrar análisis fundamentales de Apple los podéis encontrar vosotros mismos a patadas.

Desde hace unos meses, estamos empezando a descubrir que el mercado no estaba tan lleno de princesas, sino que estaba repleto de sapos que están empezando a decepcionar y sorprender por igual. Encontramos los dos más claros exponentes en las "Meme Stocks" (GME, AMC, SPCE, ...), cuya sobrevaloración y futuro era más que evidente.

Pero también hay otro grupo de empresas han empezado a sorprender de forma muy negativa, que no todo el mundo esperaba, y no son otras que las "FAANG" stocks. Probablemente ya todo el mundo las conocerá, pero por si queda alguno, las "FAANG" es un acrónimo que se refería a 5 de las mayores compañías tecnológicas de EEUU (Facebook - Amazon - Apple - Netflix - Google). Estas 5 empresas llegaron a tener una capitalización de mercado de alrededor de $7 trillones de dólares (americanos). El término se puso de moda en el programa de Mad Money de Jim Cramer en 2013 (en ese momento eran las "FANG stock" sin incluir Apple que se incluiría en el acrónimo en 2017), quién defendía que eran empresas totalmente dominantes en sus sectores y que nadie de la competencia podría tener capacidad de desbancarlas. Durante la gran subida posterior del el bichito se fueron incluyendo nuevas compañías hasta llegar a su máximo exponente con el acrónimo FANGMAN (Facebook - Amazon- Netflix - Google - Microsoft - Apple - Nvidia), pero eso ya es otra historia.

Muchos son los inversores que si durante los 5 últimos años les hubieras dicho que cualquiera de los "FAANG"s podía caer un 50% se te hubieran descojonado en tu cara. Probablemente, el 77% que ha caído Facebook desde máximos nos continua sorprendiendo un poco a todos.

Pero, ¿es esto normal? ¿Qué, 5 acciones, tuvieran prácticamente el 25% del peso de todo el S&P500?

Pues viendo lo que ha pasado históricamente, pues parece que es algo habitual y que precisamente suele producirse cerca de los picos de los auges económicos. Y eso está muy relacionado con la misma euforia que vive el inversor, cuando cree que la acción no va a tocar techo y ve normal hechos tan surrealistas como que una sola compañía de coches tenga más capitalización de mercado que todo el resto de compañías de coches del mundo.

¿Pero, eso tiene sentido? ¿Puede llegar a pasar que una compañía lo esté petando continuamente durante toda la historia? Pues lo más sensato es pensar que durante un tiempo puede hacerlo, pero no es algo que suceda de forma indefinida en el tiempo.

Si miramos la historia, veremos que las compañías que lo petaban unas décadas atrás en muchos casos son espejismos de lo que fueron (a algunos apenas les sonarán las empresas de los años 80 o incluso 90). Que por supuesto, no significa que esas empresas que eran las que tenían más peso en el S&P500 fueran malas o que tenían que acabar cayendo, sino que hay dos puntos muy importantes a tener el cuenta.

El primero que cuando un sector o empresa tienen un peso tan elevado, hay que pensar si es debido a la euforia y si tiene unos fundamentales detrás (por ejemplo euforia de los valores "Stay Home" como Netflix o Zoom, cuando lo razonable es pensar que en algún momento se recuperará la "vida normal"), y lo segundo y más importante, ser siempre el mejor es difícil, es decir, ser Nokia en el año 2000, o BlackBerry en el año 2007 es brillante, conseguir un producto novedoso que rompe con lo anterior y hace que seas una compañía hiperrentable. Pero lo cierto que lo más complicado es mantenerse allí, cuando estás allí arriba eres el que todo el mundo quiere copiar, y lo que es realmente es complicado es continuar innovando y ser la referencia, y si alguien consigue tocar la tecla para que dejes de ser el primero los números para dejar de ser relevante aumentan. (Y sino que se lo digan a Facebook...). Por supuesto que todo esto cambia si tienes algo que el resto necesita, pase lo que pase, como por ejemplo Aramco con el petróleo.

Por otro lado, y no menos importante es saber detectar cuando los ciclos apoyan a cada uno de los sectores, y por supuesto, ya se ha comentado que los entornos de subidas de tipos son los menos atractivos para las compañías de crecimiento. Y no hay nada más de crecimiento que la tecnología. Parece evidente desde que empezaron las turbulencias el Nasdaq se ha visto fuertemente influenciado por lo el comportamiento del bono a 10 años:

Por lo tanto, si consideramos que a la FED le quedan dos o a lo sumo tres subidas de tipos, ¿realmente está tan mal está el panorama para Apple o el resto de tecnológicas?

A priori se podría argumentar que uno de los aspectos que más presionaban al Nasdaq podría empezar a relajarse, pero ¿realmente Apple no tiene nada por lo que preocuparse? Lo primero que uno tendría que decidir, es si cree que va a haber recesión y cuan profunda va a ser.

Si uno considera que va a venir una recesión profunda que no está descontada por el mercado, lo razonable es pensar que a las empresas tecnológicas les queda margen de caída, ya que todas estas empresas son cíclicas, es decir empresas cuyo principal actividad es sensible al ciclo económico. Para decirlo fácil, si ves que vienen tiempos chungos lo que vas a hacer es dejar de consumir elementos que no consideras básicos (como por ejemplo cambiarte el coche (Hello Tesla!), o el móvil (Hello Apple!) o renovar tu subscripción de tu servicio de streaming (Hello Netflix!), y por lo tanto son empresas que pueden sufrir en entornos complicados.

Por otro lado cabe pensar en la propia valoración de la empresa, y pensar en la valoración de la empresa no significa ver si la empresa es buena o mala, sino si los ratios de valoración que tiene la empresa son justificados o no:

Y lo cierto es que en este momento algunos de ellos son exigentes, por lo que es necesario que el rendimiento continúe siendo bueno para justificar sus precios.

Y por otro lado tenemos la segunda derivada, que es como han llegado los flujos a Apple y para ello conviene recordar como la gran entrada de dinero que se lleva produciendo principalmente en los últimos años ha sido a partir de fondos pasivos. Y como ya sabemos, los pasivos invierten principalmente en los índices. ¿Y qué pasa cuando alguien invierte 1.000€ en el S&P500? pues que 60 se van para Apple, mientras que si lo hace en el Nasdaq100, son 116€ los que se van para Apple.

O incluso para los que lo hacen directamente en el MSCI World, en este momento invierten el 4.18% de su dinero en Apple.

Por lo tanto, si en algún momento se produce una salida importante de los flujos pasivos, eso va a afectar como una losa a los valores que tienen mayor ponderación en los índices.

Lo que habitualmente sucede, durante las grandes caídas, es que inicialmente se producen las salidas en acciones al contado, el motivo es claro. Los inversores que se encuentran en acciones con mal comportamiento tienden a poder aguantar peor el "dolor". Pongamos un ejemplo, hay un inversor que está invertido en Facebook, ve como su precio se está desplomando un 50%, se encuentra malas noticias por doquier, Zuckerberg haciendo el lerdo con el metaverso, pero al mismo momento ve otros inversores que están en Apple o Microsoft, como aguantan mejor el tirón. El hecho no es que sus acciones lo estén haciendo mal sino que lo hacen mucho peor, al final vende, porque si una cosa soporta mal el ser humano no es hacer las cosas mal, sino hacerlo mal comparativamente al resto.

Por otro lado hay otro inversor, que está invirtiendo de forma pasiva en el S&P500, lleva una caída del 25%, pero antes siempre (por lo menos desde 2008) invertir pasivamente le ha reportado beneficios al poco tiempo. Además ve que todo ha caído, por lo que va a tener más resistencia al dolor.

Eso lo vemos en la gráfica anterior de Morningstar, los inversores pasivos, por ejemplo a pesar de tener entradas netas y muy fuertes en 2008 que, precisamente fue, cuando se produjo la mayor parte de la caída, fue en 2009 cuando prácticamente ya no se produjeron entradas, cuando la caída ya se había producido casi en su totalidad. Y eso tiene la explicación, de que muchos inversores pasivos, lo hacen con dinero que no necesitan y con un enfoque de muy largo plazo, es cuando vienen las grandes crisis cuando se producen los grandes problemas en los hogares (tienes peligro que tu casa se la quede el banco o bien te quedas sin trabajo) y es entonces, en el máximo dolor cuando muchos deciden salirse, justo en el peor momento.

Este hilo no quedaría completo sin un análisis más detallado fundamental de Apple, los problemas a los que puede enfrentarse en caso de que la guerra comercial entre EEUU y China empeore, o bien problemas con Foxconn en caso de que se vuelvan a producir brotes de el bichito por la apertura, pero creo encontrar análisis fundamentales de Apple los podéis encontrar vosotros mismos a patadas.