No no, por supuesto que no pretendo decir que los que estén comprando letras al 0% sean estúpidos, a lo que me refiero es que no me encaja que sea por la búsqueda de refugio.

Es decir, que tiene que haber una causa ajena a la búsqueda de refugio, ya que en el caso de que quieras buscar refugio, antes de comprar una letra del tesoro a un mes que te da un 0% de interés veo mucho más factible invertir el dinero en otro sitio. Primero tendrían que ver si tienen la capacidad de acudir a la ventana de los reverse repos. Que tiene su liquidez asegurada al dejar aparcado el dinero en la FED, y que dan un interés cercano al 5%:

Ver archivo adjunto 1420524,

Pero en caso de que no tuvieras acceso a esa ventana, no sería siempre mejor invertir en letras por ejemplo a dos meses, que no han visto una caída de ese calibre (estamos hablando de que en 10 días han visto una caída de la rentabilidad de más de 60 puntos básicos, que eso es una salvajada para los bonos, por no hablar de ese como mínimo 5% de inversores que les ha rentado un 0%). O una mala no puedes invertir en fondos monetarios u otros productos de deuda a muy corto plazo, aunque fueran en el extranjero.

Realmente tampoco creo que fuera que el mercado espera ver el movimiento de la FED, ya que el mercado sabe que va haber una subida o como máximo dos subidas, y luego habrá pausa y verlas venir.

Lo que quería es saber otras teorías que puedan encajar con el colapso de las letras a un mes, y veo muy interesante el mensaje compartido por ciberobrero que paso a comentar a continuación.

Gracias por compartir ese mensaje. De hecho tanto Andy Costan como Jeff Snider son buenísimos analistas, y a ambos los sigo con interés, y antes de leerla aquí hoy ya la estaba leyendo por Twitter (también tengo en mi lista a Andy Costan), y me ha parecido muy interesante. En este sentido tienen teorías contradictorias, pero realmente eso es lo mejor, porque siempre soy de la opinión que hay que leer con los que están de acuerdo y aún más con los que estás en contra ya que te permiten ver y poner a prueba tus opiniones.

Dicho esto, en este momento encuentro más pausible la teoría de Jeff Snider, por varios motivos. El primero es que el techo de deuda es un tema recurrente en los últimos meses, y no ha sido algo puntual de ahora. De hecho el techo de deuda, en caso de que no se aumentará será un tema recurrente en los próximos meses y no de un evento puntual a un mes vista.

De hecho Andy Costan dice que se espera que se llegue al techo de deuda entre finales de junio y mediados de agosto. Aunque las estimaciones oficiales indican que se espera que los problemas sean un mes más tarde.

Federal Debt and the Statutory Limit, February 2023

The Congressional Budget Office projects that, if the debt limit remains unchanged, the government’s ability to borrow using extraordinary measures will be exhausted between July and September 2023—that is, in the fourth quarter of the current fiscal year.

La Oficina Presupuestaria del Congreso prevé que, si no se modifica el límite de deuda, la capacidad del Gobierno para endeudarse con medidas extraordinarias se agotará entre julio y septiembre de 2023, es decir, en el cuarto trimestre del actual ejercicio fiscal.

Si las estimaciones son correctas, el techo de deuda se debería afrontar entre julio y septiembre del 2023, y por lo tanto, ¿en ese caso no deberían verse también afectadas otras letras de corto plazo como las letras a 2 meses. Pero estas en ese caso no han visto prácticamente afectada su cotización. Si realmente se temía el techo de deuda para junio-agosto, hace un mes, ¿no debería haberse visto un tensionamiento del mismo calibre en las letras de 1 y 2 meses respecto a las de 3 meses? Es decir, la divergencia que estamos viendo en este momento no se había visto anteriormente o como mínimo no de este calibre, si temes que el techo de deuda puede dar al traste con los bonos a corto plazo, ¿realmente seguirías invirtiendo en las letras a 2 meses? ¿No deberían haber visto una subida de la rentabilidad alarmante por una menor demanda ante el medio de la cercanía al techo de deuda?:

Ver archivo adjunto 1420548

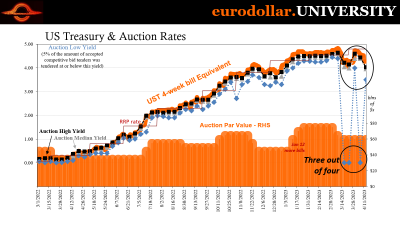

Otro de los motivos que no me acababa de cuadrar esa teoría del techo de deuda, era que hubo ya momentos importantes (como se ve en el gráfico) que el interés mínimo (recordemos que significa que son el 5% de las pujas) estuvo bastante más bajo que el precio considerado justo. Y los primeros mínimos del 0% se produjeron justo en la crisis bancaria de SVB y el resto de bancos. Por lo menos no deja de ser un detalle curioso:

Ver archivo adjunto 1420543

De todos modos, sin duda estoy de acuerdo que el techo de deuda podría imponer cierto miedo y ser una posible causa, pero la realidad es que es imposible saberlo hasta que lo veamos. Si el techo de deuda es el miedo, y realmente los inversores se están posicionando a un mes vista, este estrés temporal en las subastas a corto plazo deberían acabarse antes de mediados de mayo, cuando saldremos de dudas.

Yo lo que digo, es que en la crisis de Bear Stearns se supo a posteriori que había habido una crisis de búsqueda de colateral, y de hecho desde la crisis financiera se han visto ya varios momentos de colapso en el colateral, ya que hablamos de Jeff Snider hizo referencia a un artículo publicado de la FED al respecto que enlazo a continuación que me parece muy interesante (dejo el párrafo al que hace referencia pero todo el documento es recomendable):

Quantitative Easing: How Well Does This Tool Work? | St. Louis Fed

Indeed, such a swap may even have negative effects, as reserves may be inferior assets to Treasury bills.8 For example, on May 19, 2017, the one-month Treasury bill rate was 0.71 percent while IOER was 1.00 percent, so banks required a premium of 29 basis points to induce them to hold reserves rather than one-month T-bills. For what reasons are reserves inferior to T-bills? Basically, reserves can be held only by a restricted set of financial institutions, while T-bills are more widely held and are useful as collateral in financial tras*actions (e.g., repurchase agreements) in ways that reserves are not.

Por ejemplo, el 19 de mayo de 2017, el tipo de las letras del Tesoro a un mes era del 0,71%, mientras que el IOER era del 1%, por lo que los bancos necesitaban una prima de 29 puntos básicos para inducirles a mantener reservas en lugar de letras del Tesoro a un mes. ¿Por qué las reservas son inferiores a las letras del Tesoro? Básicamente, las reservas sólo pueden ser mantenidas por un conjunto restringido de instituciones financieras, mientras que los T-bills están más extendidos y son útiles como garantía en las tras*acciones financieras (por ejemplo, los acuerdos de recompra) en formas que las reservas no lo son.

Mi teoría base, por el momento sigue siendo la necesidad de colateral por parte de algunas instituciones. Por supuesto eso no significa que el sistema bancario esté quebrado ni tenga que irse todo al guano, como prevé Jeff Snider, pero no deja de ser menos cierto que no podemos descartar que algunas instituciones se vean con problemas de necesidad de colateral (la fuga de depósitos de los bancos regionales está siendo demoledora).