Cobas Selección pierde un 3% desde octubre de 2016

cincodias.elpais.com

El fondo estrella de Paramés sigue sin ganar dinero seis años después de su lanzamiento

Cobas Selección pierde un 3% desde octubre de 2016

CARLOS CORTINAS CANO

MIGUEL MORENO MENDIETA

Madrid -

05 JUN 2023 - 05:25 CEST

Francisco García

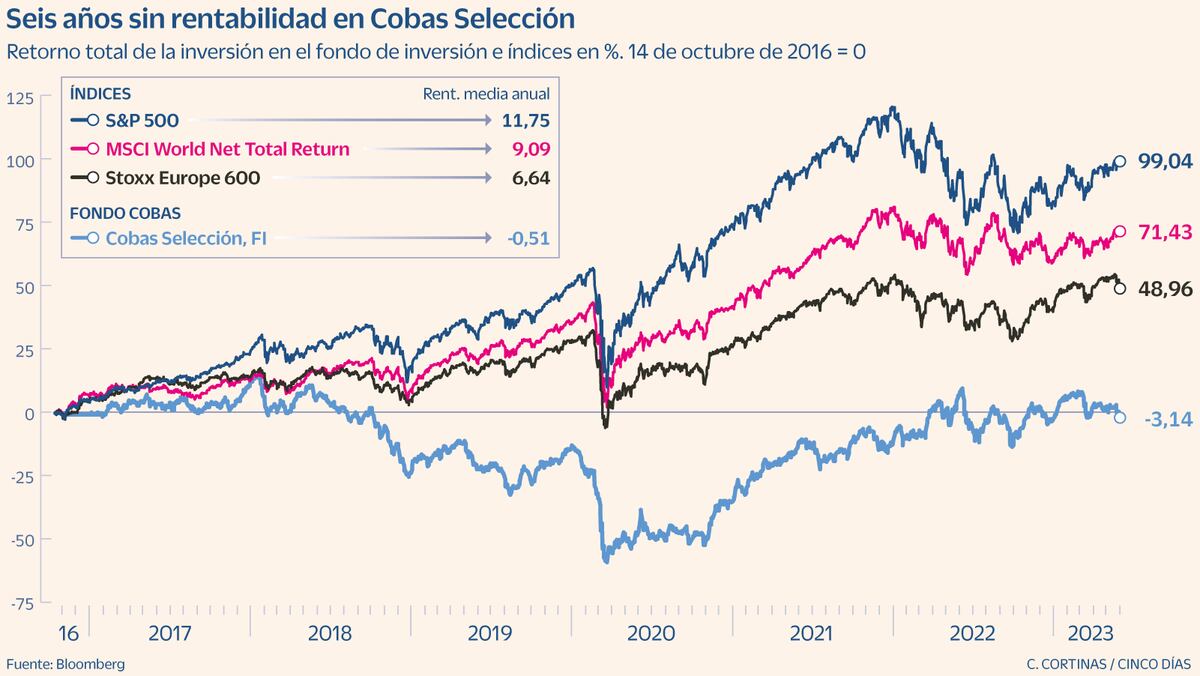

Paramés fue considerado durante muchos años como el mejor gestor de fondos de inversión de España, gracias a su brillante etapa en Bestinver. Sin embargo, desde que lanzó su propia firma los resultados no le han acompañado. Su fondo estrella, Cobas Selección, sigue en negativo seis años y medio después de su lanzamiento. Los partícipes de este producto están perdiendo un 3% de media. En este mismo periodo la Bolsa mundial ha logrado una rentabilidad agregada del 71%..

Cobas Selección tiene varias versiones, en función del patrimonio invertido. Es en la clase C, la más asequible, donde se mantiene por debajo del valor liquidativo inicial (de octubre de 2016). Esta versión, que permite invertir desde 100 euros, tiene una comisión de gestión anual del 1,5%. Y una comisión de reembolso del 4% (si se mantiene el dinero menos de un año en el fondo).

En términos absolutos, la mala evolución del fondo implica que alguien que hubiera invertido 1.000 euros con Paramés en 2016 tendría ahora en el fondo 970 euros, pese a haber pagado a la gestora unos 100 euros en comisiones de gestión a lo largo de los años.

Un difícil arranque

Los malos resultados de este producto se remontan a los cuatro primeros años. En 2018 tuvo una caída de casi el 30%. Y en 2020, el año de la esa época en el 2020 de la que yo le hablo, cayó un 23%. En los últimos tres años el gestor ha conseguido recuperar buena parte del terreno perdido (tiene un rendimiento medio anualizado del 22% en los últimos 36 meses), pero esto no ha bastado para que el fondo supere el valor liquidativo inicial.

Cobas Selección es un fondo que invierte en compañías cotizadas de todo el mundo. Ahora, por ejemplo, tiene un 32% de la cartera en Bolsa de la zona euro, un 28% en empresas de Estados Unidos y un 31% en empresas de Reino Unido y Suiza.

Las principales apuestas

- Aryzta. El célebre inversor español apostó muy fuerte por este fabricante de panecillos congelados (que cotiza en Suiza). Cuando la acción cayó, siguió invirtiendo, por su confianza en el equipo gestor. Sin embargo, para tratar de calmar a los mercados la firma tuvo que hacer una ampliación de capital, a la que Paramés se opuso, y que provocó la dilución de los anteriores accionistas, como los fondos de Cobas. Durante un tiempo llegó a ser la primera posición de los fondos de Cobas.

- Dixon . Fue otra de las favoritas de Paramés durante mucho tiempo. Sin embargo, se ha desplomado un 73% en los últimos cinco años. La compañía de tiendas de móviles no ha llegado a enderezar sus resultados. En 2018 llegó a tener un 3% de esta compañía.

- Dia. Es otro de los errores de inversión reconocidos por el propio Paramés. La cadena de supermercados atravesó por graves problemas de resultados y vivió una renovación accionarial convulsa.

Si se compara el desempeño del fondo desde sus orígenes con la evolución de los índices, el producto no sale bien parado. El MSCI World Total Return, un índice que refleja la evolución de la renta variable mundial ha sumado un rendimiento agregado del 71%. La renta variable europea un 49% y la de Estados Unidos un 99%.

Cobas Selección acumula un patrimonio de 632 millones de euros, de acuerdo con datos de la consultora Morningstar. Ahora bien, no todo ese dinero está desde el principio. Los inversores van llegando y saliendo y es difícil calcular el retorno que ha tenido cada uno. En 2018 el vehículo llegó a superar los 1.000 millones de euros de patrimonio.

Otro de los vehículos de referencia en la firma, el

Cobas Internacional, también está por debajo de su valor liquidativo original. En concreto, un 4,7%. En términos absolutos, alguien que invirtió 1.000 euros en marzo de 2017 tendría ahora solo 950 euros. Este vehículo cuenta con un patrimonio bajo gestión de 70 millones, aunque ha llegado a tener más de 500 millones.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días

ESE LIBRO NO LO LEO NI AUNQUE ME PAGUES POR ELLO. www.morningstar.es

www.morningstar.es