samaruc

Missing in Action

- Desde

- 29 Jun 2008

- Mensajes

- 14.623

- Reputación

- 16.649

Parece que he tocado llaga...

Estando en un foro en el que se habla de los privilegios de los funcionarios por elegir sanidad privada (cuando se descuenta mes a mes en la nómina) pues...

Pero vamos puntualizando:

lo de que las mutuas profesionales son un privilegio superior tipo al mutualismo administrativo, no se que se ha fumado usted para decir semejante barbaridad. Las mutuas profesionales es como una aseguradora privada que cada profesional paga de su bolsillo. Las mutuas administrativas, muface, por ejemplo, las pagamos todos los españoles vía impuestos, son exclusivas para funcionarios.

Ni los trabajadores ni los funcionarios pueden elegir si cotizar por Régimen General, Clases Pasivas (en su día) o por la Mutualidad

Los autónomos no pueden elegir por cotizar en RETA o por Mutualidad

Si esto no es un privilegio que solo tienen los profesionales colegiados con mutualidad alternativa por mucho que sea por un única vez cuando te acoges a RETA...

Bien aprovechado, por cierto.

Hasta que se ha controlado, aprovechando la opción, habían profesionales que no estaban de alta ni en RETA ni en la Mutualidad.

Hasta que se ha controlado habían profesionales jubilados por autónomos ejerciendo por mutualidad sin que se les supendiera la pensión de jubilación por incompabilidad con el trabajo.

Con el nuevo sistema por ingresos reales el jubilado activo (compatibiliza pensión con trabajo) percibe el 50% de la pensión de la pensión y paga el 12,3% sobre ingresos reales, no puede elegir ya la base mínima) mientras el profesional colegiado jubilado (por SS) que compatibilicie el ejercicio de la profesión con la pensión cobra el 100% de la pensión y paga el 9% de la base mínima y, hasta hace muy poco, no pagaba nada.

Acabo esta réplica con una perogrullada:

De no existir la opción de la mutualidad alternativa (como ocurre con muchos colegidos profesionales: psicólogos, economistas, fisioterapeutas, etc etc) es obligatoria el alta en autónomos sí o sí.

Por cierto, ¿Por qué se compara este Plan de Pensiones con el RETA?

En el caso de materializarse una de estas contingencias cobrarías la prestación por el RETA y por la Mutualidad salvo que solo cotices en la Mutualidad por la jubilación, pero eso va a ser por qué no pagas la cuota correspondiente al resto de contingencias (que en RETA no puedes elegir, no sé en la Mutualidad)

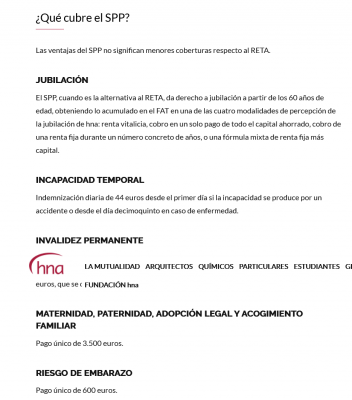

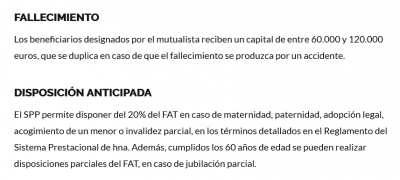

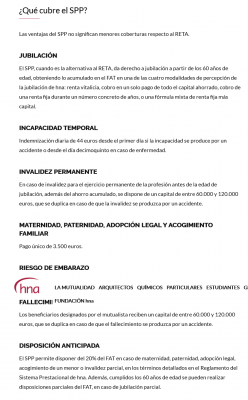

Fuente del plan de pensiones:

SPP, Sistema de Previsión Personalizado para arquitectos | hna

SPP es la alternativa exclusiva a la cotización del régimen de autónomos de la Seguridad Social (RETA) para los arquitectos que ejercen por cuenta propia.

www.hna.es

www.hna.es

Plan de pensiones en el que se publicita la ventaja de cobrar el 100% de la pensión...

Una vez jubilado, ¿puedo seguir ejerciendo?

Una vez se produzca la jubilación, si se ha cotizado en el RETA se puede compatibilizar al 100% con el ejercicio profesional solo si se contrata a un trabajador por cuenta ajena. En cambio, con hna se puede compatibilizar plenamente la jubilación y el ejercicio profesional sin necesidad de contratar a ningún empleado.

- El colmo, "Repasando los privilegios del mutualista profesional colegiado": hay que ser un ignorante o un cuñao con mala baba para decir lo que dice. Hasta el año 2012, el que estaba en una mutua profesional se tenía que pagar la sanidad DE SU BOLSILLO, o me lo va a decir a mi que llevo pagando DE MI BOLSILLO la protección sanitaria con una compañía privada desde que usted iba en pañales, porque estabamos EXCLUIDOS de la sanidad pública, esa que sí manteníamos con nuestros impuestos. ¿me puede decir DONDE ESTA EL PRIVILEGIO?. El problema añadido es que no solo tú, como profesional colegiado no tenías acceso a la sanidad pública, es que TU FAMILIA TAMPOCO, con lo cual tenías que pagar el seguro médico de toda tú familia. Y POR SUPUESTO LOS MEDICAMENTOS PAGADOS DE NUESTROS BOLSILLOS,

(...)

Y tiene usted la cara de cemento armado para decir que hasta 2012 los mutualistas profesionales teníamos privilegios con la sanidad...pedazo de gilorio, si la pagabamos nosotros mes a mes. Está usted insultando a un colectivo de cientos de miles de profesionales liberales y a sus familias: médicos privados, abogados, ingenieros, arquitectos, etc. a los que usted no les llega ni a la suela de los zapatos. Algunos con familias que algún miembro tenía enfermedades crónicas y/o graves y se tenían que costear medicamentos carísimos de su bolsillo.

Hablando de desinformar y de cuñaos...

'médicos privados, abogados, ingenieros, arquitectos, etc. a los que usted no les llega ni a la suela de los zapatos. Algunos con familias que algún miembro tenía enfermedades crónicas y/o graves y se tenían que costear medicamentos carísimos de su bolsillo'

En el tocho:

- Hasta 2012, fecha en la que se les incluyó en el SNS en el marcó de la Ley General de Sanidad, compartían el privilegio del mutualista administrativo (MUFACE para entendernos) para la elección de la asistencia sanitaria a través del concierto de la mutualidad con mutuas de asistencia sanitaria privada (no confundir con las mutualidades ni con las mutuas colaboradoras, son muy diferentes) o bien suscribir el convenio de asistencia sanitaria con la SS (cuota fija de 87€/mes, la cuota incluía al mutualista y a sus beneficiarios) para acceder a la sanidad pública.

Y aunque no hubiera sido así siempre quedaba la opción de optar por el alta en Autónomos

Por su parte los funcionarios adscritos al mutualismo administrativo pagan la asistencia sanitaria (y otras prestaciones) mes a mes con la cuota de MUFACE, del mismo modo que el mutualista profesional se pagaba el convenio de asistencia sanitaria de 87€ para él y sus beneficiarios (disculpas por el tocho, parece que no lo ha leído) o la cuota de la mutua privada que tuviera descuentos por colectivos como tienen barbaridad de compañías para colectivos específicos (funcionarios, abogados, médicos, autónomos...)

Adjuntos

Última edición: