Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Estás usando un navegador desactualizado. Es posible que no muestre este u otros sitios web correctamente.

Debe actualizar o usar un navegador alternativo.

Debe actualizar o usar un navegador alternativo.

NMM acción americana con muchísimo potencial

- Autor del tema CMarlow

- Fecha de inicio

Mascarieri

Cuñado nija

- Desde

- 10 Jul 2021

- Mensajes

- 212

- Reputación

- 61

He dicho media posición … la otra la dejo a largo , no se si me he explicado mal es para no tener tanto porque es mi primera posición de cartera¿Pero no acababas de decir que a 30usd vendías la mitad de la posición? XD.

Creo que deberías tomarte este tipo de acciones con más tranquilidad, como se dice mejor time in the market que market timing.

Cada vez el análisis a futuro es más complejo debido a que ahora ya hay los tres subsectores dentro de NMM, pero yo si sigue la situación Macro tal y como se prevé por debajo de 70usd ni me planteo soltarlas, de momento espero tenerlas hasta el 2023 como poco.

Rates y demás subiendo debido a la congestión y a la poca oferta de barcos, astilleros colapsados y solo con pedidos de portacontenedores, megaplanes de infraestructuras para iniciarse de USA, India y en menor medida de la UE, China sigue consumiendo materias primas como si no hubiese un mañana, no creo que sea un momento para plantearse vender.

Value

Himbersor

- Desde

- 20 May 2020

- Mensajes

- 331

- Reputación

- 637

Esto es mucho más importante de lo que la gente piensa en mi opinion. Clarkson dudo que se la haya jugado tanto sin haber hablado directamente con Angeliki ni haber esperado a la call de mañana.

El reporte da una visión muy positiva de lo que es la empresa, dando por totalmente acabado el ATM entre otras cosas.

Mascarieri

Cuñado nija

- Desde

- 10 Jul 2021

- Mensajes

- 212

- Reputación

- 61

Cada vez que veo grin me siento más orate de no haber entrado con lo que me gustaba desde el principio

Tengo 5K líquidos pero es que ahora la veo demasiado cohete para entrar

Tengo 5K líquidos pero es que ahora la veo demasiado cohete para entrar

bertok

Será en Octubre

Con el prestigio que tiene Clarksons en el sector, no se la jugaría con una tía como AF si no hubiese hablado con ella antes.Esto es mucho más importante de lo que la gente piensa en mi opinion. Clarkson dudo que se la haya jugado tanto sin haber hablado directamente con Angeliki ni haber esperado a la call de mañana.

El reporte da una visión muy positiva de lo que es la empresa, dando por totalmente acabado el ATM entre otras cosas.

El grupo navios será la compañía más grande y diversificadas de todas las listadas en USA. Con un par de mensajes de retribución a los accionistas basta para que entren en tropa los fondos institucionales que son alimentados por pensionistas y quieren un dividendo estable.

Todo queda en las palabras de AF mañana.

Hombredepaja

Madmaxista

- Desde

- 28 Oct 2015

- Mensajes

- 1.571

- Reputación

- 1.331

Aquí de lo que hablamos es de si NMM tiene que poner pasta para equilibrar las cuentas de los tankers o no.No es que sea más fácil. Es que el OPEX no incluye pagos de deuda.....como tu bien sabes. Puedes tener equilibrio operación y no generar FCF para pagar la deuda....Dicho lo cual, cualquier proyecto intensivo en CAPEX con vida útil limitada de los activos necesita generar excedente para ir atendiendo la deuda. Si no lo hace de facto está en la quiebra.

Todas las navieras presentan sus costes diarios por buque incluyendo la amortización de la deuda.

Witosev

Lonchafinista

- Desde

- 19 May 2021

- Mensajes

- 205

- Reputación

- 313

Esto es mucho más importante de lo que la gente piensa en mi opinion. Clarkson dudo que se la haya jugado tanto sin haber hablado directamente con Angeliki ni haber esperado a la call de mañana.

El reporte da una visión muy positiva de lo que es la empresa, dando por totalmente acabado el ATM entre otras cosas.

Obviamente. Piensa que Charo ha utilizado las valoraciones de Clarksons para la fusión. Como digo TODO está cocinado. Clarksons no va a sacar justo hoy la nota antes de la CC de mañana.

Ella ya está trabajando de la mano de Clarksons y Jefferies. Parece evidente que el discurso va a ser mucho más amigable hacia el accionista.

Estoy más bullish que nunca, siempre a expensas del mercado.

bertok

Será en Octubre

Salvo que el mercado se desplome, tiene que haber revalorización.Obviamente. Piensa que Charo ha utilizado las valoraciones de Clarksons para la fusión. Como digo TODO está cocinado. Clarksons no va a sacar justo hoy la nota antes de la CC de mañana.

Ella ya está trabajando de la mano de Clarksons y Jefferies. Parece evidente que el discurso va a ser mucho más amigable hacia el accionista.

Estoy más bullish que nunca, siempre a expensas del mercado.

Post-fusión está cotizando a 32% de NAV. Todos sus competidores están entre 90% y 120% de NAV.

El asunto del mal gobierno se ha eliminado en parte. Quedan 2 aspectos por verificar, el primero es ver cómo va a salvar o integrar a NM (aquí hay peligro de nueva dilución) y el segundo es ver si sube los dividendos.

En la nota de Clarksons dicen: we see material upside to the payout going forward. Y esto lo escriben tras haber hablado con ella.

En la nota de la fusión NMM y NNA, la propia Angeliki Franjou decía: This should enable us to capitalize on opportunities throughout the industry and provide even returns to our stakeholders across cycles.

Y como dices, todos ellos se están jugando su prestigio en estos comunicados.

En post anteriores indicabas que tendría que irse como mínimo al descuento de NAV de TNK (50%). Con llegar a un 40% se pone NMM en 34$.

La tesis se está aclarando mucho, falta que lo confirme mañana Angeliki.

Witosev

Lonchafinista

- Desde

- 19 May 2021

- Mensajes

- 205

- Reputación

- 313

Salvo que el mercado se desplome, tiene que haber revalorización.

Post-fusión está cotizando a 32% de NAV. Todos sus competidores están entre 90% y 120% de NAV.

El asunto del mal gobierno se ha eliminado en parte. Quedan 2 aspectos por verificar, el primero es ver cómo va a salvar o integrar a NM (aquí hay peligro de nueva dilución) y el segundo es ver si sube los dividendos.

En la nota de Clarksons dicen: we see material upside to the payout going forward. Y esto lo escriben tras haber hablado con ella.

En la nota de la fusión NMM y NNA, la propia Angeliki Franjou decía: This should enable us to capitalize on opportunities throughout the industry and provide even returns to our stakeholders across cycles.

Y como dices, todos ellos se están jugando su prestigio en estos comunicados.

En post anteriores indicabas que tendría que irse como mínimo al descuento de NAV de TNK (50%). Con llegar a un 40% se pone NMM en 34$.

La tesis se está aclarando mucho, falta que lo confirme mañana Angeliki.

Lo que más miedo me da para una revalorización a corto plazo es, sin duda, el mercado. Con la calentada que llevan los índices puede pasar de todo.

Harrymorgan

Madmaxista

- Desde

- 5 Feb 2019

- Mensajes

- 10.509

- Reputación

- 35.006

Entonces ¿hodl hasta los 100 euros?

Angeliki!!! LLévanos to the mooooon!!!!

Angeliki!!! LLévanos to the mooooon!!!!

Última edición:

Harrymorgan

Madmaxista

- Desde

- 5 Feb 2019

- Mensajes

- 10.509

- Reputación

- 35.006

Harrymorgan

Madmaxista

- Desde

- 5 Feb 2019

- Mensajes

- 10.509

- Reputación

- 35.006

ZeroHedge

ZeroHedge - On a long enough timeline, the survival rate for everyone drops to zero

www.zerohedge.com

www.zerohedge.com

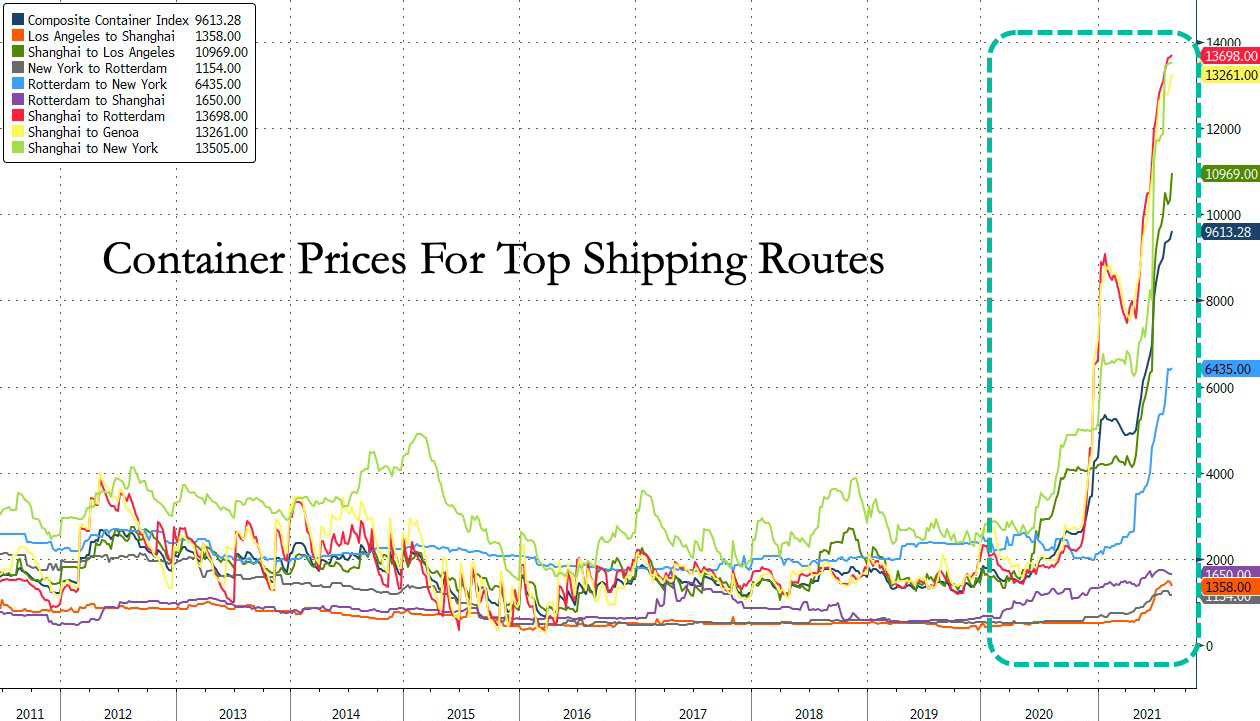

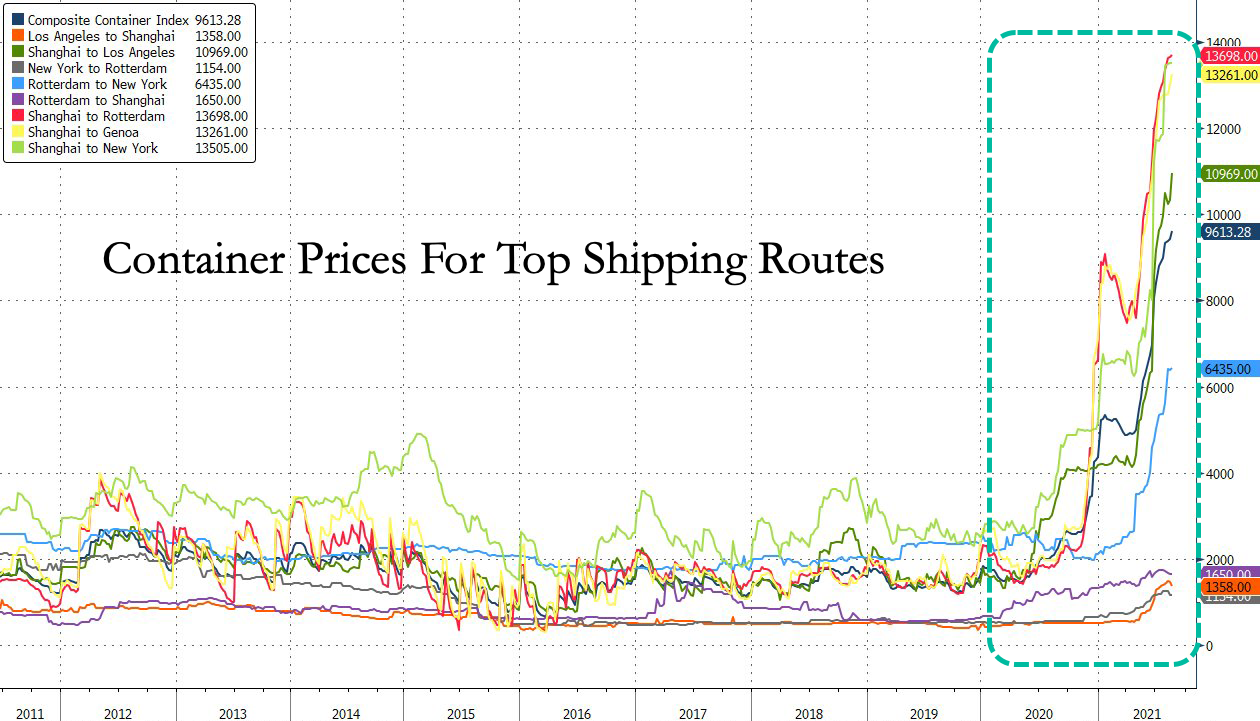

DHL advierte que las interrupciones de la cadena de suministro global persistirán el próximo año

POR TYLER DURDEN

JUEVES, 26 DE AGOSTO DE 2021 - 11:00 P.M.

La compleja red de puertos marítimos, portacontenedores y empresas de transporte por carretera que mueven mercancías en todo el mundo sigue estando profundamente enredada.

Más de 18 meses desde que la esa época en el 2020 de la que yo le hablo del bichito obligó a los gobiernos a cerrar sus economías y, a cambio, interrumpir las cadenas de suministro mundiales. La aparición de la variante Delta se ha convertido en un infierno logístico para los transportistas.

Bloomberg habló con empresas de primera línea de producción y transporte para recopilar información sobre lo que estaba sucediendo en el terreno. Lo que descubrieron fue una creciente interrupción de la cadena de suministro que persistirá hasta 2022.

Michaelis dijo que a sus clientes se les habían dado rutas y modos de transporte alternativos para navegar por la confusión. "Tenemos que estar preparados para que los costos se mantengan en niveles elevados y no se espera que regresen a los niveles anteriores a el bichito", dijo." No esperamos que las tarifas de flete se estabilicen en el corto plazo ", según Karsten Michaelis, director de fletes marítimos de DHL Global Forwarding Asia Pacific.

"La combinación de un año de interrupciones, la falta de contenedores, la congestión de los puertos y la escasez de embarcaciones en las posiciones correctas está creando una situación en la que la demanda de carga supera con creces la capacidad disponible".

Los precios mundiales de los contenedores están en niveles récord.

Michaelis dijo que el aumento estacional de artículos navideños ya ha comenzado y mantendrá el flete marítimo "ajustado" durante el resto del año.

"La planificación de la capacidad para la temporada navideña ha comenzado mucho antes este año porque la capacidad es muy limitada en el transporte marítimo", dijo. "Estamos viendo que algunos clientes incluso planean volar en productos típicos de temporada solo para asegurarse de que estén en stock / en la tienda a tiempo".

En una serie de notas de envío, tituladas "La congestión de California se acerca a un nuevo nivel alto, el estancamiento de la costa este empeora" y "La congestión del puerto de la costa oeste de EE. UU. En un nivel récord en medio de las interrupciones de las rutas comerciales transpacíficas" , describimos que la congestión en los puertos de la costa este y oeste de EE. UU. Está aumentando una vez más.

La última palabra de primera línea es que las interrupciones de las cadenas de suministro no disminuirán en el corto plazo y presionarán los precios al consumidor al alza. Hasta aquí la narrativa "transitoria" de la Reserva Federal.

PD. Y aunque no va estrictamente de barquitos este artículo también es muy güeno:

La retroalimentación en la espiral inflacionaria causará el final de las burbujas.

futurocienciaficcionymatrix.blogspot.com

futurocienciaficcionymatrix.blogspot.com

Value

Himbersor

- Desde

- 20 May 2020

- Mensajes

- 331

- Reputación

- 637

Salvo que el mercado se desplome, tiene que haber revalorización.

Post-fusión está cotizando a 32% de NAV. Todos sus competidores están entre 90% y 120% de NAV.

El asunto del mal gobierno se ha eliminado en parte. Quedan 2 aspectos por verificar, el primero es ver cómo va a salvar o integrar a NM (aquí hay peligro de nueva dilución) y el segundo es ver si sube los dividendos.

En la nota de Clarksons dicen: we see material upside to the payout going forward. Y esto lo escriben tras haber hablado con ella.

En la nota de la fusión NMM y NNA, la propia Angeliki Franjou decía: This should enable us to capitalize on opportunities throughout the industry and provide even returns to our stakeholders across cycles.

Y como dices, todos ellos se están jugando su prestigio en estos comunicados.

En post anteriores indicabas que tendría que irse como mínimo al descuento de NAV de TNK (50%). Con llegar a un 40% se pone NMM en 34$.

La tesis se está aclarando mucho, falta que lo confirme mañana Angeliki.

Esto es un poco trampa eh, es verdad que los PEERs en Bulkers estan cotizando entre 90 y 120% NAV peeeero en containers/tankers las valoraciones respecto a nav son mucho más bajas.

Witosev

Lonchafinista

- Desde

- 19 May 2021

- Mensajes

- 205

- Reputación

- 313

Esto es un poco trampa eh, es verdad que los PEERs en Bulkers estan cotizando entre 90 y 120% NAV peeeero en containers/tankers las valoraciones respecto a nav son mucho más bajas.

Puse por ahí la tabla. Ningún tanker está cotizando tan bajo, de los más seguidos al menos. Cotizando al 32% no podemos esperar pasar al 100%, ni al 90%. Pero el 50% es más que razonable.

Compartir: