cuñado de bar

Hablando sin tener ni idea

- Desde

- 14 May 2022

- Mensajes

- 7.475

- Reputación

- 29.325

El Gobierno acaba de anunciar una subida de las pensiones vinculadas al IPC, lo que implica que necesitará cobrar más por cotizaciones sociales.

Si el Gobierno dejara que los ciudadanos dispusiéramos libremente del dinero que ganamos y que el Estado nos confisca para pagar las pensiones, esto es, las cotizaciones sociales, un salario medio de unos 1.400 euros al mes podría llegar a jubilarse con 2 millones de euros.

Es cierto que las Cotizaciones Sociales no sólo se emplean para pagar las pensiones, sobre el papel, también están destinadas en parte a cobertura sanitaria y desempleo, pero fundamentalmente están concebidas como soporte de las pensiones. Es más, actualmente son insuficientes y el Estado tiene que completar el gasto anual en pensiones con partidas presupuestarias, es decir, vía impuestos tradicionales.

Este sencillo ejercicio busca únicamente recordar, en primer lugar, que lo que pagamos en cotizaciones sociales no es únicamente lo que aporta el trabajador, sino que el empleador aporta por nosotros la mayor parte. Es un dinero que en la mayoría de los casos no se ve, ya que nunca se suma al "salario bruto", cuando lo negociamos o lo reflejamos en la declaración de la renta.

En segundo lugar, que es un dinero que no queda custodiado para el momento en que nos jubilemos, sino que va destinado a pagar los gastos de pensiones de ese mismo año (y parte a educación y paro). Se trata de un pago muy alto (casi un 30%) para la suscripción de un derecho, el de cobrar una pensión en el momento en el que el Gobierno de turno decida que debemos jubilarnos. Una pensión pública que alcanzará la cuantía que, en el momento de la jubilación, el gobierno de turno estime conveniente.

En tercer lugar, tratar de reflejar el valor que podríamos darle a este dinero cuando contamos con lo más importante de la inversión a nuestro favor, el tiempo. Si desde que comenzamos a trabajar el Estado nos dejara capitalizar nuestros propios rendimientos para el momento de nuestra jubilación, la magia del interés compuesto y los datos históricos de la renta variable ofrece algunas alternativas extraordinariamente interesantes para un capital modesto, como es el usuario que gana el salario medio en España, objeto del ejemplo de este vídeo.

Veamos más ejemplos con rentabilidades históricamente posibles.

Caso 1. Media histórica de la bolsa americana (8,2%)

En cuanto a los cálculos de interés compuesto, la capitalización de 9.087 euros anuales, con un rendimiento anual durante 40 de la media histórica que ha dado la bolsa americana, el 8,2% hasta 2020 (uno de los indicadores referentes para establecer la rentabilidad media de la bolsa, de la renta variable), obtendríamos casi 3 millones de euros (2,89), el mismo día de nuestra jubilación.

Caso 2. Rentabilidad histórica del Ibex 35 (7,9%)

Si tomamos como ejemplo la rentabilidad de la bolsa española, contando dividendos alcanza el 7,9%. En este caso, al cabo de 40 años tendríamos un capital, en el momento de jubilarnos, de 2,66 millones de euros.

Caso 3. Rentabilidad histórica del MSCI World (7,8%)

Si preferimos la inversión pasiva ultradiversificada y nos fijamos en el índice de referencia, el MSCI World, en el mismo caso obtendríamos, 2,59 millones en el momento de jubilarnos.

Caso 4. Seamos conservadores (6%)

Pese a que las rentabilidades históricas de tres índices referencia válidos para cualquier inversor español, hagamos el cálculo con un interés del 6%. En este caso, la capitalización compuesta arroja, en 40 años, un capital superior a los 1,58 millones de euros. En este caso, con aumentar el ahorro sólo 3 años, por si nos jubilamos con 67 años y empezamos a cotizar con 24 años esos 9.087 euros anuales, obtendríamos casi 2 millones de euros (1,91). Es decir, que en el caso que nos ocupa, es posible que un trabajador que cobra durante toda su vida el salario medio, si pudiera destinar lo que se paga en cotizaciones sociales a inversión en renta variable, podría jubilarse, sin mayores esfuerzos con cerca de 2 millones de euros.

Caso 5. Seamos más conservadores (5%)

Si hemos tenido muy mala suerte durante los 40 años de nuestra inversión en renta variable y no logramos capturar la rentabilidad media de los distintos índices, y nos quedamos en un 5%, a los 40 años obtendríamos un capital del 1,21 millones de euros. Si estresamos el modelo a los 43 años como el caso anterior, serían 1,43 millones de euros.

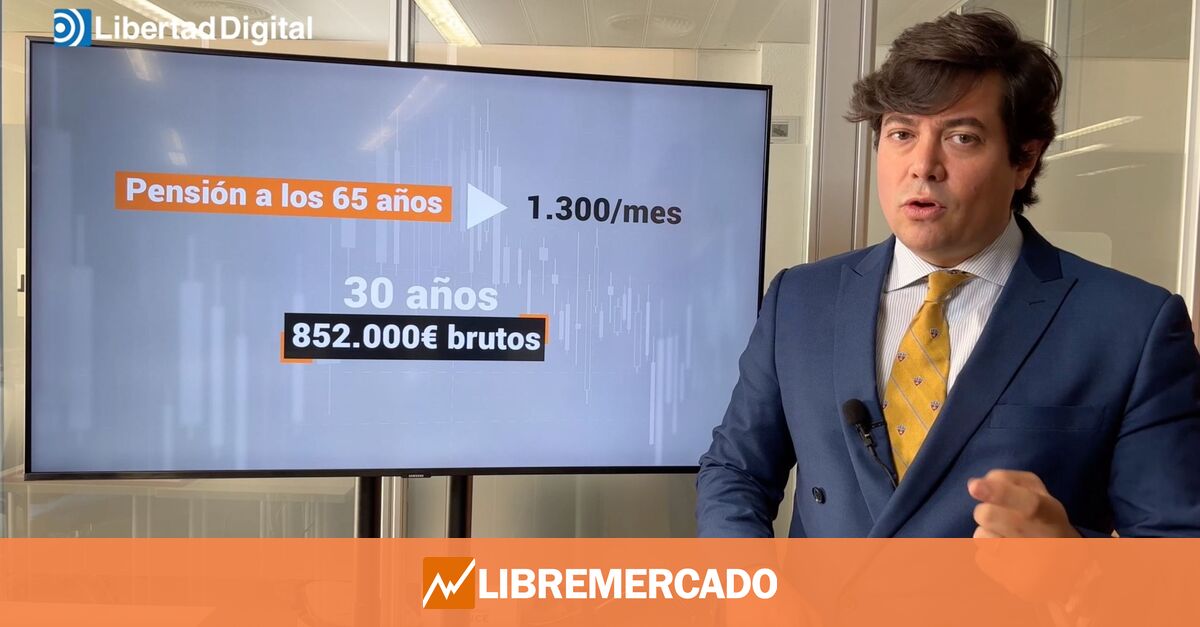

Caso 6. El modelo real. el Estado gestiona nuestro dinero

Con suerte, y mientras el modelo siga los parámetros actuales y no se reduzca la "tasa de reposición" (lo que se cobra de pensión en relación con el último sueldo cobrado, y que actualmente en España está cerca del 80%), los cálculos de la propia Seguridad Social dice que un salario medio de 25.000 euros anuales se jubilará con una pensión de 1.300 euros al mes.Si los cobramos durante 30 años porque morimos a los 95, habremos cobrado (antes de impuestos) 852.000 euros.

tv.libertaddigital.com

tv.libertaddigital.com

Si el Gobierno dejara que los ciudadanos dispusiéramos libremente del dinero que ganamos y que el Estado nos confisca para pagar las pensiones, esto es, las cotizaciones sociales, un salario medio de unos 1.400 euros al mes podría llegar a jubilarse con 2 millones de euros.

Es cierto que las Cotizaciones Sociales no sólo se emplean para pagar las pensiones, sobre el papel, también están destinadas en parte a cobertura sanitaria y desempleo, pero fundamentalmente están concebidas como soporte de las pensiones. Es más, actualmente son insuficientes y el Estado tiene que completar el gasto anual en pensiones con partidas presupuestarias, es decir, vía impuestos tradicionales.

Este sencillo ejercicio busca únicamente recordar, en primer lugar, que lo que pagamos en cotizaciones sociales no es únicamente lo que aporta el trabajador, sino que el empleador aporta por nosotros la mayor parte. Es un dinero que en la mayoría de los casos no se ve, ya que nunca se suma al "salario bruto", cuando lo negociamos o lo reflejamos en la declaración de la renta.

En segundo lugar, que es un dinero que no queda custodiado para el momento en que nos jubilemos, sino que va destinado a pagar los gastos de pensiones de ese mismo año (y parte a educación y paro). Se trata de un pago muy alto (casi un 30%) para la suscripción de un derecho, el de cobrar una pensión en el momento en el que el Gobierno de turno decida que debemos jubilarnos. Una pensión pública que alcanzará la cuantía que, en el momento de la jubilación, el gobierno de turno estime conveniente.

En tercer lugar, tratar de reflejar el valor que podríamos darle a este dinero cuando contamos con lo más importante de la inversión a nuestro favor, el tiempo. Si desde que comenzamos a trabajar el Estado nos dejara capitalizar nuestros propios rendimientos para el momento de nuestra jubilación, la magia del interés compuesto y los datos históricos de la renta variable ofrece algunas alternativas extraordinariamente interesantes para un capital modesto, como es el usuario que gana el salario medio en España, objeto del ejemplo de este vídeo.

Veamos más ejemplos con rentabilidades históricamente posibles.

Caso 1. Media histórica de la bolsa americana (8,2%)

En cuanto a los cálculos de interés compuesto, la capitalización de 9.087 euros anuales, con un rendimiento anual durante 40 de la media histórica que ha dado la bolsa americana, el 8,2% hasta 2020 (uno de los indicadores referentes para establecer la rentabilidad media de la bolsa, de la renta variable), obtendríamos casi 3 millones de euros (2,89), el mismo día de nuestra jubilación.

Caso 2. Rentabilidad histórica del Ibex 35 (7,9%)

Si tomamos como ejemplo la rentabilidad de la bolsa española, contando dividendos alcanza el 7,9%. En este caso, al cabo de 40 años tendríamos un capital, en el momento de jubilarnos, de 2,66 millones de euros.

Caso 3. Rentabilidad histórica del MSCI World (7,8%)

Si preferimos la inversión pasiva ultradiversificada y nos fijamos en el índice de referencia, el MSCI World, en el mismo caso obtendríamos, 2,59 millones en el momento de jubilarnos.

Caso 4. Seamos conservadores (6%)

Pese a que las rentabilidades históricas de tres índices referencia válidos para cualquier inversor español, hagamos el cálculo con un interés del 6%. En este caso, la capitalización compuesta arroja, en 40 años, un capital superior a los 1,58 millones de euros. En este caso, con aumentar el ahorro sólo 3 años, por si nos jubilamos con 67 años y empezamos a cotizar con 24 años esos 9.087 euros anuales, obtendríamos casi 2 millones de euros (1,91). Es decir, que en el caso que nos ocupa, es posible que un trabajador que cobra durante toda su vida el salario medio, si pudiera destinar lo que se paga en cotizaciones sociales a inversión en renta variable, podría jubilarse, sin mayores esfuerzos con cerca de 2 millones de euros.

Caso 5. Seamos más conservadores (5%)

Si hemos tenido muy mala suerte durante los 40 años de nuestra inversión en renta variable y no logramos capturar la rentabilidad media de los distintos índices, y nos quedamos en un 5%, a los 40 años obtendríamos un capital del 1,21 millones de euros. Si estresamos el modelo a los 43 años como el caso anterior, serían 1,43 millones de euros.

Caso 6. El modelo real. el Estado gestiona nuestro dinero

Con suerte, y mientras el modelo siga los parámetros actuales y no se reduzca la "tasa de reposición" (lo que se cobra de pensión en relación con el último sueldo cobrado, y que actualmente en España está cerca del 80%), los cálculos de la propia Seguridad Social dice que un salario medio de 25.000 euros anuales se jubilará con una pensión de 1.300 euros al mes.Si los cobramos durante 30 años porque morimos a los 95, habremos cobrado (antes de impuestos) 852.000 euros.

Si el Estado no nos robase, cobrar 1.400 euros y jubilarse con dos millones sería posible

El Gobierno acaba de anunciar una subida de las pensiones vinculadas al IPC, lo que implica que necesitará cobrar más por cotizaciones sociales.

tv.libertaddigital.com