JuanMacClane

Madmaxista

- Desde

- 25 May 2010

- Mensajes

- 10.906

- Reputación

- 13.701

Ni que hubieran elecciones pronto...

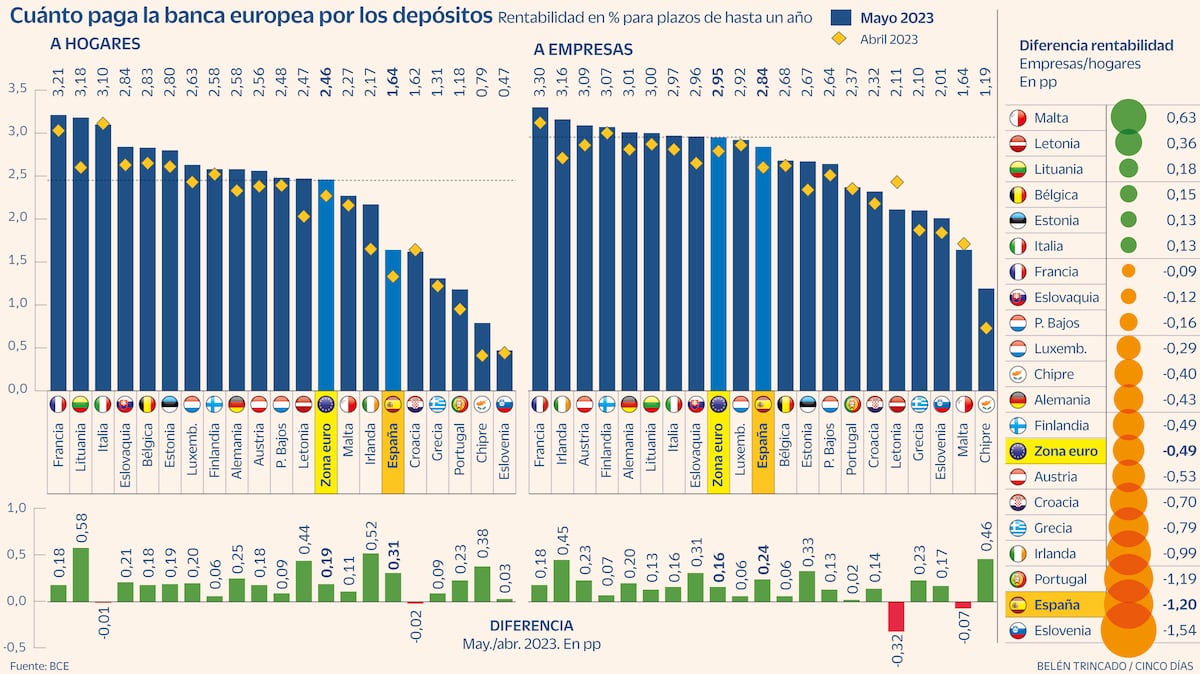

Calviño abre la vía para obligar por ley a los bancos a pagar por los depósitos

Encarga un informe a la CNMC y al Banco de España para medir la competencia en la remuneración en el ahorro.www.vozpopuli.com

Entonces ya sabemos que ganará Frijolito

")