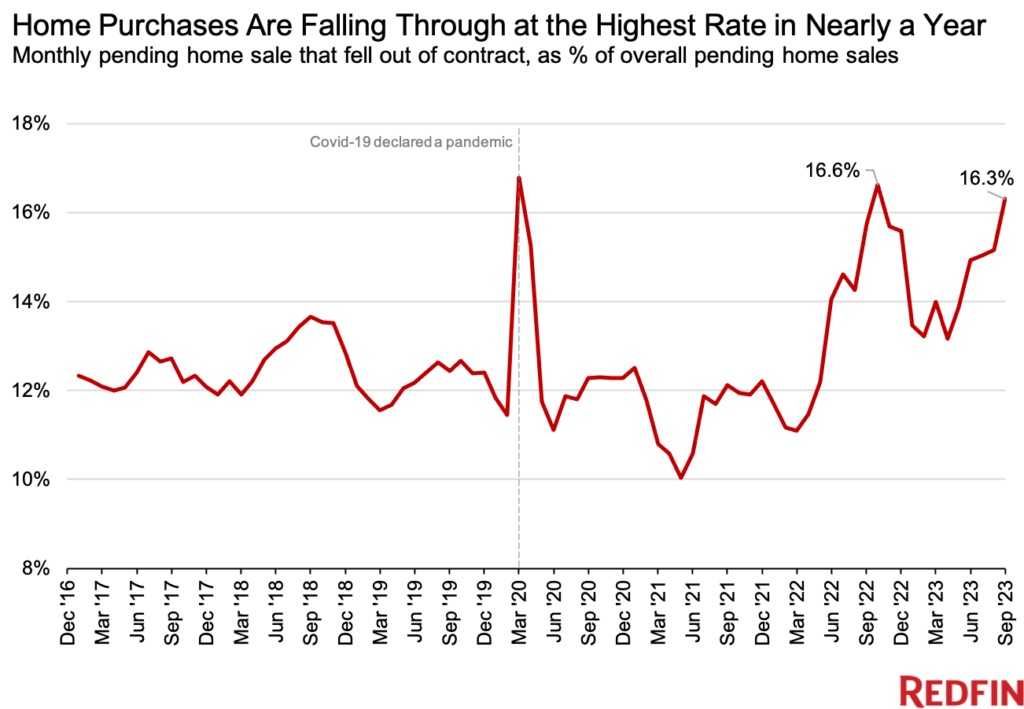

Inesperada subida de ventas inmuebles obra nueva en EEUU

Sales of new homes were at an annual rate of 759,000 in September, compared with 676,000 in the prior month.

www.marketwatch.com

Una noticia bien traída, de hecho es un tema que había visto en las anteriores publicaciones del dato y que creo que vale la pena darle una vuelta.

Lo cierto es que las ventas de casas nuevas están mostrando una divergencia muy curiosa con las contrataciones de hipotecas:

Aquí sería interesante preguntarse, ¿Cómo puede ser que las ventas de casas nuevas estén avanzando sino se están firmando nuevas hipotecas? (Cabe mencionar que las ventas de casas nuevas es precisamente lo que has indicado en tu artículo).

Lo primero que viene a la cabeza es pensar que sino se firman hipotecas será porque esas casas se pagan a tocateja. Lo cierto que podría ser una explicación y en algunos casos será cierta, pero realmente se nos antoja difícil que se estuvieran produciendo ese nivel de desembolsos. De hecho los datos indican que aproximadamente el 17% de las casas se pagan a tocateja, un nivel muy alto, pero que no justifican el alto nivel de ventas:

Lo cierto es que lo que estamos viendo es que la oferta de viviendas es mucho menor de lo que cabría esperar. Eso ya lo comentaba en los primeros hilos, ya que se produce el efecto que si una familia está viviendo en una casa por la que está pagando unos tipos extremadamente bajos (por ejemplo cercanos al 2%), cambiarse de viviendo para pasar a pagar un interés del 8% desalienta mucho el interés de comprar y de vender. Por ese motivo la oferta de vivienda se encuentra limitado en el caso de la vivienda de segunda mano. Y como podemos ver las ventas de viviendas de segunda mano se encuentra en mínimos absolutos (a niveles de hundimiento después del crash de la burbuja inmobiliaria):

Y si siempre solían ser relativamente parejos las ventas de viviendas nuevas y de segunda mano, vemos como desde hace unos meses, las ventas de segunda mano se desploman mientras que las de nuevas viviendas repuntan con inusitada fuerza:

Por lo tanto en este punto sería interesante saber cuál es la disponibilidad de vivienda de nuevas viviendas y después del repunte elevado de después del el bichito, la oferta de nuevas viviendas ha caído con fuerza pero sigue en niveles altos y eso tiene todo el sentido del mundo, ya que para construir una vivienda necesitas financiación y como más caro sea el dinero (mayor tipo de interés) menos margen vas a tener de la venta de viviendas.

Y aquí vamos a una posible explicación, como ya sabemos en España, viviendas vacías significan costes, y los promotores y constructores de vivienda no pueden mantener en sus balances indefinidamente viviendas, por lo que tienen especial interés por deshacerse de ellas aunque sean con un alto descuento. Y más teniendo en cuenta que los costes que tuvieron para fabricar estas nuevas viviendas estuvo totalmente descontrolado después del el bichito:

Por lo tanto, tenemos muy poca oferta de vivienda de segunda mano, una oferta limitada pero aún alta de nueva vivienda con unos vendedores ansiosos por vender. Y es allí en el mercado de vivienda nueva donde se producen la mayoría de las ventas.

Y aquí vamos a una posible explicación. La venta de una vivienda nueva se produce cuando se firma el contrato de compraventa o se acepta un depósito por la misma. La vivienda puede estar en cualquier fase de construcción, ya sea al principio a medias o terminada. Por lo tanto, un dato muy bueno de una venta de una vivienda nueva, no significa que se haya producido el pago de la misma, sino que es la previsión de venta de una casa desde ahora hasta aproximadamente un año más tarde.

Por otro lado, después del verano, y antes de los meses de invierno suele ser una de las épocas del año preferidas para efectuar las compras de viviendas, ya que en muchos lugares de EEUU el frío de invierno es de tres pares de narices, y lo que menos apetece es un traslado.

Como bonus track, igual que llevan haciendo todo el año con muchos de los datos, veremos si dentro de unos meses nos sorprenden con una revisión con otra realidad muy distinta: