Tio Pepe

Madmaxista

- Desde

- 18 Sep 2008

- Mensajes

- 2.926

- Reputación

- 20.673

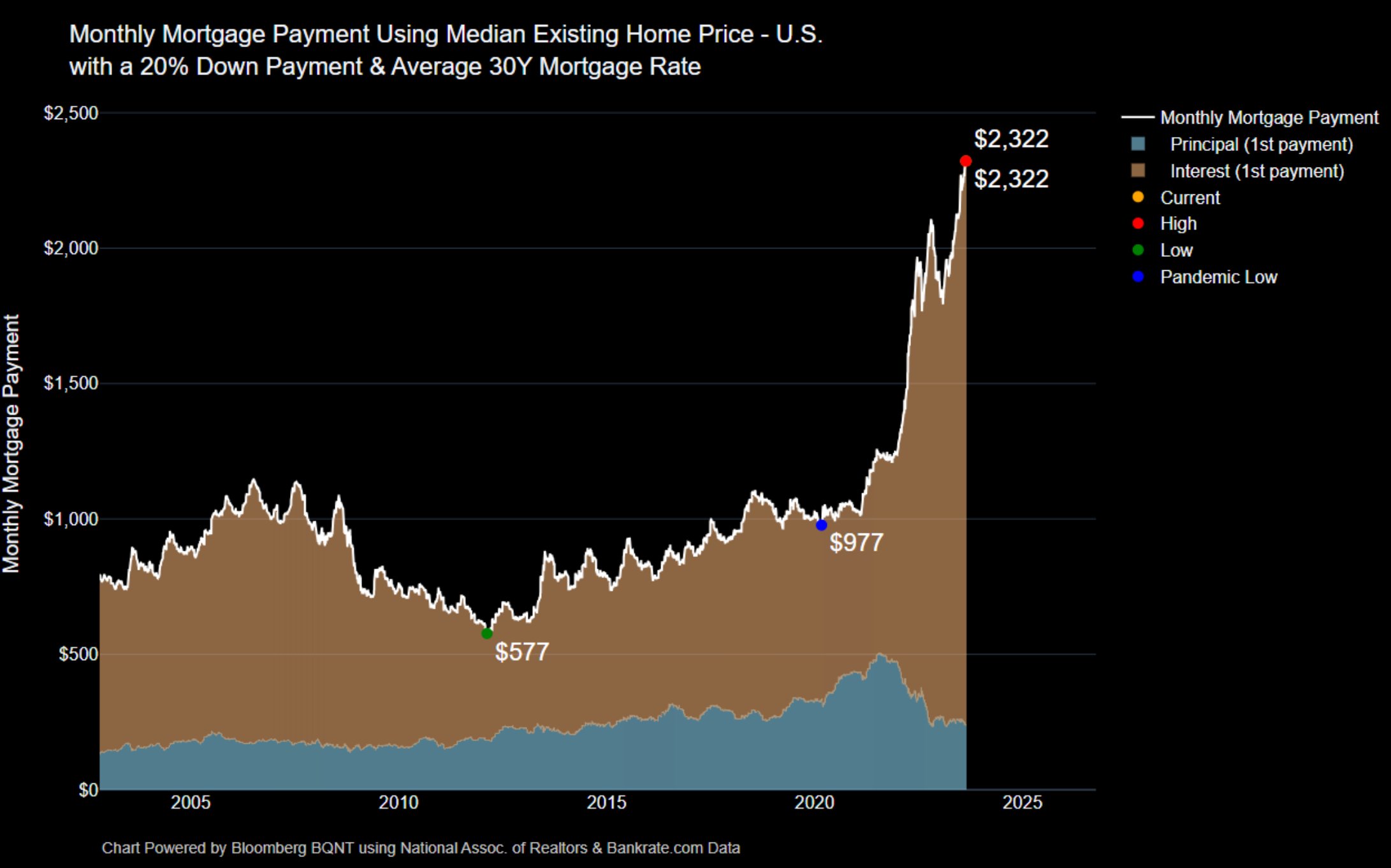

Como siempre Fernando, gracias por tus aportes, son siempre muy valiosos.Hola, Tio Pepe: El mundo se encuentra en un período de inmensa incertidumbre económica, con el consenso cambiando rápidamente en los mercados globales. Las encuestas de economistas han sugerido la posibilidad de una Recesión en los EE.UU. y la Eurozona durante algo más de un año.

Pienso que la cuestión de si los Estados Unidos caerán en la Recesión sigue abierta... El diferencial del rendimiento del rendimiento del Tesoro estadounidense a 10 años vs 2 años se ha invertido desde Julio del año pasado, lo que suele ser indicativo de una Recesión dentro de 12 meses o eso era así hasta ahora... La Inflación de los EE.UU. casi alcanzó las alturas de principios de la década de 1980...

Los desafíos estructurales que enfrenta Europa, desde la demografía hasta la energía y la guerra en curso en Ucrania, presentan vientos en contra significativos y sin ninguna solución clara a la vista...

Los Bancos Centrales de ambos lados del Atlántico siguen preocupados por controlar la Inflación... Los Bancos Centrales de los Estados Unidos, Reino Unido y la Eurozona han aumentado las tasas agresivamente. No está claro que el trabajo de los banqueros centrales haya terminado. Lo cierto es que los efectos de las tasas de interés más altas y el momento incierto del banco central está afectando la Economía, y los riesgos de una sorpresa (financiera o geopolítica) siguen siendo elevados...

En Asia-Pacífico, el crecimiento de China sigue siendo lento y tampoco está claro si se recuperará significativamente. De hecho, podemos decir que China se encuentra en Deflación. Por el contrario, Japón tiene su Inflación más alta en cuatro décadas si no la ha superado ya...

A nivel mundial, están presentes todos los ingredientes para la continua fragilidad económica y la incertidumbre. Hasta que ésta se disipe, es fundamental que las empresas se preparen para una variedad de escenarios económicos.

Saludos.

Únicamente para dar más énfasis a tu mensaje, no es únicamente que las curvas entre el 10 años y el 2 años se hayan invertido, sino que estamos en un momento que un 93% de las curvas se encuentran invertidas.

Cuando se llegan a niveles como el actual, tarde o temprano siempre causaron problemas:

Más aún si nos centramos únicamente en las curvas para los bonos a 10 años el porcentaje llega exactamente al 100%:

Dependiendo la fuente, suelen indicar que una vez se da la inversión se tarda en promedio unos 16 meses en darse la recesión, aunque por supuesto cada caso es diferente. En el caso de que esta vez respetara ese promedio indicaría una recesión para aproximadamente finales de noviembre.

Por otro lado, muy interesante tu comentario respecto a la inflación, donde la mayoría de analistas ya la han dejado fuera de la ecuación, pero que si se mantiene estructuralmente más alta de lo esperado provocará un dilema importante para los bancos centrales.