Tio Pepe

Madmaxista

- Desde

- 18 Sep 2008

- Mensajes

- 2.889

- Reputación

- 20.428

Desde verano que no abro un hilo y creo que hoy merece la pena para hablar sobre el mercado de la viviendo en EEUU ya que está prácticamente muerto.

Los titulares andan cargados con las noticias de que el bono americano a 10 años ha llegado a la rentabilidad del 5%, algo no visto desde la crisis financiera de 2008. Este bono es el que siempre toma los titulares ya que es considerado el bono de referencia, pero en nuestro caso vamos a observar el comportamiento del bono a 30 años ya que como muchos sabrán prácticamente todas las hipotecas de EEUU son realizadas a tipo fijo y por ende lo más habitual es ver hipotecas financiadas a 30 años:

Nota: 5/1 ARM: "5" es el periodo de tipo fijo de la hipoteca: los cinco primeros años. El "1" es la frecuencia con la que se ajusta el tipo de interés: una vez al año (que sería lo que conocemos en España como una hipoteca mixta).

Pues cuando revisamos el comportamiento del bono americano a 30 años, vemos claramente que durante las últimas décadas estuvo respetando una línea de tendencia bajista (la línea de tendencia no tiene intención de hacer un análisis técnico sino mostrar el comportamiento de la rentabilidad del bono a 30 años de forma histórica) que fue respetada en múltiples ocasiones, hasta marcar un suelo histórico y volver a repuntar con furia porcina para volver a los máximos previos a la crisis financiera:

Por supuesto el comportamiento del bono a 30 años no equivale a los tipos de interés que se pueden conseguir a la hora de firmar una hipoteca, igual que sucede en España, pero si que son los que marcan la pauta de su comportamiento.

Cuando vamos a revisar el tipo de interés que se está pagando para firmar las hipotecas a 30 años, es incluso más dramático, llegando a la psicológica cifra del 8%. Párate un momento a pensar de lo que pasaría en España si los tipos de interés llegaran a una cifra similar:

Pero, ¿realmente todas las hipotecas estarían a unos niveles similares? Pues como podemos ver en este momento no es posible conseguir prácticamente ningún tipo de hipoteca por debajo del 7.30%:

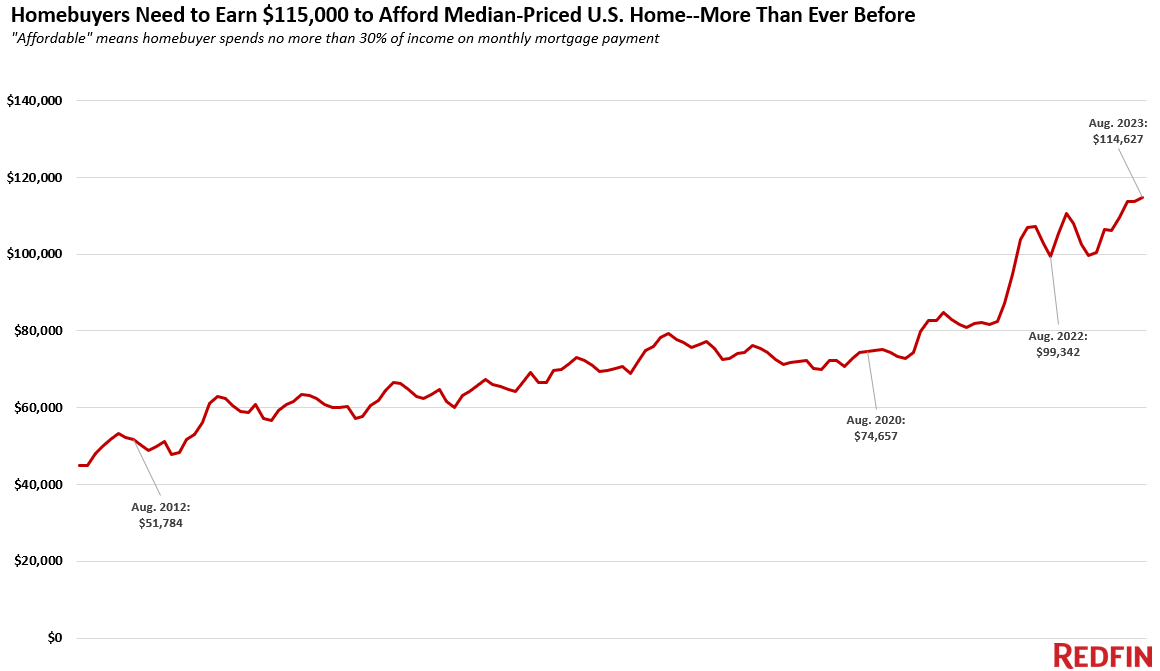

¿Y por qué es tan relevante estos nuevos techos? Porque en una situación como la actual comprar una casa e hipotecarse está a unos precios prohibitivos en EEUU, siendo un auténtico calvario para los que quieren ser nuevos propietarios.

Nota sobre la metodología del análisis de Redfin:

Esto se basa en un análisis de Redfin que compara la mediana de los pagos hipotecarios mensuales en agosto de 2023 y agosto de 2022. Un pago hipotecario mensual se considera asequible si el comprador no gasta más del 30% de sus ingresos en vivienda.

La mediana de los pagos hipotecarios mensuales se calcula suponiendo que el comprador ha realizado un pago inicial del 20%, y tiene en cuenta la mediana del precio de venta de ese mes y el tipo de interés hipotecario medio. El tipo hipotecario medio en agosto de 2023 era del 7,07%, mientras que el tipo medio en agosto de 2022 era del 5,22%. Los datos de renta nacional de este análisis se ajustan a la inflación utilizando el Índice de Precios al Consumo.

Podemos verlo de otra forma y es analizando los datos de la propia Reserva Federal de Atlanta podemos ver que la capacidad para comprar una casa en EEUU es más jodida de lo que incluso fue durante la burbuja inmobiliaria en EEUU:

Continúa...

Los titulares andan cargados con las noticias de que el bono americano a 10 años ha llegado a la rentabilidad del 5%, algo no visto desde la crisis financiera de 2008. Este bono es el que siempre toma los titulares ya que es considerado el bono de referencia, pero en nuestro caso vamos a observar el comportamiento del bono a 30 años ya que como muchos sabrán prácticamente todas las hipotecas de EEUU son realizadas a tipo fijo y por ende lo más habitual es ver hipotecas financiadas a 30 años:

Nota: 5/1 ARM: "5" es el periodo de tipo fijo de la hipoteca: los cinco primeros años. El "1" es la frecuencia con la que se ajusta el tipo de interés: una vez al año (que sería lo que conocemos en España como una hipoteca mixta).

Pues cuando revisamos el comportamiento del bono americano a 30 años, vemos claramente que durante las últimas décadas estuvo respetando una línea de tendencia bajista (la línea de tendencia no tiene intención de hacer un análisis técnico sino mostrar el comportamiento de la rentabilidad del bono a 30 años de forma histórica) que fue respetada en múltiples ocasiones, hasta marcar un suelo histórico y volver a repuntar con furia porcina para volver a los máximos previos a la crisis financiera:

Por supuesto el comportamiento del bono a 30 años no equivale a los tipos de interés que se pueden conseguir a la hora de firmar una hipoteca, igual que sucede en España, pero si que son los que marcan la pauta de su comportamiento.

Cuando vamos a revisar el tipo de interés que se está pagando para firmar las hipotecas a 30 años, es incluso más dramático, llegando a la psicológica cifra del 8%. Párate un momento a pensar de lo que pasaría en España si los tipos de interés llegaran a una cifra similar:

Pero, ¿realmente todas las hipotecas estarían a unos niveles similares? Pues como podemos ver en este momento no es posible conseguir prácticamente ningún tipo de hipoteca por debajo del 7.30%:

¿Y por qué es tan relevante estos nuevos techos? Porque en una situación como la actual comprar una casa e hipotecarse está a unos precios prohibitivos en EEUU, siendo un auténtico calvario para los que quieren ser nuevos propietarios.

Nota sobre la metodología del análisis de Redfin:

Esto se basa en un análisis de Redfin que compara la mediana de los pagos hipotecarios mensuales en agosto de 2023 y agosto de 2022. Un pago hipotecario mensual se considera asequible si el comprador no gasta más del 30% de sus ingresos en vivienda.

La mediana de los pagos hipotecarios mensuales se calcula suponiendo que el comprador ha realizado un pago inicial del 20%, y tiene en cuenta la mediana del precio de venta de ese mes y el tipo de interés hipotecario medio. El tipo hipotecario medio en agosto de 2023 era del 7,07%, mientras que el tipo medio en agosto de 2022 era del 5,22%. Los datos de renta nacional de este análisis se ajustan a la inflación utilizando el Índice de Precios al Consumo.

Podemos verlo de otra forma y es analizando los datos de la propia Reserva Federal de Atlanta podemos ver que la capacidad para comprar una casa en EEUU es más jodida de lo que incluso fue durante la burbuja inmobiliaria en EEUU:

Continúa...