Tio Pepe

Madmaxista

- Desde

- 18 Sep 2008

- Mensajes

- 2.958

- Reputación

- 20.951

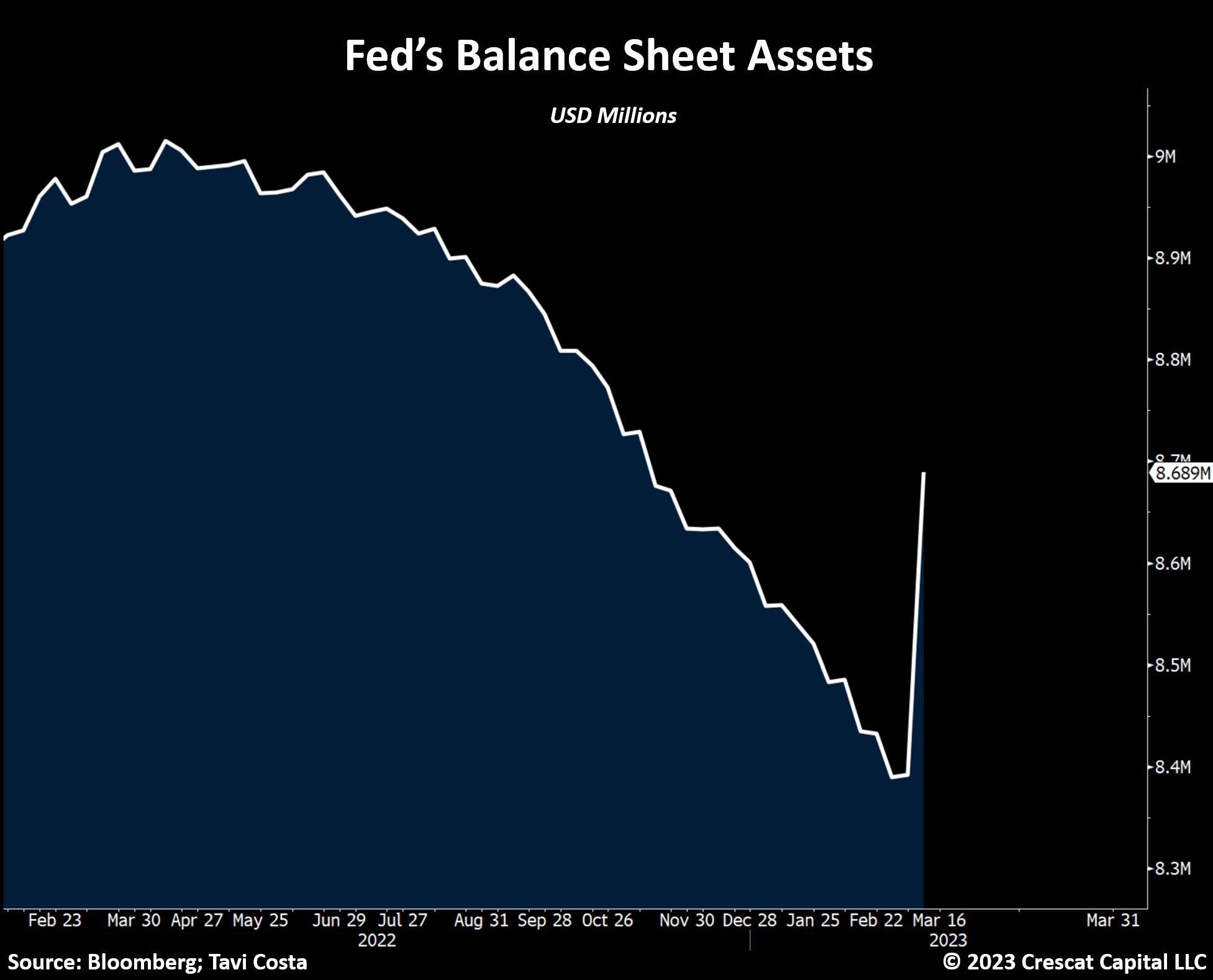

La última publicación del balance de la FED era una de las que más expectativas estaba generando, ya que nos permitiría revisar los efectos del nuevo programa BTFP (Bank Term Funding Program) lanzado justo este fin de semana pasado.

Y la sorpresa ha sido mayúscula:

Estamos hablando de la mayor inyección de liquidez desde el el bichito. Algunos se han apresurado a afirmar que se trata de un nuevo QE y que podemos dar por finalizada la tendencia bajista iniciada a principios del año 2022.

¿Pero realmente estamos ante un nuevo QE?¿O es algo diferente?

Aunque a efectos de liquidez el nuevo programa significa una inyección masiva de liquidez masiva a corto plazo, no es exactamente lo mismo que un QE.

Como comentaba en otro hilo, este nuevo programa tiene diferencias muy importantes. El QE es un programa de compra de activos, mientras que el BTFP no hay ningún tipo de compra, es una préstamo colateralizado. Es decir, un banco con necesidad puede pedirle a la FED un préstamo a cambio de un colateral de una calidad preestablecida.

Este préstamo se realizará a un tipo de interés del OIS + 0,10% (OIS Overnight Index Swap). Es decir es un préstamo a un tipo de interés muy similar al de la Ventana de Descuento (Discount Window) a un plazo máximo de un año. Actualmente el tipo de interés del BTFP es del 4,5%, a fecha de ayer, mientras que el de la ventana de descuento es la parte alta del rango de la tasa de interés de los fondos federales, es decir 4,75%.

Por lo tanto, estos préstamos del nuevo programa BTFP que tienen un plazo de hasta un año, están inundando de liquidez el sistema, pero recordemos, son préstamos, es decir en algún momento habrá que devolverlos, por lo que esta liquidez temporal es posible que en el futuro vuelva a desaparecer. Y digo es posible, porque ya sabemos la facilidad que tienen los bancos centrales en proporcionar liquidez al sistema.

Podemos ver claramente la diferencia entre la compra de activos directamente por parte de la FED vs el balance total. Y desde la crisis financiera no veíamos una una divergencia tan clara entre ambos indicadores:

Es muy interesante ver que en 2008 tuvimos una situación similar, y es que el 15 de septiembre de 2008 se produjo la quiebra de Lehman Brothers, y la FED empezó a lanzar una serie de medidas por parte de la FED para proveer de un soporte para los mercados financieros que ya empezaban a resquebrajarse como ahora:

Federal Reserve Board announces several initiatives to provide additional support to financial markets, including enhancements to its existing liquidity facilities

"En estrecha colaboración con el Tesoro y la Comisión del Mercado de Valores, hemos mantenido conversaciones continuas con los participantes en el mercado, incluso durante el fin de semana, para identificar las posibles vulnerabilidades de los mercados tras el desmantelamiento de una gran institución financiera y considerar las respuestas apropiadas del sector oficial y del sector privado", declaró el presidente de la Junta de la Reserva Federal, Ben S. Bernanke. "Las medidas que anunciamos hoy, junto con los importantes compromisos del sector privado, pretenden mitigar los posibles riesgos y perturbaciones de los mercados."

Veamos el comportamiento del balance, las compras directas de activos y la propia bolsa durante esos eventos. Vemos claramente que a pesar de que el balance se disparó no fue hasta unos meses más tardes cuando empezaron las compras directas (QE) y cuando se formó el suelo de la bolsa:

Dicho esto, entonces ahora que sabemos que no es un QE, ¿Qué significa la situación actual para la bolsa?

Pues, siendo objetivos, cabe remarcar que inyección de liquidez es buena para la bolsa, sea por compras directas, por préstamos o lo que sea. Es decir, sí, es bueno para la bolsa.

Y por lo tanto, siendo objetivos ¿podemos dar por finalizada la fase bajista de la bolsa?

Como llevamos tiempo diciendo, tarde o temprano la subida agresiva de tipos junto al QT tenía que acabar rompiendo algo, y lo ha roto... Y lo cierto es que estamos ante el primer evento que realmente puede significar la primera señal fuerte de un cambio de política monetaria. Y un cambio en la política monetaria es muy importante para conseguir apoyar una subida en la bolsa.

La semana que viene será clave, tanto por la subida de tipos que finalmente se produzca como la futura rueda de prensa que nos indicará que previsión para futuro tienen en los próximos meses y que nos depararán los próximos meses. Un mensaje muy hawkish con una decidida lucha contra la inflación puede dar al traste con los alcistas, mientras que un mensaje mucho más dovish puede ser por otro lado positivo.

Antes de que alguien lo pida muestro el gráfico anterior con una visión más a largo plazo:

Por supuesto, este mensaje no pretende apoyar ni una visión ni otra, sino de proporcionar información que intenta ser objetiva para que cada uno tome sus propias decisiones.

Pd: Si alguien busca una explicación de como funciona el programa BTFP, creo que eso ya quedo bastante bien explicado en otro hilo: $SVB falla dos días después de que $SI falle. ¿Porqué ahora? ¿Cuál fue el catalizador? Por lo que aquí no entraré en esos detalles.

Y la sorpresa ha sido mayúscula:

Estamos hablando de la mayor inyección de liquidez desde el el bichito. Algunos se han apresurado a afirmar que se trata de un nuevo QE y que podemos dar por finalizada la tendencia bajista iniciada a principios del año 2022.

¿Pero realmente estamos ante un nuevo QE?¿O es algo diferente?

Aunque a efectos de liquidez el nuevo programa significa una inyección masiva de liquidez masiva a corto plazo, no es exactamente lo mismo que un QE.

Como comentaba en otro hilo, este nuevo programa tiene diferencias muy importantes. El QE es un programa de compra de activos, mientras que el BTFP no hay ningún tipo de compra, es una préstamo colateralizado. Es decir, un banco con necesidad puede pedirle a la FED un préstamo a cambio de un colateral de una calidad preestablecida.

Este préstamo se realizará a un tipo de interés del OIS + 0,10% (OIS Overnight Index Swap). Es decir es un préstamo a un tipo de interés muy similar al de la Ventana de Descuento (Discount Window) a un plazo máximo de un año. Actualmente el tipo de interés del BTFP es del 4,5%, a fecha de ayer, mientras que el de la ventana de descuento es la parte alta del rango de la tasa de interés de los fondos federales, es decir 4,75%.

Por lo tanto, estos préstamos del nuevo programa BTFP que tienen un plazo de hasta un año, están inundando de liquidez el sistema, pero recordemos, son préstamos, es decir en algún momento habrá que devolverlos, por lo que esta liquidez temporal es posible que en el futuro vuelva a desaparecer. Y digo es posible, porque ya sabemos la facilidad que tienen los bancos centrales en proporcionar liquidez al sistema.

Podemos ver claramente la diferencia entre la compra de activos directamente por parte de la FED vs el balance total. Y desde la crisis financiera no veíamos una una divergencia tan clara entre ambos indicadores:

Es muy interesante ver que en 2008 tuvimos una situación similar, y es que el 15 de septiembre de 2008 se produjo la quiebra de Lehman Brothers, y la FED empezó a lanzar una serie de medidas por parte de la FED para proveer de un soporte para los mercados financieros que ya empezaban a resquebrajarse como ahora:

Federal Reserve Board announces several initiatives to provide additional support to financial markets, including enhancements to its existing liquidity facilities

"En estrecha colaboración con el Tesoro y la Comisión del Mercado de Valores, hemos mantenido conversaciones continuas con los participantes en el mercado, incluso durante el fin de semana, para identificar las posibles vulnerabilidades de los mercados tras el desmantelamiento de una gran institución financiera y considerar las respuestas apropiadas del sector oficial y del sector privado", declaró el presidente de la Junta de la Reserva Federal, Ben S. Bernanke. "Las medidas que anunciamos hoy, junto con los importantes compromisos del sector privado, pretenden mitigar los posibles riesgos y perturbaciones de los mercados."

Veamos el comportamiento del balance, las compras directas de activos y la propia bolsa durante esos eventos. Vemos claramente que a pesar de que el balance se disparó no fue hasta unos meses más tardes cuando empezaron las compras directas (QE) y cuando se formó el suelo de la bolsa:

Dicho esto, entonces ahora que sabemos que no es un QE, ¿Qué significa la situación actual para la bolsa?

Pues, siendo objetivos, cabe remarcar que inyección de liquidez es buena para la bolsa, sea por compras directas, por préstamos o lo que sea. Es decir, sí, es bueno para la bolsa.

Y por lo tanto, siendo objetivos ¿podemos dar por finalizada la fase bajista de la bolsa?

Como llevamos tiempo diciendo, tarde o temprano la subida agresiva de tipos junto al QT tenía que acabar rompiendo algo, y lo ha roto... Y lo cierto es que estamos ante el primer evento que realmente puede significar la primera señal fuerte de un cambio de política monetaria. Y un cambio en la política monetaria es muy importante para conseguir apoyar una subida en la bolsa.

La semana que viene será clave, tanto por la subida de tipos que finalmente se produzca como la futura rueda de prensa que nos indicará que previsión para futuro tienen en los próximos meses y que nos depararán los próximos meses. Un mensaje muy hawkish con una decidida lucha contra la inflación puede dar al traste con los alcistas, mientras que un mensaje mucho más dovish puede ser por otro lado positivo.

Antes de que alguien lo pida muestro el gráfico anterior con una visión más a largo plazo:

Por supuesto, este mensaje no pretende apoyar ni una visión ni otra, sino de proporcionar información que intenta ser objetiva para que cada uno tome sus propias decisiones.

Pd: Si alguien busca una explicación de como funciona el programa BTFP, creo que eso ya quedo bastante bien explicado en otro hilo: $SVB falla dos días después de que $SI falle. ¿Porqué ahora? ¿Cuál fue el catalizador? Por lo que aquí no entraré en esos detalles.

Última edición: