Jamie Dimon

Madmaxista

- Desde

- 12 Nov 2017

- Mensajes

- 979

- Reputación

- 928

Estaba pensando en indexarme con una cartera tipo Bogle, que suele incluir algo de RF en funcion de lo defensivo que seas, pero este forero dice que RF para nada dado la anomalia de los tipos, y para RV evitar SP500 y ir a por el 600 y 400, de hecho propone 50% 600 50% 400:

El hilo es para comentar esto, sobretodo desde la perspectiva bogle que siempre suele incluir un % de RV. En mi caso tenia en mente 80% RV 20% con los global de Vanguard.

Si es a corto plazo y de manera individual, es aceptable.

El problema de un fondo es que siempre esta comprando, por lo tanto, cuando pasen 5 años, volveras a tener x% de bonos a +25 años. Si ahora compras un bono, en la situacion actual que no se esperan subidas de tipos, dentro de 5 años al bono le quedaran 2-5 años, por lo tanto te podras adaptar a la situacion, y una subida de tipos apenas te afecta.

El problema de los bonos, son los bonos a largo plazo combinados con un bajo interes. Son muy peligroso, y el Euro Government Bond Index Fund , es peligrosisimo.

En general no recomendaria bonos, porque son mas peligrosos de lo que parecen. Es cierto que me baso sobretodo en la situacion europea, un fondo de bonos internacionales aun puede ser aceptable. Por lo que veo, el Global Bond Index Fund tiene menos exposicion a bonos de largo plazo y tiene menos bonos europeos, aunque demasiado de USA.

Ese fondo que comentas tiene bonos de un rendimiento medio del 2,8%, con un vencimiento de 8,8 años de media. Si mañana suben los tipos de interes de USA, y el rendimiento medio por esos mismos bonos es del 5%, perderias ipsofacto el 16% de tu dinero. Es poco probable que suban al 5%, pero has de tener en cuenta que un fondo de bonos no es tan poco volatil y seguro como aparentan. Y estoy hablando sin quiebras de ningun tipo.

Los de ese foro probablemente se basen en lo expuesto por los grandes inversores de value de la historia, como Benjamin Graham, que recomendaba tener aproximadamente un 30% del dinero en bonos, pero estamos hablando de cuando te daban rentabilidades del 5-7% anual. Benjamin Graham nunca contemplo la posiblidad de bonos tan extremadamente bajos en rentabilidad.

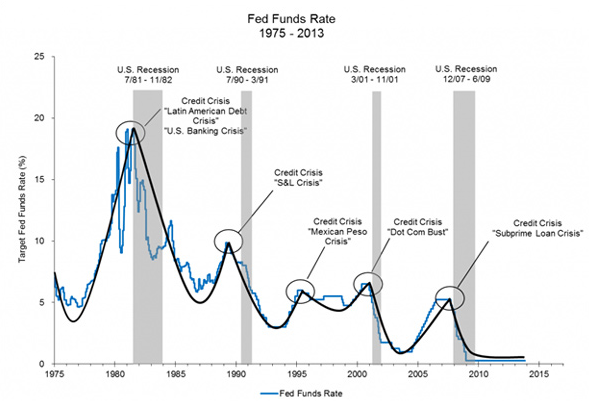

No te puedes basar en datos historicos porque en este caso, SI es diferente. La bolsa no es diferente, los bonos si. Los tipos al 0% no se habian visto jamas en el siglo 20.

Que van a durar mucho los tipos al 0? Posiblemente. Pero te la estas jugando.

Quiero ponerte un ejemplo para que entiendas mejor el riesgo de los bonos. Cuando te das cuenta realmente de la magnitud del riesgo los ves con otros ojos.

Pongamos que en los proximos meses la UE lanza los coronabonos perpetuos. Pongamos que esos coronabonos salen al mercado al 2% de rentabilidad. Tu metes 100 euros en un nuevo fondo (distributivo) que solo compra esos bonos. Pasa un año, pasa dos, pasan 3, 4, 5, ya has ganado unos 10 euros. Y de repente la economia se recupera y empiezan a subir tipos, 1%, 2%... Los inversores, en los mercados secundarios ya no aceptarian esos bonos al 2%, ahora, ese bono perpetuo solo te lo aceptan con un 4% de rentabilidad (algo perfectamente plausible, quizas improbable a corto plazo). Que es lo que sucede con el fondo? Que cae a la mitad. Si como oyes. Ese fondo pasara de valer 100 euros a valer 50 euros. Cuando decidas vender, el fondo habras perdido esos 50 euros, + 10 euros ganados, te habras quedado con 60 euros. Una perdida del 40% en 5 años.

Ver archivo adjunto 300120

Calculadora de bonos:

Calculadora de bonos

El efecto es tan grande porque es perpetuo. Si al cupon le faltara 10 años de vencimiento tendria poco efecto, el cupon de 100 e pasaria a valer 83, una bajada del 17%. Por eso invertir en bonos a largo plazo es muy arriesgado, no tanto en bonos a corto plazo. Preguntate esto, estas dispuesto a la posiblidad de perder un 17% de tu fondo de RF desde maximo? (los fondos de bonos tienen una media de vencimiento de 8-10 años, si se doblara el interes medio de los bonos, perderias un 17% aproximadamente)

Esta situacion pasa en muchos paises de occidente. Los unicos bonos que no tienen tanto riesgo en este sentido (si en otros) son los bonos de emergentes (que historicamente han sido super rentables, y en este caso pueden seguir siendolos).

Como ves, la supuesta poca volatilidad que tienen los bonos no es tal. Al contrario. Los tipos tan bajos hacen que pequeñas variaciones puedan ser mortales. No solo pueden llegar a ser poco rentables, si no tambien muy volatiles (por primera vez en la historia quizas, pero siempre hay una primera vez)

No solo eso, si no que a diferencia de la bolsa, esta situacion afectaria a todos los bonos. En otras palabras, no hay diversificacion en un fondo de bonos, en bolsa si que lo hay (todas las empresas son distintas y dependen de cosas distintas), en los bonos todo depende del tipo de interes, la cantidad de dinero en circulacion, etc (solo se puede diversificar por paises y casi todo estara en europa o USA, con tipos al 0 actualmente)

Sobre invertir en indices de RV, yo siempre he recomendado small cap en general. Sobretodo el sp 600 y small cap asia ex-japon. En este mismo hilo me han abierto los ojos y incluyo el sp 400 (mid cap).

Te he recomendado esos dos fondos globales large cap, porque creo que te sentiras mas seguro invirtiendo en large cap, y porque con esos fondos te expones menos al sp500.

Pd: si los coronabonos salieran a un 1% de interes, tendria que subir al 2% para perder la mitad del dinero ( un 2% de rentabilidad exigida por el mercado). Si salieran al 3% tendria que subir al 6%

Al 0,5%, apenas necesitaria el 1%. Cuanto mas bajos los intereses, mas potencial de perdida.

Repito, los coronabonos perpetuos es una exageracion de lo que estoy contando, evidentemente no es lo mismo en un fondo de bonos, pero es para que te hagas una idea.

PD2: Y todo esto sin hablar de quiebras potenciales. Ademas, si la economia se recupera muy bien y por lo tanto suben tipos, pierdes, si hay una crisis muy subida de peso, pierdes (por miedo a quiebras), solo en una situacion de constante estancamiento o crecimiento lento, los bonos serian poco volatiles.

El hilo es para comentar esto, sobretodo desde la perspectiva bogle que siempre suele incluir un % de RV. En mi caso tenia en mente 80% RV 20% con los global de Vanguard.

Última edición: