LadilleoFeo

Himbersor

- Desde

- 4 Jun 2023

- Mensajes

- 525

- Reputación

- 891

Hola, me gustaria preguntarte sobre fondos monetarios. Podrias explicar cual es el riesgo de entrar ahora? en que momento podrias entrar en perdidas? Tendriamos margen de maniobra para salir antes de entrar en perdidas?

Si los tipos de interes empiezan a bajar, empezarias a perder dinero, o significaria que aun sigues ganando, pero ganas menos?

Por ejemplo, el €STR que es lo que suelen seguir estos fondo, ahora esta a 3.40%. Metes 100k, y para el mes que viene esta a 3.60%. La rentabilidad mensual, entre lo que pillas a 3.40% y 3.60%, digamos que esta a 0.30%. Te genera entonces 300€ ese mes.

Pero el mes que viene, ya tocamos techo de tipos y baja a 3.15% por decir algo. Entonces, significa que tendrás de beneficio 3.15% no? aunque baje, sigues ganando por que los tipos estan en positivo, pero que pasa con el principal de 100k? al bajar los tipos, que pasa con la cotizacion? perderias pasta? No me aclaro con esto.

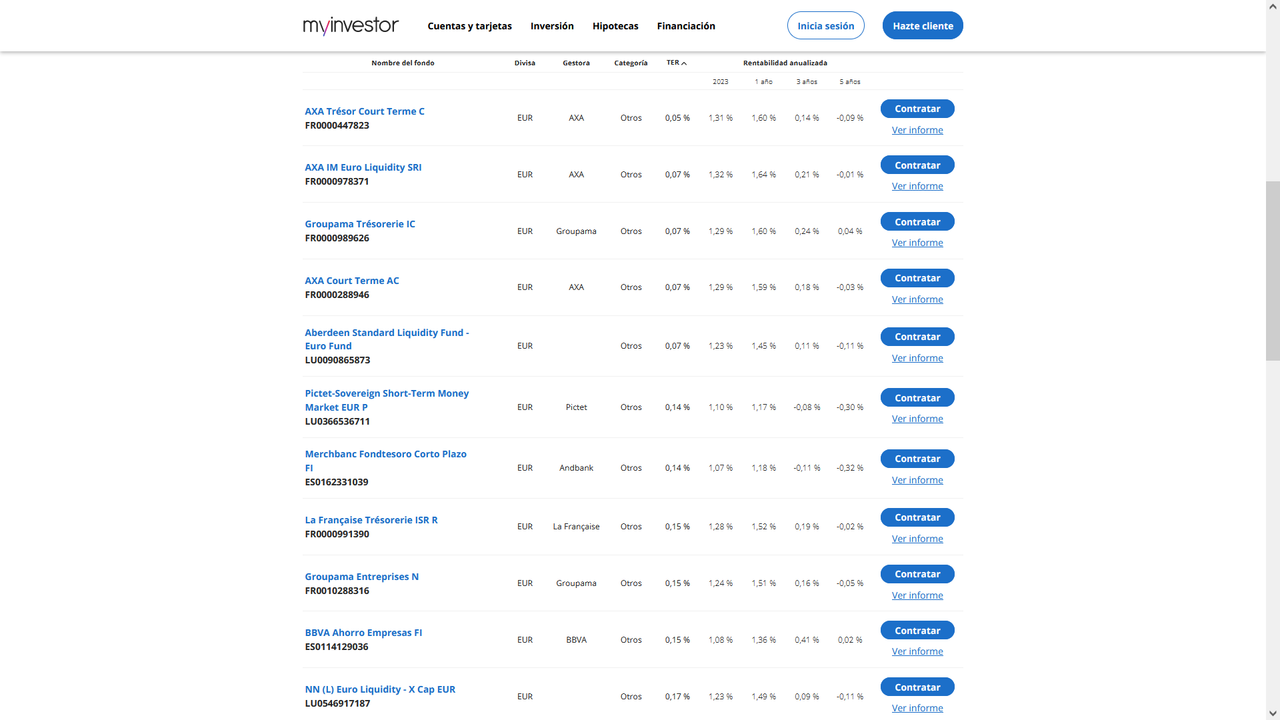

Por ejemplo en el famoso Groupama Tresorerie, durante la crisis del SVB, cayo la cotizacion:

Si pasa esto no es para acorazonarse? ahi por que se corrigio, pero que pasa si la crisis sigue y es un 2008? te levantas un dia y la cotizacion ha bajado. Que haces?

Por eso no estoy seguro de si comprar letras o meterlo en depositos. Entiendo que con las letras, te dan el dinero a los 2 dias, pero no cotiza, no estas estresado por que puedan pasar algo raro. Con el deposito igual, aunque te tienes que esperar 6 meses a recuperar la inversion, puedes ir gastando de una corriente pensando que lo que gastas lo repones en 6 meses. Claro que siempre esta el riesgo de quiebra de estados y bancos pero al menos tienes el fondo de garantía de 100k que menos es nada ademas es improbable. Con los monetarios, la incertidumbre de que cotizan, es lo que me hace dudar si es una buena idea o no. Entiendo la ventajas de poder salir y entrar mediante traspasos sin pasar por hacienda, entiendo que te beneficias instantaneamente de las subidas de tipos, pero tambien pueden bajar los tipos, y ademas tu principal cotiza mientras que con las letras y depositos esta fijado.

En mi caso tengo 200k para ubicar en algun producto que me rente mensualmente una cantidad mas o menos estable y ahora con los tipos asi los monetarios suenan bien, pero me da miedo por que cotizan. No se si me explico. Aqui he comentado con mas detalle mi caso:

Productos para disponer de liquidez extra con 200.000€

Me gustaria tener un extra de liquidez para gastos, dispongo de unos 200.000€ para financiar estos gastos extra. A parte de esto, tengo otros 200.000€ donde hago DCA al SP500. Busco algo de bajo riesgo, no busco hacerme rico, si no un pico extra a fin de mes, que es algo ya viable con los tipos...www.burbuja.info

Disculpad por insistir pero es que es una pasta, 200k, y busco algo seguro, imagina que tengo la mala suerte de perder dinero en un monetario si lo hago mal, tengo que entender bien los conceptos, muchas gracias.

Yo tampoco acabo de entenderlo y me gustaría entenderlo ya que estoy tentado en meter 100k como puse por aquí.

En los monetarios, la mayoría de la inversión es a ultracorto plazo y entiendo que la llevan a vencimiento, por lo que yo interpreto que no debería tener movimientos bruscos aunque suban o bajen los tipos bruscamente. Como mucho, si los tipos bajan brúscamente, a medida que el fondo vaya renovando la inversión a ultracorto plazo, irá bajando la rentabilidad, pero no irse a negativo. Negativo se iría si los tipos bajaran de nuevo a negativo. Eso interpreto yo.

Otra manera como lo planteo simplificando al extremo es que si los tipos se quedan por ejemplo al 4%, a largo plazo el fondo monetario estabilizará en un TIR del 4% (simplificando al extremo) pero si te bajan los tipos de golpe al 1%, pues a medida que vayan renovando esa deuda que rentaba al 4% por deuda que renta al 1%, el rendimiento del fondo irá bajando hasta llegar al 1%.

Es mi interpretación y seguro que es errónea.