ciberobrero

Madmaxista

- Desde

- 15 Abr 2017

- Mensajes

- 27.514

- Reputación

- 70.440

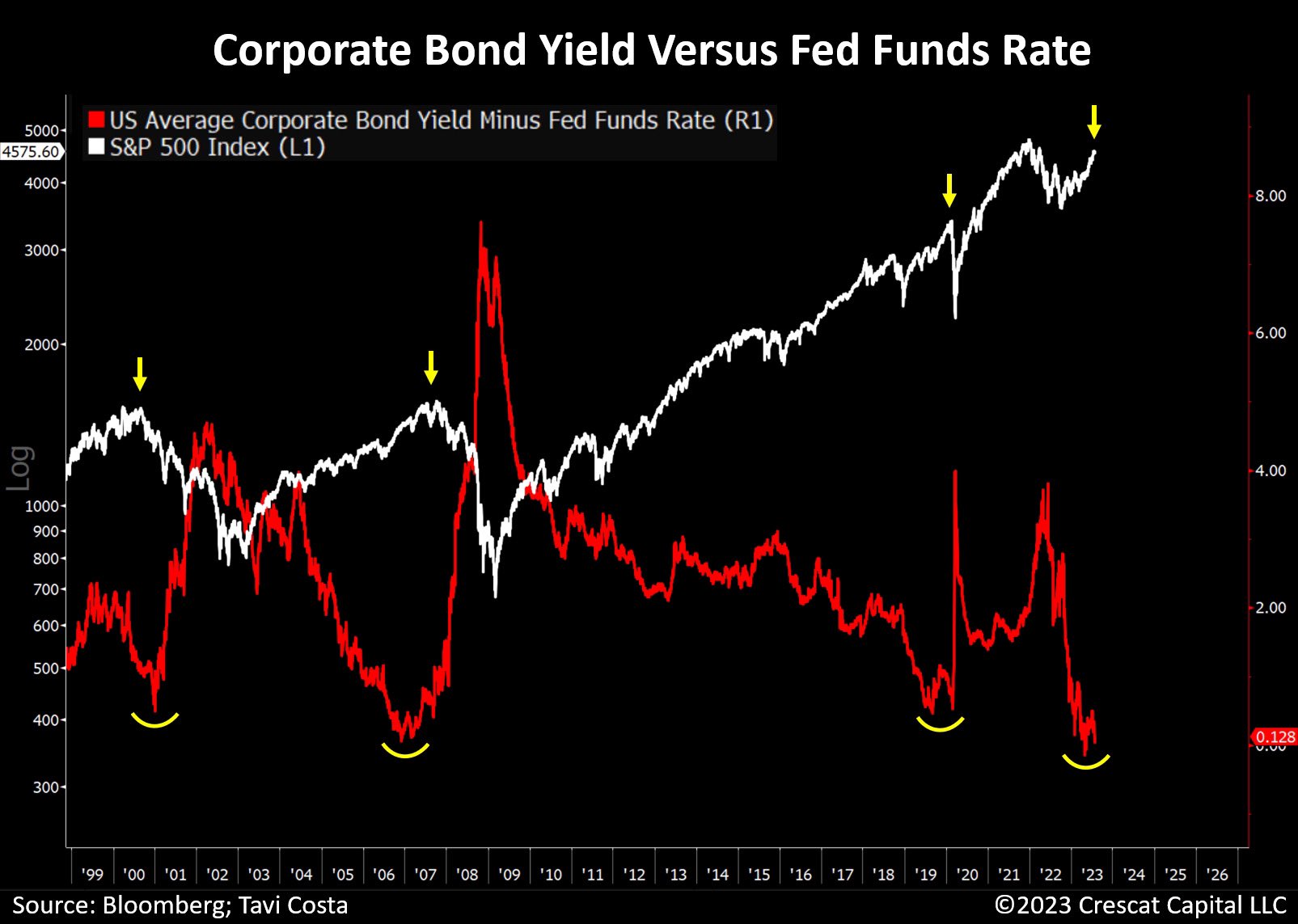

Sólo para que tengáis todas las variables sobre la mesa, en el pasado el endurecimiento de los agentes crediticios anticipó un endurecimiento de las condiciones financieras.

No hay que olvidar que la mayoría de empresas y ciudadanos siguen disfrutando de sus créditos tremendamente laxos obtenidos durante la expansión post-el bichito. A no ser que se la FED relaje, en el pasado fue cuestión de tiempo que se filtrara a la economía, veremos:

Cuanto van a tardar esos creditos en expirar para que las subidas de tipos afecten a una mayoria?

Menos que el Tesoro aguante pagando intereses de deuda creciente al FFR?

Y la cuenta de perdidas de la Fed? Eso es dinero que se crea puesto que los activos de la Fed no rentan tanto como los pagos que tiene que hacer esta por el RRP entre otros (aunque se esta drenando). La cuenta de perdidas de la Fed es un pedazo de Not-QE QE vamos.

Por otra parte Biden va a hacer un gasto publico brutal. Os olvidais de que lo mejor para la bolsa es el zozialihmo por el despilfarro de supone. Ahora mismo el TGA esta hinchandose e ira haciendo gasto hasta las elecciones, es decir, todo el RRP en el mercado, unido a las recompras de Yellen.

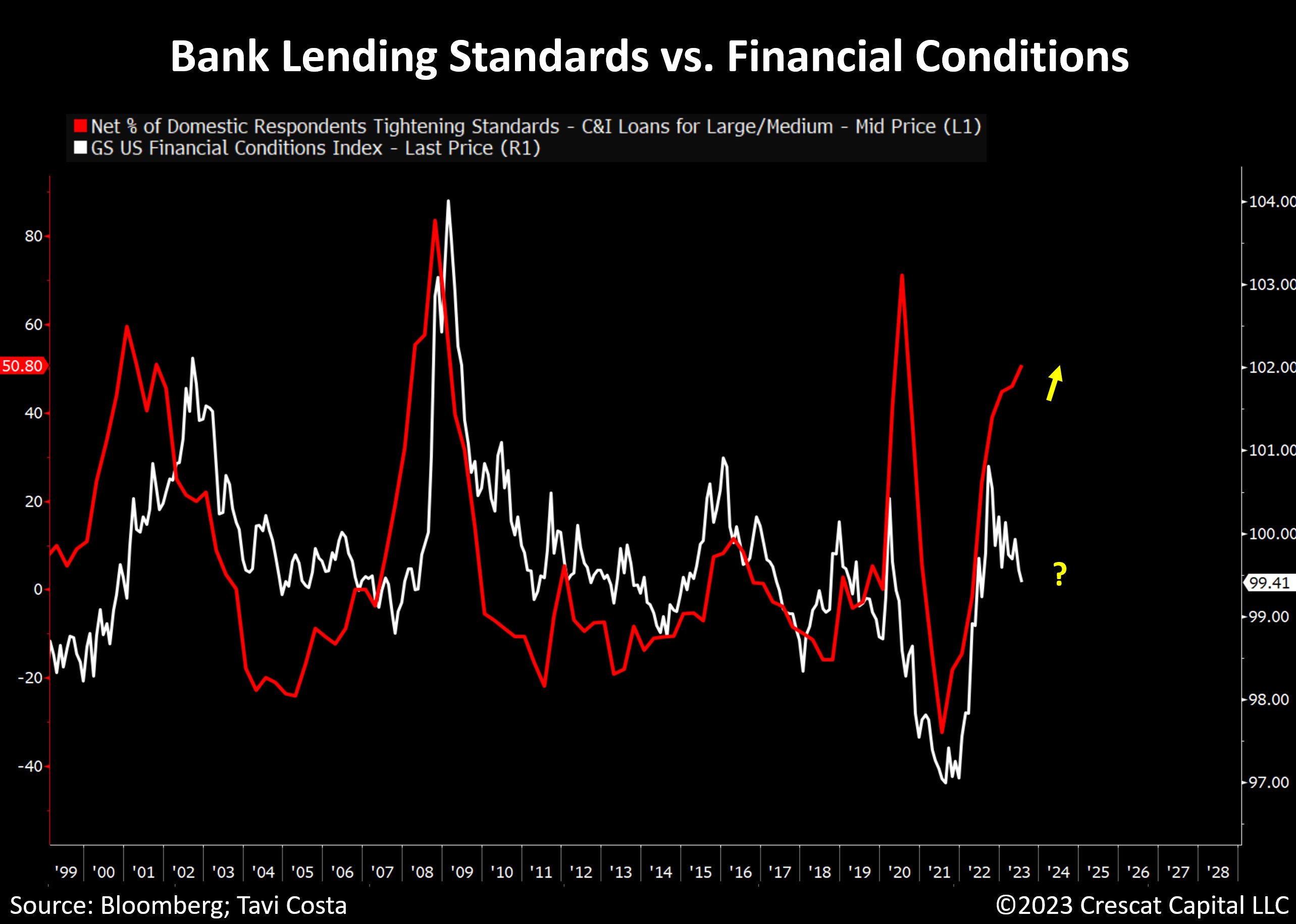

Por otra parte, veo ese grafico mas como un pico en los estandares crediticios y volvera a minimos a finales del anyo que viene marcando nuevamente un maximo de la bolsa.

Última edición: