¿Todo lo que puede pasar ya pasó?

Es peligroso ser enemigo de EE.UU. pero muchas veces lo fatal es ser su amigo (Henry Kissinger)

La presidenta de la

Asociación de Agencias de Viajes Independientes de Alemania, Marina Linnhoff, propuso que el Gobierno alemán ofrezca bonos turísticos de 500 euros para que los jubilados pasen el invierno en países con climas cálidos, a fin de ahorrar en calefacción; los llaman viajes anti-pilinguin.

También durante esta semana se conoció el desacuerdo sobre el sexto paquete de sanciones europeas, que incluye una prohibición parcial a las importaciones de petróleo ruso, después de que Hungría retirara las objeciones que lo habían estado retrasando. El crudo por oleoducto no se toca, como concesión a Hungría y otros países sin litoral, como la República Checa, Eslovaquia y Austria, que dependen de los suministros rusos a través del oleoducto Druzhba. O sea, nada. Recién en el 2023 puede que la UE se ponga de acuerdo con los cuatro países que abiertamente se oponen a las sanciones.

Mientras tanto, 40 de las 56 empresas que compran gas ruso comenzaron a pagarlo en rublos. Las últimas fueron las empresas de energía RWE y UNIPER, con sede en Alemania. La primera no solo pagó través de la

cuenta gas de Gazprombank, sino que firmó un contrato a largo plazo con Gazprom para el suministro de gas natural para 2023. La empresa Uniper también pagó el gas por primera vez bajo un nuevo esquema propuesto por Moscú.

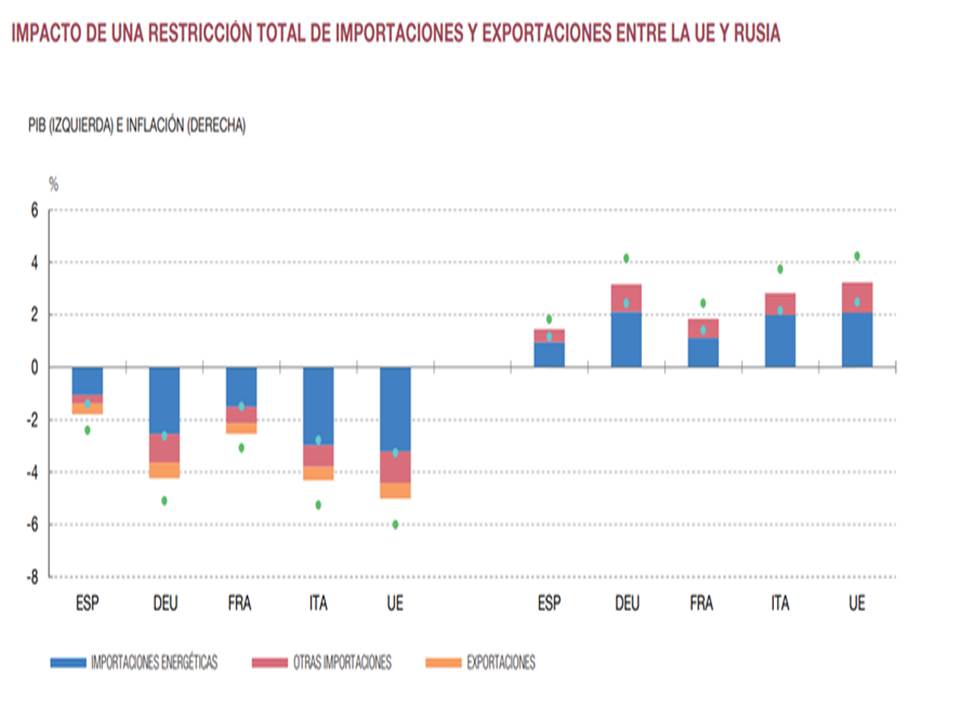

En abril, cuando la economía, las energéticas y los alimentos no habían saltado por el aire,

el Banco de España realizó una simulación de los efectos adversos por una interrupción en las importaciones europeas de materias primas energéticas producidas en Rusia, aclarando que podría ser peor, cosa que sucedió. Aun así, entendía que la intensidad del impacto sería heterogénea entre los países de la Unión Europea en función de su dependencia energética de Moscú. Por ejemplo,

en torno al 18% de los productos de la minería energética (gas y carbón) y el 9% de los productos derivados del petróleo que se consumen en la UE se importan de Rusia, frente al 3% y el 2,5%, respectivamente, en el caso de España.

Según los resultados obtenidos, una hipotética interrupción de importaciones energéticas procedentes de Rusia acarrearía un impacto sobre el PIB de la economía española de un -1,4% a lo largo del primer año. En el caso de otras economías europeas, el impacto se situaría entre un -3,4% para Alemania, un -2% para Francia, y un -3,9% para Italia. El golpe sobre el conjunto de la UE se situaría entre un -2,5% y un -4,2% del PIB. Pero esta, que era una idea hipotética, se llevó a cabo no por la iniciativa rusa de cortar los suministros, sino por decisión europea.

Se consideró también un ejercicio adicional en el que, además de una supuesta interrupción de las importaciones de materias primas energéticas rusas, se asume que las tensiones geopolíticas asociadas a la guerra podrían conducir a un cese total de los flujos comerciales entre Rusia y la UE, lo que también sucedió.

En el caso español se perdería un -1.8% del producto, entre comercio y energía, y un aumento del 1.4% de la inflación, aunque en el peor de los casos los números se elevarían al -2.4% del PBI y 1.7 puntos más de inflación para España, que está mucho menos expuesta que el resto del Europa, cuyos números se reflejan en el cuadro.

Lo cierto es que todos los indicadores proyectados por el banco central español en la realidad fueron mayores a los simulados. En mayo hubo un récord de inflación anual de la zona del euro, que alcanzó el 8,1%. Si se analizan los principales componentes de la inflación de la eurozona, la energía registró la tasa anual más alta en mayo, 39,2%, seguida de alimentación, alcohol y tabaco, con 7,5%, bienes industriales no energéticos, 4,2%, y servicios, 3,5%. La inflación en EE.UU. no cambió demasiado, pero podría haber dejado atrás su techo (8,5% de marzo), aunque sigue mostrando una fuerza inusitada.

El IPC se situó en abril en el 8,3%.

Pero, como dijimos, no todos sufren igual. Las grandes compañías energéticas americanas han aumentado su cotización o capitalización bursátil entre un 30% y un 90%. Desde Exxon Mobil, que subió su cotización un 30%, y sus ingresos netos desde enero en 100.73%, a Occidental Petroleum Corporation, que fue la que más se capitalizó, aumentó sus

ingresos netos anuales en un 3439.73%.

A las empresas europeas no les fue nada mal tampoco. En el caso alemán, más allá de RWE y UNIPER ya nombradas, la empresa energética

E.ON, que administra el gasoducto Nortd Stream I,cerró el primer trimestre de 2022 con unbeneficio neto atribuído de 830 millones de euro. En el conjunto de los tres primeros meses del año, los beneficios fueron de 29.507 millones de euros, un 60,3% más que los años anteriores. Asimismo, la empresa registró unos ingresos extraordinarios atípicos de 29.383 millones de euros, casi diez veces más que en el primer trimestre de 2021.

Las energéticas españolas ya habían sido un escándalo de ganancias en el 2021. Las seis empresas energéticas del IBEX 35 ganaron 10.117 millones de euros en 2021. Las cuatro grandes eléctricas del IBEX 35 poseen 89 filiales en paraísos fiscales. Iberdrola posee 48 en Delawere, Naturgy 28 en Panamá, Puerto Rico y Singapur, Red Eléctrica dos una en Luxemburgo y otra en Países Bajos mientras que Endesa una sola en suelo holandés.

Seguir leyendo....