En 2002 se podian comprar pisos por 120.000 euros. Quien pidiese el 80% de la tasacion para la hipoteca ( 120 x 0.8 = 96 mil euros) y pagando una media de 8.670 euros al año (cuota mensual + amortizacion), tendria un cuadro de amortizacion de hipoteca en CUOTA muy parecido a este que han posteado en el foro ensanchesur.com:

<img src="http://www.ensanchesur.com/files/c01_185.jpg"/>

Conclusiones?

- Este hipotecado se habria gastado en 10 años un total de:

+ 8.670 x 10 = 86.700 euros de hipoteca

+ 24.000 euros entrada

+ 12.000 euros de 7% IVA + 3% gastos entrada

+ 1.500 x 10 = 15.000 gastos comunidad + IBI + seguro + mantenimiento....

= 137.000 euros

Que eso equivale en alquiler:

137.000 / 10 / 12 = 1.147 euros/mes

OK, parece a priori que quien compro hizo "mal negocio", porque quien vive de alquiler ha podido gastarse la mitad en alquiler por un piso similar. Bien, pero veamos la otra cara de la moneda:

- Situacion del HIPOTECADO (2012):

* Pagando una hipoteca de 226 euros al mes

* Con una deuda de 32.000 euros.... si las cosas se ponen MUY antiestéticaS, no va a encontrar a nadie que le compre el piso como minimo por la deuda que tiene? venga ya!

* Con un piso EN PROPIEDAD, que haciendo caso de la tesis de azkunaveteya, tiene un valor actual (año 2012) de 120.000 euros, y que de cumplirse las tesis de Borja Mateo y sus creyentes costaria 60.000 euros en 2017... sigue estando muy por encima de la deuda pendiente!

* RESUMEN: Activo 120.000 - Deuda 32.000 - Gasto 137.000 = - 49.000 euros

- Situacion del ALQUILADO (2012):

* Pagando un alquiler de 500 euros al mes

* Con las MANOS VACIAS si deja el alquiler

* RESUMEN: Activo 0 - Deuda 0 - Gasto 500 x 12 x 10 = - 60.000 euros

Entonces, la situacion del hipotecado es MEJOR, porque el del alquiler ha gastado 60.000 euros. Y aunque el hipotecado ha gastado mas, y tiene una deuda sin saltar, lo compensa con el activo en propiedad, resultando que el gasto NETO ha sido menor.

GANA EL HIPOTECADO EN 2002 - 2012

Y esta por ver quien ganaria en 2017. Yo dudo mucho que gane el alquilado.

Guau, que lujo, en revival.

Animosa en pleno ataque negacionista y atacando con toda la artillería pesada, creible (para quien quiera) mientras que no toque las matemáticas que, a diferencial del papel y utilizando sus propias palabras de apenas hace un par de posts, no lo aguanta todo, ni mucho más, ni mucho menos.

A ver, linda flor, dando por buenos sus datos, permítame irle haciendo algún matiz:

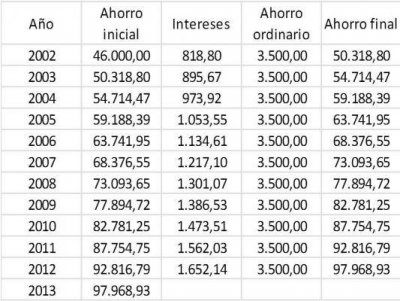

Para hacer una comparación homegénea, en primer lugar, estará Vd de acuerdo conmigo en que partamos de una situación de igualdad entre hipotecado y alquilado, es decir, si su hipotecado tiene hace diez años en el momento de la compra un ahorro equivalente al 20% del precio (24.000 € para sus 120.000 € de piso), los gastoso de la operación (12.000 €) y, concedame Vd. que aún siendo muy lonchafinista algún mueble habrá que poner, digamos 10.000 € cocina incluida (en aquellos años los pisos se vendían bien y no la traían de "serie"), esto es, un ahorro de 46.000 € que, en justicia, le daremos a nuestro alquilado.

Sigamos, en su cuadro de amortización veo que utiliza Vd un interés del 2.78% (Vd sabrá porqué) y que lo mantiene constante a lo largo de la vida de la operación, si no le parece mal, demosle a nuestro amigo burbujista la posibilidad de obtener un interés un 1% inferior por poner sus ahorros en un depósito sin riesgo (soy generoso, olvido la "guerra del pasivo" que permite obtener intereses hasta un 2-3% por encima de los tipos hipotecarios), esto le da, ya el año 1, unos intereses para esos 46.000 € que nuestro alquilado no gasto de 818 €.

Como no veo motivo por el que haya que suponer que "su" hipotecado sea más ahorrador que "nuestro" alquilado y el primero ahorra 3.000 € que dedica a amortizar hipoteca (por cierto, de modo financieramente poco eficiente, sale mucho más a cuenta quitar tiempo), nuestro valiente alquilado ahorra 2.700 € (en números redondos los 300 € son aproximadamente los dineros que se gasta de más el alquilado con sus 500 € de alquiler) en un año.

Y por último, Vd señor hipotecado tienen que pagar IBI, comunidad, seguro de la casa (obligatorio por ley al tener hipoteca, no lo olvidemos) y un seguro de vida que va asociado a la hipoteca, como es austero y lonchafinista con 800 € lo apaña (si se atreve a discutirme esa cifra entramos al detalle). Nuestro alquilado no tiene esos gastos y por tanto al ahorro previo de 2.700, le sumamos estos 800 para obtener 3.500.

En definitiva, en 2.003, nuestro avezado alquilado ha convertido sus 46.000 € en 50.300 €.

Sigo su planteamiento y asumo que esto es constante con el paso del tiempo (a mi alquilado no le baja el alquiler como a su hipotecado la cuota hipotecaria y por tanto vamos a suponer que ahorra lo mismo todo el tiempo), y me queda un cuadro que le adjunto a final del post (soy un petardo pegando imágenes, que le vamos a hacer) en virtud del cual nuestro querido alquilado tiene en 2.012 casi 98.000 €.

Así que para ser justos, en su comparación final, si a nuestro alquilado le añadimos en su ecuación esos 98.000 euros de ahorro, nos queda un balance final de -49.000 € de su propietario, frente a los + 38.000 € de nuestro hipotecado y retoque Vd los números lo que quiera. Eso si, una pequeña diferencia nuestro alquilado tiene 98.000 € en un activo LIQUIDO y su hipotecado tiene un activo ILIQUIDO por excelencia.

Deje Vd de manipular, o al menos, no pretenda hacernos manipulaciones científicas, su correligionario en el hilo es mucho más inteligente que Vd utiliza argumentos mucho más dificilmente rebatibles tales como el "sentido común" o la "lógica" (obviamente, cada uno tiene su lógica y su sentido común).

Y todo esto se lo dice un propietario que piensa que una vivienda en propiedad ofrece contrapartidas fuera de las puramente económicas, pero que tiene ojos para ver la realidad.