Tio Pepe

Madmaxista

- Desde

- 18 Sep 2008

- Mensajes

- 2.889

- Reputación

- 20.428

Después de mucho tiempo sin abrir un hilo nuevo, me ha parecido interesante comentar un concepto que se está viendo muy discutido durante las últimas semanas, y es ¿por qué no llega la recesión más anunciada de la historia?

Sin duda, a pesar de tener múltiples avisos de indicadores, que fueron extremadamente fiables en el pasado, de que la recesión es inevitable, la fortaleza de la economía de EEUU sigue dando muestras inequívocas de que no tiene visos de ralentizarse, y el último dato del GDPNow de la FED de Atlanta incluso se ha permitido el alcanzar crecimientos extremadamente optimistas que alejan los miedos de recesión a los analistas más optimistas:

Lo cierto es que un concepto que se ha discutido varias veces es el retardo que se necesita a que las subidas de los tipos de interés, o mejor dicho, del coste de financiación, se filtre a la economía. Y esto lo pudimos ver en cada una de las últimas grandes caídas del mercado, en que cada una de las grandes subidas en los tipos de interés (visto en este gráfico como la rentabilidad de los bonos a 10 años de EEUU) marcaban un nuevo pico esto producían una caída importante en las bolsas. Pero estas caídas no se producían en los inicios de las subidas de tipos, sino que precisamente era en los picos cuando se percibían los mayores riesgos (la línea de la tendencia de la rentabilidad de los bonos es a modo ilustrativo) ya que el efecto de las subidas de tipos producían no producían el efecto deseado (enfriar la economía) hasta que realmente rompían algo:

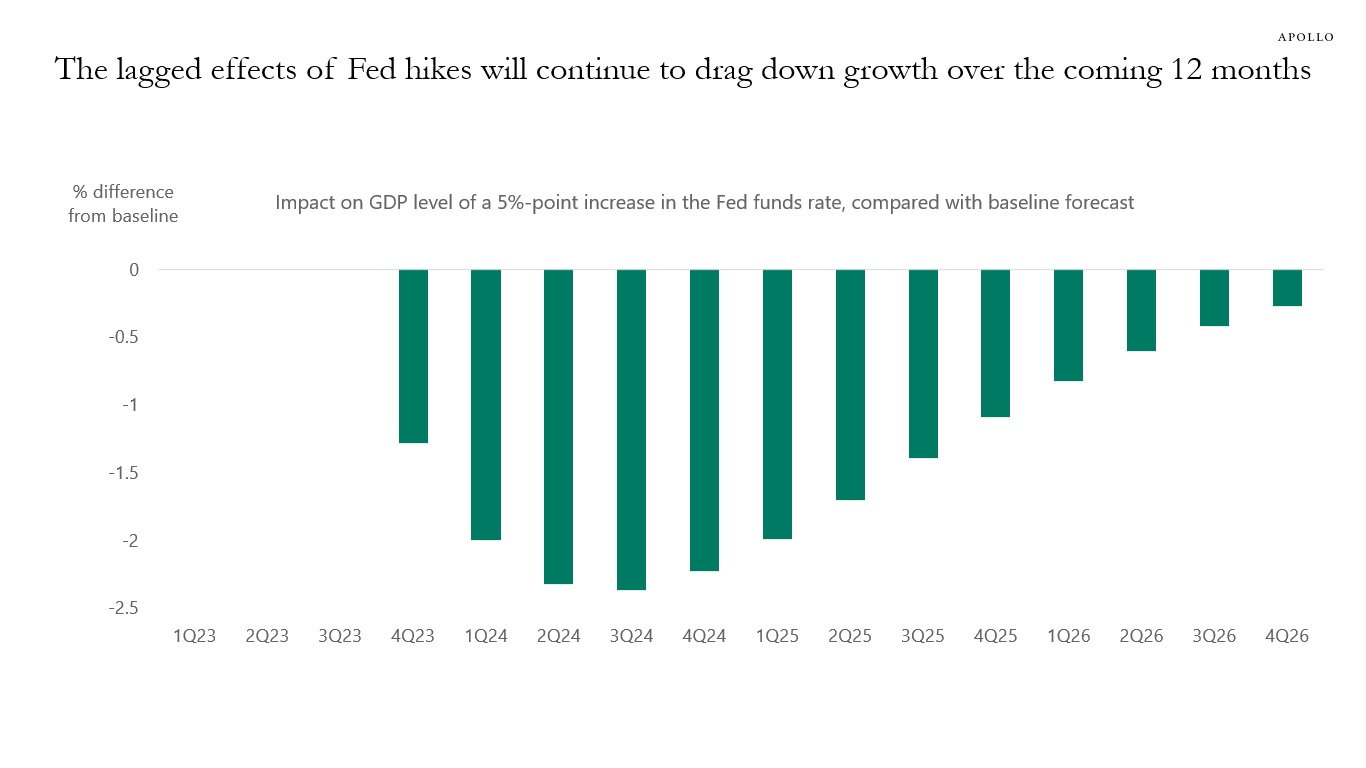

De este modo, según varios análisis, aunque no se debería percibir aún la mayor parte del impacto de una parte de las subidas de los tipos de interés, sí que una parte de ellas debería estar afectando ya. Pero el punto crítico quizás no lo podamos ver hasta mediados del año que viene:

¿Y por qué suele decirse que las subidas de tipos tardan un tiempo en reflejarse en la economía?

Hay más motivos de los que vamos a exponer, pero algunos de los motivos que podríamos destacar serían.

Primero en la propia inercia en las decisiones financieras, es decir, cuando se decide realizar una inversión o pedir un préstamo no es algo que se produce de forma instantánea, sino que es algo que se produce por una planificación a medio o largo plazo y por tanto, las subidas de los tipos de corto plazo no producen un efecto hasta unos meses más tarde, por lo tanto toma un tiempo de que los empresarios o particulares se adapten a estas nuevas condiciones.

Por otro lado, y no es menos importante es que muchos préstamos se producen a largo plazo, como hipotecas entre otros en los particulares y grandes préstamos en las empresas, estos préstamos muchas veces son a tipos fijos o durante los primeros años se pagan a un interés fijo, y más aún muchos son refinanciados en épocas de tipos de interés bajo que es precisamente lo que sucedió durante la gran expansión monetaria post-el bichito, y por lo tanto hasta que no tienen que ser renovados o hay necesidad de pedir nuevos préstamos estos no afectan negativamente a la economía.

Y tendríamos que ver lo que sucedió entonces durante la época post-el bichito que para estimular la economía se proveyó a la economía de unos tipos extremadamente bajos, a la par que se inyectaba dinero a espuertas, y por supuesto las empresas aprovecharon esa situación para financiarse a tipos extremadamente bajos y a largo plazo.

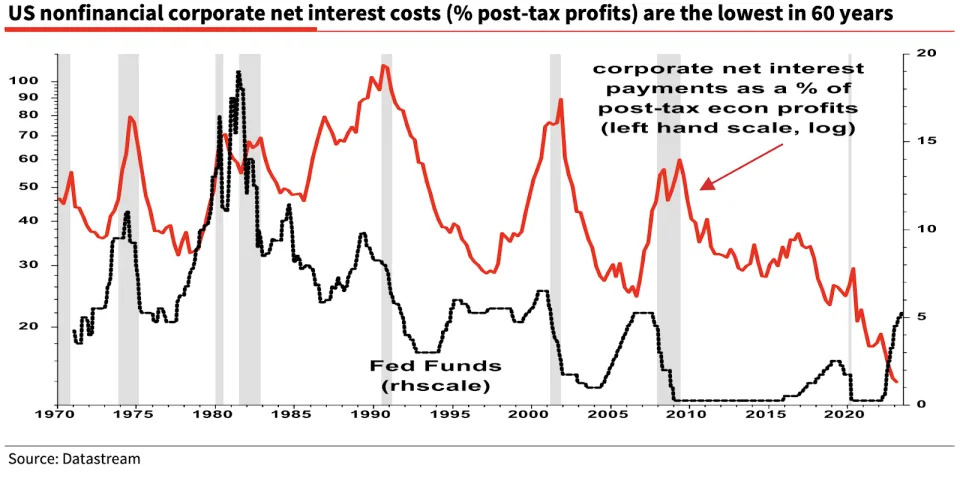

Por lo tanto nos encontramos ante una subida de tipos sin precedentes pero curiosamente en el momento en que las empresas están pagando menos intereses de toda su historia:

Continúa...

Sin duda, a pesar de tener múltiples avisos de indicadores, que fueron extremadamente fiables en el pasado, de que la recesión es inevitable, la fortaleza de la economía de EEUU sigue dando muestras inequívocas de que no tiene visos de ralentizarse, y el último dato del GDPNow de la FED de Atlanta incluso se ha permitido el alcanzar crecimientos extremadamente optimistas que alejan los miedos de recesión a los analistas más optimistas:

Lo cierto es que un concepto que se ha discutido varias veces es el retardo que se necesita a que las subidas de los tipos de interés, o mejor dicho, del coste de financiación, se filtre a la economía. Y esto lo pudimos ver en cada una de las últimas grandes caídas del mercado, en que cada una de las grandes subidas en los tipos de interés (visto en este gráfico como la rentabilidad de los bonos a 10 años de EEUU) marcaban un nuevo pico esto producían una caída importante en las bolsas. Pero estas caídas no se producían en los inicios de las subidas de tipos, sino que precisamente era en los picos cuando se percibían los mayores riesgos (la línea de la tendencia de la rentabilidad de los bonos es a modo ilustrativo) ya que el efecto de las subidas de tipos producían no producían el efecto deseado (enfriar la economía) hasta que realmente rompían algo:

De este modo, según varios análisis, aunque no se debería percibir aún la mayor parte del impacto de una parte de las subidas de los tipos de interés, sí que una parte de ellas debería estar afectando ya. Pero el punto crítico quizás no lo podamos ver hasta mediados del año que viene:

¿Y por qué suele decirse que las subidas de tipos tardan un tiempo en reflejarse en la economía?

Hay más motivos de los que vamos a exponer, pero algunos de los motivos que podríamos destacar serían.

Primero en la propia inercia en las decisiones financieras, es decir, cuando se decide realizar una inversión o pedir un préstamo no es algo que se produce de forma instantánea, sino que es algo que se produce por una planificación a medio o largo plazo y por tanto, las subidas de los tipos de corto plazo no producen un efecto hasta unos meses más tarde, por lo tanto toma un tiempo de que los empresarios o particulares se adapten a estas nuevas condiciones.

Por otro lado, y no es menos importante es que muchos préstamos se producen a largo plazo, como hipotecas entre otros en los particulares y grandes préstamos en las empresas, estos préstamos muchas veces son a tipos fijos o durante los primeros años se pagan a un interés fijo, y más aún muchos son refinanciados en épocas de tipos de interés bajo que es precisamente lo que sucedió durante la gran expansión monetaria post-el bichito, y por lo tanto hasta que no tienen que ser renovados o hay necesidad de pedir nuevos préstamos estos no afectan negativamente a la economía.

Y tendríamos que ver lo que sucedió entonces durante la época post-el bichito que para estimular la economía se proveyó a la economía de unos tipos extremadamente bajos, a la par que se inyectaba dinero a espuertas, y por supuesto las empresas aprovecharon esa situación para financiarse a tipos extremadamente bajos y a largo plazo.

Por lo tanto nos encontramos ante una subida de tipos sin precedentes pero curiosamente en el momento en que las empresas están pagando menos intereses de toda su historia:

Continúa...

")