:format(jpg):quality(99):watermark(f.elconfidencial.com/file/bae/eea/fde/baeeeafde1b3229287b0c008f7602058.png,0,275,1)/f.elconfidencial.com/original/057/31d/879/05731d8795e19b9ca06cadb62a85eec9.jpg)

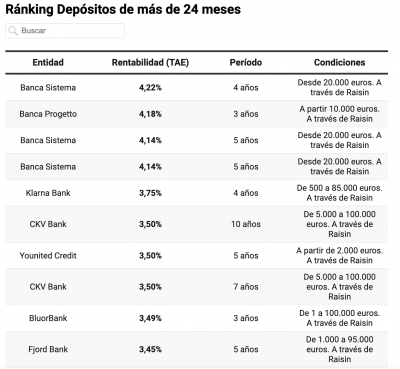

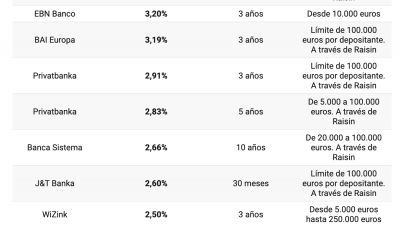

Los bancos ya ofrecen depósitos que alcanzan y superan el 4% TAE de rentabilidad

Sobre todo de fuera de nuestras fronteras, o de entidades 100% digitales, el sector está revisando al alza la retribución al ahorro tras subir los tipos de facilidad de depósito al 4%

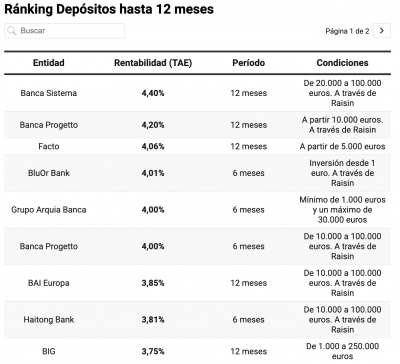

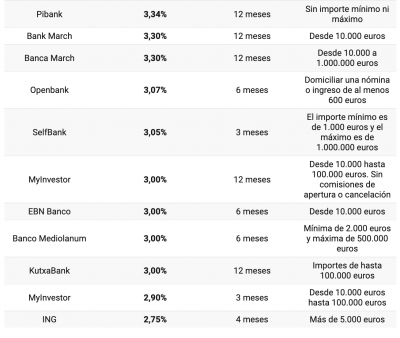

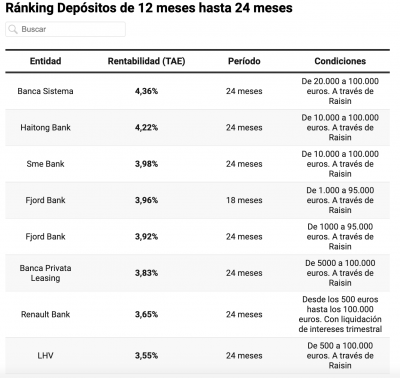

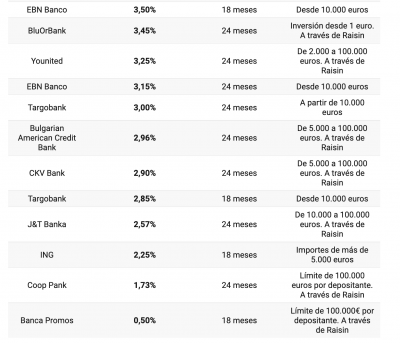

Los bancos, sobre todo los más pequeños o que tienen un negocio prácticamente 100% digital, prosiguen con la mejora de la retribución de los ahorros de sus clientes, al calor de las últimas subidas de los tipos de interés por parte del Banco Central Europeo (BCE). La última, hace poco más de una semana, dejó los tipos al 4,5%, aunque Christine Lagarde enfrió las expectativas de más alzas, al alertar de que los niveles actuales ya podrían ser suficiente para contener los precios tras diez reuniones consecutivas que se saldaron con incrementos en el precio del dinero.

Un ciclo de endurecimiento del precio del dinero que ha hecho que los tipos de facilidad de depósito, claves para el sector y su capacidad de pagar por estos productos, escalen hasta el 4% y haya entidades que han optado no solo por retener clientes, sino por captar nuevos, sobre todo de los bancos más tradicionales, al ser más reacios a mejorar las retribuciones del ahorro. Así, ya hay distintas alternativas que alcanzan el umbral del 4% TAE y, unas pocas, que incluso las superan. Sobre todo de fuera de nuestras fronteras. Un grupo selecto que, previsiblemente, será mayor en las próximas semanas.

No entiendo muy bien la auencia de Facto a seis meses en la comparativa, siendo uno de los sitios que mejor funcionan la verda (solo indican la opcion a 1 año lo que puede tirar para atrás a gente)

Opiniones @tucapital.es ?

Adjuntos

-

Captura de pantalla 2023-09-24 a las 8.45.15.png45,9 KB · Visitas: 36

Captura de pantalla 2023-09-24 a las 8.45.15.png45,9 KB · Visitas: 36 -

Captura de pantalla 2023-09-24 a las 8.45.23.png45 KB · Visitas: 33

Captura de pantalla 2023-09-24 a las 8.45.23.png45 KB · Visitas: 33 -

Captura de pantalla 2023-09-24 a las 8.45.46.png48,3 KB · Visitas: 32

Captura de pantalla 2023-09-24 a las 8.45.46.png48,3 KB · Visitas: 32 -

Captura de pantalla 2023-09-24 a las 8.45.53.png48,4 KB · Visitas: 28

Captura de pantalla 2023-09-24 a las 8.45.53.png48,4 KB · Visitas: 28 -

Captura de pantalla 2023-09-24 a las 8.46.00.png54,5 KB · Visitas: 25

Captura de pantalla 2023-09-24 a las 8.46.00.png54,5 KB · Visitas: 25 -

Captura de pantalla 2023-09-24 a las 8.46.06.png31,5 KB · Visitas: 19

Captura de pantalla 2023-09-24 a las 8.46.06.png31,5 KB · Visitas: 19

:format(jpg):quality(99):watermark(f.elconfidencial.com/file/bae/eea/fde/baeeeafde1b3229287b0c008f7602058.png,0,275,1)/f.elconfidencial.com/original/e40/1b6/efe/e401b6efe98b64681abbb39eb20c8fc7.jpg)