Fray Guillermo

Madmaxista

- Desde

- 28 May 2008

- Mensajes

- 3.322

- Reputación

- 7.356

Ultimo escrito de Ricardo Vergés en un congreso de arquitectos. Es del 19 de febrero de 2009 y todavía no está en su web (www.ricardoverges.com). La primera parte es un resumen, aunque la comunicación en si no es muy larga.

Necesito ayuda para interpretar uno de los gráficos, el titulado Bonds and money market instruments. ¿Qué significa, que entre Irlanda y España nos hemos succionado la mayor parte del dinero disponible en los mercados monetarios europeos? Venga, a ver que decís.

273. LA BURBUJA Y LOS ARQUITECTOS | Comunicaciones presentadas

DIEZ AÑOS DE SEQUÍA

Más que nunca me siento autorizado a dirigirme a la profesión para hablarle de aquello que más la atemoriza: la economía. Llevo diez años anunciando desequilibrio entre producción inmobiliaria y producción industrial y cinco años lo mismo entre servicios y todo lo demás. Finalmente, he denunciado también el insólito saqueo del mercado monetario de Frankfurt, con el que se ha financiado la burbuja de los últimos seis años (la más aguda…), sobre todo en la Meseta y el Noroeste. Pero debo advertir que hay que ir preparándose, porque calculo que hasta que no hayamos devuelto prioritariamente los 365.000 millones sustraídos a los bancos europeos más intereses, no tendremos trabajo dado que nuestros proyectos se han pagado con este dinero.

O sea que la oferta residencial, es decir compra de suelo, más proyecto, más licencia, más obra de toda la nueva vivienda de España de los últimos seis años, no ha sido financiada con el ahorro de los ciudadanos sino con dinero que no debiera. Así lo demuestran los datos del FMI y las Cuentas Nacionales e Hipotecarias que he tenido el honor de elaborar para el INE y el Ministerio de Vivienda.

Las consecuencias de todo ello son descomunales, siendo la más urgente la absoluta falta de liquidez de los bancos, puesto que cuota hipotecaria recuperada, cuota tras*ferida de inmediato fuera de España. El gráfico siguiente habla por sí solo.

Acostumbrado a levantar planos y estructuras desde abajo hacia arriba, he construido este gráfico mostrando la participación de los distintos mercados en la formación de deuda hipotecaria. Por ejemplo, los arquitectos estamos en el agregado naranja porque nos pagan al coste, no al precio, como los notarios, si no estaríamos en lo amarillo. O sea que del lado de los precios, no tenemos nada que reprocharnos (veremos que no es así del lado del otro componente del mercado: las cantidades). Como en la sección longitudinal de un edificio, este gráfico contiene toda la información necesaria para ser descifrado por un ciudadano mínimamente ilustrado. Las ordenadas son las cifras de mercado de cada mercado en cada trimestre. Por tanto, las franjas equivalen a los valores añadidos. Cada ladrillo colocado tiene pues un coste naranja, financiado en gran parte con dinero rojo venido del mercado monetario, es decir no-financiero (Madrid hasta 2001, Frankfurt desde 2002). Vemos que el precio amarillo pagado por el ladrillo es muy superior al coste naranja. La diferencia es el llamado excedente de explotación de los promotores. Dicho excedente (o beneficio neto antes de impuestos), que también tributa IVA y por supuesto, IdS, lo obtiene el promotor internalizando el pase antes de que el comprador tenga oportunidad de hacerlo él mismo. Es por esto que los precios de lo nuevo tienden a aguantar incluso en tiempos de crisis cuando ya nadie compra.

Aclarar que los agregados azules se refieren a financiación de la demanda. En efecto, para poder adquirir bienes residenciales, se contratan hipotecas “azul claro” cuyo importe sale del depósito de nóminas y rentas pagadas con el dinero de Frankfurt prestado por el banco al promotor: es el mecanismo llamado multiplicador bancario. Obviamente, todo debe ser devuelto por los hipotecados los cuales, además, deben pagar intereses azul obscuro. Si se quedan cortos, el banco puede (o podía) refinanciar mediante préstamos azul mediano más largos, que no aumentan la deuda pero sí los intereses. Vemos precisamente que desde hace año y medio, la devolución hipotecaria ya no crece e incluso tiende a bajar: es a causa de la jovenlandesesidad que se había contenido gracias a la refinanciación azul mediano, ahora tan difícil de conseguir. Si se devolviera con puntualidad, la línea de color continuaría ascendiendo hasta tocar techo hacia 2012 con poco más de 50.000 millones por trimestre y luego bajaría lentamente hasta cero hacia 2036 (más lo contratado en el futuro, por supuesto).

No voy a entrar en el tema de por qué esto es así en España y no en los demás países. Digamos simplemente que tanto el mercado de suelo como el de edificación en Europa, Estados Unidos o Canadá, son de autopromoción o micropromoción, lo cual refrena a la vez el acaparamiento de suelo, el recurso a mercados monetarios expendedores de billetes de la máquina , la formación de oligopolios, el control de la información y… la plétora impositiva (!). Terminemos esta introducción diciendo que nuestro peculiar modo de producción, iniciado allá por mediados de los 80 y saludado desde entonces como un nuevo modelo de desarrollo tanto dentro como fuera de España, ha producido unos resultados desastrosos. Por ejemplo. La vivienda que sale por 100.000 € acaba costando al usuario más de 400.000. Y la vorágine de la burbuja nos ha hecho pasar de 300.000 viviendas año a 600.000 a la llegada del euro y luego a 800.000 (900.000 con el CTE…). Las cuotas hipotecarias generadas en doce años alcanzan los 2,75 billones de euros de los que hemos tan sólo devuelto 0,88 (los situados por debajo de la línea de color) y quedan por devolver 1,87 billones intereses incluidos, que serán más porque ya la jovenlandesesidad aumenta y que el recurso a la refinanciación se agota. Etc. Etc.

En todo caso, el derrumbe de la actividad proviene del cierre del grifo de Frankfurt. Ahora los bancos europeos exigen una devolución prioritaria de lo suyo. Es decir que cuota pagada, cuota tras*ferida a un acreedor europeo. Es por eso que nuestros bancos no conceden crédito: es que no lo tienen, lo cual paraliza la economía. Y si la economía para, no podremos devolver la deuda y aún menos ahorrar para comprar la tecnología necesaria para desarrollarnos de nuevo, que ese era el trato inicial con Europa. Como vemos, no hay salida clara para nadie. Si me hubieran escuchado…

VUELTA AL EQUILIBRIO

La crisis financiera general no ha impedido que la nuestra propia trascienda más allá de los Pirineos, de modo que se están organizando viajes de estudio para ejecutivos de entidades financieras. Sean o no acreedores de nuestros bancos y cajas, los europeos quieren saber a qué atenerse tras el final del milagro español. Primero visitan alguna de esas urbanizaciones cercanas a Madrid de las que todos hablan y luego intentan informarse, lo cual no es fácil porque los canales de comunicación están a la defensiva. Sin embargo, ya no podemos mentirles ni ocultar pruebas. Al contrario, necesitamos colaborar juntos para encontrar soluciones si deseamos continuar conviviendo con ellos.

Debo explicar por qué los europeos se sienten engañados. La respuesta es: porque, efectivamente, también nosotros lo hemos sido y de forma premeditada. Eso no significa que sea con mala intención. Los engañosos son, simplemente, personas que creen que las cosas son “así”. Pero el mercado no es “así”. El mercado creció en el neo-cortex (la racionalidad) gracias a las cuerdas vocales (el lenguaje). Es pues un mecanismo natural exclusivo a la especie, regido por el eterno equilibrio de flujos informantes, donde la tendencia a la endogamia depredadora juega el papel de la gravedad, mientras que la cooperación y el intercambio asume el de la termodinámica expansiva. Cuando una de las fuerzas, o las dos, ocultan o distorsionan información, el mercado se tambalea y la depredación arrasa, conduciendo a la endogamia y a la extinción.

Eso puede ocurrir en cualquier parte: a corto plazo el equilibrio suele perder terreno pero a largo plazo se recupera, restaña secuelas y logra salvar algo de patrimonio. Así conseguimos sobrevivir e incluso avanzar. Repito aquello de mi maestro Jean Fourastié: el desarrollo puede conseguir en treinta años lo que la evolución en un millón. Visto desde este planteamiento, es inadmisible que a estas alturas, España se lleve la palma del desequilibrio. Creo que ello es debido a ciertos controles de información dignos de otros tiempos y que nos desvían de lo adecuado para orientarnos hacia lo perverso. Hablaré luego de esos controles que precisamente han dado rienda suelta a la burbuja, incluso dentro de nuestra propia profesión.

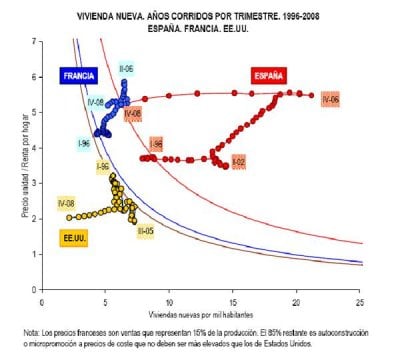

Por el momento la pregunta es ¿por qué los economistas miraban a otra parte? Se argumenta que no puede afirmarse que hay burbuja mientras no estalla. Shiller explica que eso es cierto, aunque absurdo, pero sólo cuando se contempla la variable de precios únicamente. Por lo tanto, es falso si se contemplan a la vez cantidades y precios. En efecto, el precio puede subir, pero si compras menos, el equilibrio se mantiene y viceversa: es lo que resume el genial modelo de Marshall, única teoría del mercado enseñada en las facultades porque, insisto, no hay otra. Por consiguiente, trasponiendo parte de la información del anterior gráfico, obtendremos el cuadro siguiente con la ayuda de los más recientes datos oficiales.

Vemos en gráfico siguiente que ni en Francia ni en Estados Unidos ha habido burbuja significativa de construcción nueva (salvo el bajón americano desde 2007), mientras que en España, regresamos de la nube pero aún no hemos aterrizado en precios. O sea que de burbuja made in Spain la ha habido y de estallido también. Hay que precisar sin embargo el sentido del término precio de producción que es lo pagado por la primera toma de posesión de una vivienda nueva o rehabilitada. Ello excluye, en principio, los precios obtenidos haciendo el pase, salvo si el promotor lo practica él mismo y lo internaliza antes a título de excedente de explotación imponible. Es por esto también que los precios de nuevo son más elevados en España que en Estados Unidos y en Francia (Nota a pié de gráfico).

Veamos pues algún ejemplo de control informativo que haya afectado a los dos principales componentes del mercado inmobiliario: la producción y su financiación. Partiremos del principio ampliamente demostrado por Stiglitz y Akerlof, de que el control informativo crea información asimétrica y que ésta distorsiona el mercado. Indagaremos su presencia en dichos componentes, comprobando que detrás de este control, no faltan intereses particulares que desvían significativamente del interés general. Ello demostrará qué la economía de libre mercado también puede generar desequilibrio.

INFORMACIÓN ASIMÉTRICA EN ESTADÍSTICA INMOBILIARIA

Lo que ahora está en el punto de mira de la prensa europea es la desproporcionada producción residencial española y su súbito derrumbe. Creo poder demostrar que ello ha ocurrido por el férreo control informativo que tiende a desprestigiar lo que es exhaustivo y/o objetivo, y promocionar aquello que no lo es, de forma a imponer lo que conviene. De esta forma, se reduce el potencial crítico interno o externo que podría corregir desequilibrios. Veamos lo ocurrido con nuestras cifras.

España dispone de una única pero espléndida fuente informativa sobre edificación: el proyecto de ejecución de los arquitectos, a cuya integración intensiva en bases de datos de nivel municipal, estoy orgulloso de haber contribuido antes de que la burbuja nos volviera locos. Esta información se recoge en cuatro estadísticas: licencias de obra, visados de ejecución, visados de dirección de obra y certificados de fin de obra1.

La estadística de licencias es imprescindible puesto que recoge los sistemas constructivos. Pero no es exhaustiva, primero, porque las licencias suelen otorgarse sobre proyectos básicos y no de ejecución. Por consiguiente, pueden sobrar básicos y faltar ejecutables. Segundo, porque muchos ayuntamientos no tramitan a tiempo a Fomento. Por consiguiente, sobran rezagados y faltan fuera de plazos . Y como que el saldo general de todo esto suele ser negativo, resulta que las cifras de licencia de obra continúan siendo inferiores a las de visados. Sin embargo, todo se envía a EUROSTAT sin más explicaciones, lo que equivale a sugerir a los periodistas de aquí y de a fuera que no hay para tanto.

Veamos los visados de proyecto de arquitecto y de dirección de obra de aparejador. Apenas hay diferencia, puesto que la fuente es la misma: el proyecto de ejecución con detalle de régimen en el primero y de tipología en el segundo. El desfase entre ambos es nulo cuando hay crecimiento y reaparece cuando hay depresión. Lo mismo ocurre entre visados e inicio de obra. Ello permite conocer con suficiente precisión la fecha de inicio, puesto que el recuento de terminadas de los 10 últimos años efectuado por los censos, se aproxima sorprendentemente al de iniciadas unos trimestres antes.

Sabemos pues bastante bien cuántas viviendas se visan y, por consiguiente, cuántas se inician, incluso por municipio (siempre y cuando el Colegio rellene el debido formulario: si lo hace veremos pasar Seseña, por ejemplo...) ¿Por qué, entonces, todos estos ataques a la estadística de proyecto y a sus autores y defensores? Pues porque el alto nivel de producción en España, ha creado alarma entre los socios comunitarios que más ayuda nos han dado mientras nosotros nos dedicábamos a vivienda.

Europa empezó a sospechar en 2003, cuando Aznar citó mis análisis en la tele al declararnos capaces de construir tantas viviendas como Francia y Alemania juntas, es decir las 680.000 visadas de aquel entonces... Más tarde, llegamos a 800.000, lo cual alarmó al propio Consejo de Ministros. La anterior (y pintoresca) ministra de Vivienda zanjó el tema gracias a un soplo de las asociaciones de promotores, a su vez asesoradas por consultoras que previamente se habían deshecho de sus mejores asociados (entre los que me contaba): las cifras oficiales debían ser los certificados de final de obra, acto seguido enviados a EUROSTAT, los cuales en 2005 apenas alcanzaron las 525.0002.

1 A diferencia de las citadas, no deben ser consideradas como tal a las llamadas iniciadas y terminadas que aún publica Vivienda, por no ser observaciones sino polinomios de las anteriores.

2 Saldrían 750.000 con los efectos del desfase en fase de crecimiento, utilizado para confeccionar las Cuentas Nacionales de Edificación Residencial Base 2000 y con respecto a los proyectos de los años anteriores, deberían haberse alcanzado. www.ricardoverges.com/pdf/ArticuloCN.pdf .

Intenté explicar en la Comisión de Estadística de Vivienda, que tales certificados no son exhaustivos porque hay casuística de los que no los necesitan y que tampoco son objetivos porque el Colegio tramitador no comprueba lo que certifica, dándole igual archivar un expediente sin constancia del trámite. Además, es cuestión de lógica ¿cómo un sector que dedica 30% de sus costes a alcanzar el umbral del primer ladrillo (suelo, préstamo, proyecto, licencia, contratación de obra y de su dirección, escrituras, gastos financieros, etc.) podría perder luego en camino hasta 25% de su producción?

Es lo que resalta al comparar la acumulación de visados con la de certificados según Fomento. Mis explicaciones fueron inútiles a pesar del apoyo de mis colegas de la Comisión. Poco después, en el Consejo Superior de Arquitectos, autores y defensores de la estadística municipal de visados y de los populares Informes de Coyuntura, recibíamos el beso de la fin de labios de aquellos decanos que, al igual que cajas de ahorros y altos cargos autonómicos, esperaban su burbuja como agua de mayo y temían a los números delatores. Y si aunque menos popular, la estadística de aparejadores aguantó, fue porque la ministra de Fomento se opuso firmemente a su traslado a Vivienda.

Añadir que no por eso los certificados de final de obra deben ser rechazados, tal y como sostengo en mi artículo en la revista Estadística Española (INE)3. En efecto, a pesar de sufrir un lag parecido al que existe entre nuestras calificaciones provisionales y definitivas o bien entre las iniciadas y terminadas francesas, estos datos pueden ayudar, tras debido ajuste y desfase, a la confección de las cuentas nacionales de las que fui encargado. No en vano el artículo de 1982, que valió el Premio Nobel 2004 a Kydland y Prescott, llevaba por título “Time to Build and the Aggregate Fluctuations”. Si los Colegios informatizaran algo del libro de órdenes, resolveríamos el problema.

En resumen, la promoción de una fuente no exhaustiva en detrimento de otra que sí lo es, equivale a una falsedad informativa para ocultar la magnitud de hechos reales. Además, matando al mensajero, el sector inmobiliario (incluyendo a sus profesionales y usuarios), se queda sin ese proyecto que avanzaba lentamente tras quince años de esfuerzo, destinado a coordinar y modernizar los proyectos de ejecución, esa información esencial para el seguimiento del mercado y de su estado de equilibrio, de forma a extraerla en forma de informes y estadísticas de gran interés para todos. De haberse concluido a tiempo, es posible que la burbuja hubiese podido ser evitada.

INFORMACIÓN ASIMÉTRICA EN FINANCIACIÓN INMOBILIARIA

Más graves aún -y más folklóricas- son las asimetrías introducidas en la actividad financiera relativa a producción inmobiliaria. Es importante que lo sepamos puesto que el dinero con el que se nos paga, forma parte de una inversión financiada por dicha actividad.

He explicado que financiamos la oferta residencial anticipando la demanda, mediante un sistema triangular: P (promotor) debe dinero a B (banco) y C (comprador) lo debe a P. Entonces P dice a B que vaya a ver a C para cobrar, lo cual es muy mal educado. Claro que si todos son de la parroquia, el dinero también y todo acaba regulándose sin demasiado destrozo. Es lo que ocurrió durante el auge llamado de Maastricht, financiado con dinero evadido por temor a devaluación, devuelto a partir de marzo de 1997 y reinvertido en ladrillo en lugar de volver a las actividades que lo habían generado4.

3 http://www.ine.es/revistas/estaespa/166_6.pdf.

4 A causa de su origen, los precios sólo aumentaron al final del auge de Maastricht, del cual tan sólo quedan por pagar 200.000 millones en concepto de cuotas hipotecaria sobre los tres millones de viviendas iniciadas entre 1997-2002. Es cierto que algo de interbancario hubo en Madrid, como se aprecia en el agregado 1 del primer gráfico, pero el gran error fue sobrepasar el millón y medio de viviendas comiéndose lo que podría haber renovado la industria. Avisé de ello en 1999 al grito de “¡Más vivienda, es la guerra!...” pero ni caso. Quien hizo saltar las alarmas fue Aznar al ufanarse de ello en 2003. http://www.ricardoverges.com/pdf/199.pdf .

Regresemos pues a dicho año en el que ya no quedaba dinero del anterior auge. El problema era el siguiente ¿Qué puede ocurrir si B no presta dinero porque no lo tiene, dado que C no deposita nada en el banco al tener hipotecas pendientes y al no estar acostumbrado a ahorrar de verdad? Pues que B tiene que irse a la fuente F (Frankfurt) a buscarlo. Entonces G (el gobierno) dice a F que B lo devolverá cuando C le devuelva el préstamo con el que ha comprado a P lo construido con el dinero de F pero vendido a C a precio doble para que el excedente tribute y que así G pueda pagar el AVE o Barajas sin necesidad de aumentar su deuda pública, demostrando de paso a Europa que en España, sí hay desarrollo. Así ha sido y más, y la estadística del Fondo Monetario Internacional -no muy popular entre los asesores al servicio del gobierno-, así lo muestra.

Por supuesto, como lo hizo ya el BCE a finales de 2006, también el interbancario ha dicho un año más tarde: ¡basta ya, 365.000 millones es suficiente, ni un duro más y ahora, a devolverlos como Irlanda! (es la mancha roja del primer gráfico en términos de flujos, mientras que en este gráfico, es el índice de saldo vivo de lo debido). Vemos que ningún otro país ha cometido algo parecido, salvo Irlanda (para otras cosas muy productivas que ahora le permiten devolver lo prestado).

El cierre del grifo de Frankfurt es pues lo que ha parado en seco la escalada de la burbuja del primer gráfico. Deja la mencionada deuda externa más intereses, más la deuda interna financiada con el multiplicador bancario del mismo dinero, más una liquidez exprimida como una esponja, una caída estrepitosa del crédito industrial de crucero (nada de inversión tecnológica), una industria que ha perdido su muleta derecha (suministros y servicios a la construcción), una base impositiva restringida y una desconfianza que crece a ojos vista, etc. etc.

¿Por qué se nos ha ocultado la burbuja, sus causas y sus efectos? ¿Cómo explicar el silencio de los sabios, por ejemplo? ¿Por qué no tuvo eco el anuncio de lo que se avecinaba en las mesas que el PSOE organizó durante el año 2003 para preparar libros blancos de cara a las elecciones? ¿Por qué se limitaron a darme las gracias por prevenirles? ¿No insistía ya el Banco de España sobre el peligro de sobreendeudamiento? ¿Por qué los consejos editoriales vetan la difusión de análisis al respecto? ¿Por qué se defenestra a quienes hacen su trabajo si no aceptan de pactar resultados? Incluso hoy ¿por qué cuando se pregunta al vicepresidente del gobierno por el recurso a la liquidez exterior, responde que para acercarse a la media europea? ¿Se nos quiere ocultar que cada país tenía su propia cuenta de crédito monetario con su propio banco central y que lo pactado fue no modificarla una vez en el BCE, para evitar un saqueo del euro? ¿Por qué, como desvela el FMI en el tercer gráfico, somos (casi) el único país en haber infringido la regla?

Pues porque la política de ladrillo ha permitido al sector de internalizar el pase y pasarlo como si fuera producción imponible, todo ello con la liquidez multiplicada de Frankfurt enteramente a cargo de las familias. Eso es, probablemente, el mayor cúmulo de infracciones a las reglas económicas y sociales del mercado de toda la Historia5.

Lo que estoy pidiendo a gobiernos y oposiciones, a autonomías y agentes, a asesores y profesionales (arquitectos incluidos) e incluso a los propios hipotecados, no es confesar sus pecados ni resolver la crisis. Lo que hay que admitir es que este país está en la encrucijada de tener que cambiar de política y que no puede, porque la que se ha llevado a cabo nos ha enterrado bajo sus escombros. Y mejor olvidarse de la crisis de los demás porque son acreedores nuestros. Reconocerlo en lugar de echar balones fuera, sería un primer paso hacia la tan ansiada información simétrica, esa en la que el contenido refleja la realidad de los hechos como en un espejo.

Los arquitectos podríamos participar en lo nuestro porque sabemos construir buena información, es decir, buenas bases de datos de proyecto y de planeamiento y, por tanto, buenas estadísticas y buenos (y populares) informes. Si no, vamos a tener problemas con los demás y, como los demás, con nuestros propios hijos. Pero dudo que la idea prospere debido, por ejemplo, a que ni nuestras instituciones ni la mismísima Moncloa son The West Wing y que, a lo sumo, vamos a asistir a un escenario tipo Walt Disney en la que los lobos envían a sus propias escoltas para ayudar a Bambi a apagar el fuego de la pradera.

5 Aparte de los vínculos mencionados, pueden consultarse las siguientes publicaciones relacionadas:

.: Ricardo Vergés Escuín :.

Informes Trimestrales de Coyuntura del Consejo Superior, desde 1992 hasta 2006 inclusive.

Pinchar y bajar a “INFORME…”. Seleccionar luego los números deseados, publicados a partir de 1995 por la revista Directivos Construcción.

www.ricardoverges.com/pdf/LibroCSCAE.pdf

www.ricardoverges.com/pdf/Desenlace.pdf

www.ricardoverges.com/pdf/Secuelas.pdf.

www.ricardoverges.com/pdf/LadrilloOrigen.pdf

<!-- START of joscomment -->

Necesito ayuda para interpretar uno de los gráficos, el titulado Bonds and money market instruments. ¿Qué significa, que entre Irlanda y España nos hemos succionado la mayor parte del dinero disponible en los mercados monetarios europeos? Venga, a ver que decís.

273. LA BURBUJA Y LOS ARQUITECTOS | Comunicaciones presentadas

DIEZ AÑOS DE SEQUÍA

Más que nunca me siento autorizado a dirigirme a la profesión para hablarle de aquello que más la atemoriza: la economía. Llevo diez años anunciando desequilibrio entre producción inmobiliaria y producción industrial y cinco años lo mismo entre servicios y todo lo demás. Finalmente, he denunciado también el insólito saqueo del mercado monetario de Frankfurt, con el que se ha financiado la burbuja de los últimos seis años (la más aguda…), sobre todo en la Meseta y el Noroeste. Pero debo advertir que hay que ir preparándose, porque calculo que hasta que no hayamos devuelto prioritariamente los 365.000 millones sustraídos a los bancos europeos más intereses, no tendremos trabajo dado que nuestros proyectos se han pagado con este dinero.

O sea que la oferta residencial, es decir compra de suelo, más proyecto, más licencia, más obra de toda la nueva vivienda de España de los últimos seis años, no ha sido financiada con el ahorro de los ciudadanos sino con dinero que no debiera. Así lo demuestran los datos del FMI y las Cuentas Nacionales e Hipotecarias que he tenido el honor de elaborar para el INE y el Ministerio de Vivienda.

Las consecuencias de todo ello son descomunales, siendo la más urgente la absoluta falta de liquidez de los bancos, puesto que cuota hipotecaria recuperada, cuota tras*ferida de inmediato fuera de España. El gráfico siguiente habla por sí solo.

Acostumbrado a levantar planos y estructuras desde abajo hacia arriba, he construido este gráfico mostrando la participación de los distintos mercados en la formación de deuda hipotecaria. Por ejemplo, los arquitectos estamos en el agregado naranja porque nos pagan al coste, no al precio, como los notarios, si no estaríamos en lo amarillo. O sea que del lado de los precios, no tenemos nada que reprocharnos (veremos que no es así del lado del otro componente del mercado: las cantidades). Como en la sección longitudinal de un edificio, este gráfico contiene toda la información necesaria para ser descifrado por un ciudadano mínimamente ilustrado. Las ordenadas son las cifras de mercado de cada mercado en cada trimestre. Por tanto, las franjas equivalen a los valores añadidos. Cada ladrillo colocado tiene pues un coste naranja, financiado en gran parte con dinero rojo venido del mercado monetario, es decir no-financiero (Madrid hasta 2001, Frankfurt desde 2002). Vemos que el precio amarillo pagado por el ladrillo es muy superior al coste naranja. La diferencia es el llamado excedente de explotación de los promotores. Dicho excedente (o beneficio neto antes de impuestos), que también tributa IVA y por supuesto, IdS, lo obtiene el promotor internalizando el pase antes de que el comprador tenga oportunidad de hacerlo él mismo. Es por esto que los precios de lo nuevo tienden a aguantar incluso en tiempos de crisis cuando ya nadie compra.

Aclarar que los agregados azules se refieren a financiación de la demanda. En efecto, para poder adquirir bienes residenciales, se contratan hipotecas “azul claro” cuyo importe sale del depósito de nóminas y rentas pagadas con el dinero de Frankfurt prestado por el banco al promotor: es el mecanismo llamado multiplicador bancario. Obviamente, todo debe ser devuelto por los hipotecados los cuales, además, deben pagar intereses azul obscuro. Si se quedan cortos, el banco puede (o podía) refinanciar mediante préstamos azul mediano más largos, que no aumentan la deuda pero sí los intereses. Vemos precisamente que desde hace año y medio, la devolución hipotecaria ya no crece e incluso tiende a bajar: es a causa de la jovenlandesesidad que se había contenido gracias a la refinanciación azul mediano, ahora tan difícil de conseguir. Si se devolviera con puntualidad, la línea de color continuaría ascendiendo hasta tocar techo hacia 2012 con poco más de 50.000 millones por trimestre y luego bajaría lentamente hasta cero hacia 2036 (más lo contratado en el futuro, por supuesto).

No voy a entrar en el tema de por qué esto es así en España y no en los demás países. Digamos simplemente que tanto el mercado de suelo como el de edificación en Europa, Estados Unidos o Canadá, son de autopromoción o micropromoción, lo cual refrena a la vez el acaparamiento de suelo, el recurso a mercados monetarios expendedores de billetes de la máquina , la formación de oligopolios, el control de la información y… la plétora impositiva (!). Terminemos esta introducción diciendo que nuestro peculiar modo de producción, iniciado allá por mediados de los 80 y saludado desde entonces como un nuevo modelo de desarrollo tanto dentro como fuera de España, ha producido unos resultados desastrosos. Por ejemplo. La vivienda que sale por 100.000 € acaba costando al usuario más de 400.000. Y la vorágine de la burbuja nos ha hecho pasar de 300.000 viviendas año a 600.000 a la llegada del euro y luego a 800.000 (900.000 con el CTE…). Las cuotas hipotecarias generadas en doce años alcanzan los 2,75 billones de euros de los que hemos tan sólo devuelto 0,88 (los situados por debajo de la línea de color) y quedan por devolver 1,87 billones intereses incluidos, que serán más porque ya la jovenlandesesidad aumenta y que el recurso a la refinanciación se agota. Etc. Etc.

En todo caso, el derrumbe de la actividad proviene del cierre del grifo de Frankfurt. Ahora los bancos europeos exigen una devolución prioritaria de lo suyo. Es decir que cuota pagada, cuota tras*ferida a un acreedor europeo. Es por eso que nuestros bancos no conceden crédito: es que no lo tienen, lo cual paraliza la economía. Y si la economía para, no podremos devolver la deuda y aún menos ahorrar para comprar la tecnología necesaria para desarrollarnos de nuevo, que ese era el trato inicial con Europa. Como vemos, no hay salida clara para nadie. Si me hubieran escuchado…

VUELTA AL EQUILIBRIO

La crisis financiera general no ha impedido que la nuestra propia trascienda más allá de los Pirineos, de modo que se están organizando viajes de estudio para ejecutivos de entidades financieras. Sean o no acreedores de nuestros bancos y cajas, los europeos quieren saber a qué atenerse tras el final del milagro español. Primero visitan alguna de esas urbanizaciones cercanas a Madrid de las que todos hablan y luego intentan informarse, lo cual no es fácil porque los canales de comunicación están a la defensiva. Sin embargo, ya no podemos mentirles ni ocultar pruebas. Al contrario, necesitamos colaborar juntos para encontrar soluciones si deseamos continuar conviviendo con ellos.

Debo explicar por qué los europeos se sienten engañados. La respuesta es: porque, efectivamente, también nosotros lo hemos sido y de forma premeditada. Eso no significa que sea con mala intención. Los engañosos son, simplemente, personas que creen que las cosas son “así”. Pero el mercado no es “así”. El mercado creció en el neo-cortex (la racionalidad) gracias a las cuerdas vocales (el lenguaje). Es pues un mecanismo natural exclusivo a la especie, regido por el eterno equilibrio de flujos informantes, donde la tendencia a la endogamia depredadora juega el papel de la gravedad, mientras que la cooperación y el intercambio asume el de la termodinámica expansiva. Cuando una de las fuerzas, o las dos, ocultan o distorsionan información, el mercado se tambalea y la depredación arrasa, conduciendo a la endogamia y a la extinción.

Eso puede ocurrir en cualquier parte: a corto plazo el equilibrio suele perder terreno pero a largo plazo se recupera, restaña secuelas y logra salvar algo de patrimonio. Así conseguimos sobrevivir e incluso avanzar. Repito aquello de mi maestro Jean Fourastié: el desarrollo puede conseguir en treinta años lo que la evolución en un millón. Visto desde este planteamiento, es inadmisible que a estas alturas, España se lleve la palma del desequilibrio. Creo que ello es debido a ciertos controles de información dignos de otros tiempos y que nos desvían de lo adecuado para orientarnos hacia lo perverso. Hablaré luego de esos controles que precisamente han dado rienda suelta a la burbuja, incluso dentro de nuestra propia profesión.

Por el momento la pregunta es ¿por qué los economistas miraban a otra parte? Se argumenta que no puede afirmarse que hay burbuja mientras no estalla. Shiller explica que eso es cierto, aunque absurdo, pero sólo cuando se contempla la variable de precios únicamente. Por lo tanto, es falso si se contemplan a la vez cantidades y precios. En efecto, el precio puede subir, pero si compras menos, el equilibrio se mantiene y viceversa: es lo que resume el genial modelo de Marshall, única teoría del mercado enseñada en las facultades porque, insisto, no hay otra. Por consiguiente, trasponiendo parte de la información del anterior gráfico, obtendremos el cuadro siguiente con la ayuda de los más recientes datos oficiales.

Vemos en gráfico siguiente que ni en Francia ni en Estados Unidos ha habido burbuja significativa de construcción nueva (salvo el bajón americano desde 2007), mientras que en España, regresamos de la nube pero aún no hemos aterrizado en precios. O sea que de burbuja made in Spain la ha habido y de estallido también. Hay que precisar sin embargo el sentido del término precio de producción que es lo pagado por la primera toma de posesión de una vivienda nueva o rehabilitada. Ello excluye, en principio, los precios obtenidos haciendo el pase, salvo si el promotor lo practica él mismo y lo internaliza antes a título de excedente de explotación imponible. Es por esto también que los precios de nuevo son más elevados en España que en Estados Unidos y en Francia (Nota a pié de gráfico).

Veamos pues algún ejemplo de control informativo que haya afectado a los dos principales componentes del mercado inmobiliario: la producción y su financiación. Partiremos del principio ampliamente demostrado por Stiglitz y Akerlof, de que el control informativo crea información asimétrica y que ésta distorsiona el mercado. Indagaremos su presencia en dichos componentes, comprobando que detrás de este control, no faltan intereses particulares que desvían significativamente del interés general. Ello demostrará qué la economía de libre mercado también puede generar desequilibrio.

INFORMACIÓN ASIMÉTRICA EN ESTADÍSTICA INMOBILIARIA

Lo que ahora está en el punto de mira de la prensa europea es la desproporcionada producción residencial española y su súbito derrumbe. Creo poder demostrar que ello ha ocurrido por el férreo control informativo que tiende a desprestigiar lo que es exhaustivo y/o objetivo, y promocionar aquello que no lo es, de forma a imponer lo que conviene. De esta forma, se reduce el potencial crítico interno o externo que podría corregir desequilibrios. Veamos lo ocurrido con nuestras cifras.

España dispone de una única pero espléndida fuente informativa sobre edificación: el proyecto de ejecución de los arquitectos, a cuya integración intensiva en bases de datos de nivel municipal, estoy orgulloso de haber contribuido antes de que la burbuja nos volviera locos. Esta información se recoge en cuatro estadísticas: licencias de obra, visados de ejecución, visados de dirección de obra y certificados de fin de obra1.

La estadística de licencias es imprescindible puesto que recoge los sistemas constructivos. Pero no es exhaustiva, primero, porque las licencias suelen otorgarse sobre proyectos básicos y no de ejecución. Por consiguiente, pueden sobrar básicos y faltar ejecutables. Segundo, porque muchos ayuntamientos no tramitan a tiempo a Fomento. Por consiguiente, sobran rezagados y faltan fuera de plazos . Y como que el saldo general de todo esto suele ser negativo, resulta que las cifras de licencia de obra continúan siendo inferiores a las de visados. Sin embargo, todo se envía a EUROSTAT sin más explicaciones, lo que equivale a sugerir a los periodistas de aquí y de a fuera que no hay para tanto.

Veamos los visados de proyecto de arquitecto y de dirección de obra de aparejador. Apenas hay diferencia, puesto que la fuente es la misma: el proyecto de ejecución con detalle de régimen en el primero y de tipología en el segundo. El desfase entre ambos es nulo cuando hay crecimiento y reaparece cuando hay depresión. Lo mismo ocurre entre visados e inicio de obra. Ello permite conocer con suficiente precisión la fecha de inicio, puesto que el recuento de terminadas de los 10 últimos años efectuado por los censos, se aproxima sorprendentemente al de iniciadas unos trimestres antes.

Sabemos pues bastante bien cuántas viviendas se visan y, por consiguiente, cuántas se inician, incluso por municipio (siempre y cuando el Colegio rellene el debido formulario: si lo hace veremos pasar Seseña, por ejemplo...) ¿Por qué, entonces, todos estos ataques a la estadística de proyecto y a sus autores y defensores? Pues porque el alto nivel de producción en España, ha creado alarma entre los socios comunitarios que más ayuda nos han dado mientras nosotros nos dedicábamos a vivienda.

Europa empezó a sospechar en 2003, cuando Aznar citó mis análisis en la tele al declararnos capaces de construir tantas viviendas como Francia y Alemania juntas, es decir las 680.000 visadas de aquel entonces... Más tarde, llegamos a 800.000, lo cual alarmó al propio Consejo de Ministros. La anterior (y pintoresca) ministra de Vivienda zanjó el tema gracias a un soplo de las asociaciones de promotores, a su vez asesoradas por consultoras que previamente se habían deshecho de sus mejores asociados (entre los que me contaba): las cifras oficiales debían ser los certificados de final de obra, acto seguido enviados a EUROSTAT, los cuales en 2005 apenas alcanzaron las 525.0002.

1 A diferencia de las citadas, no deben ser consideradas como tal a las llamadas iniciadas y terminadas que aún publica Vivienda, por no ser observaciones sino polinomios de las anteriores.

2 Saldrían 750.000 con los efectos del desfase en fase de crecimiento, utilizado para confeccionar las Cuentas Nacionales de Edificación Residencial Base 2000 y con respecto a los proyectos de los años anteriores, deberían haberse alcanzado. www.ricardoverges.com/pdf/ArticuloCN.pdf .

Intenté explicar en la Comisión de Estadística de Vivienda, que tales certificados no son exhaustivos porque hay casuística de los que no los necesitan y que tampoco son objetivos porque el Colegio tramitador no comprueba lo que certifica, dándole igual archivar un expediente sin constancia del trámite. Además, es cuestión de lógica ¿cómo un sector que dedica 30% de sus costes a alcanzar el umbral del primer ladrillo (suelo, préstamo, proyecto, licencia, contratación de obra y de su dirección, escrituras, gastos financieros, etc.) podría perder luego en camino hasta 25% de su producción?

Es lo que resalta al comparar la acumulación de visados con la de certificados según Fomento. Mis explicaciones fueron inútiles a pesar del apoyo de mis colegas de la Comisión. Poco después, en el Consejo Superior de Arquitectos, autores y defensores de la estadística municipal de visados y de los populares Informes de Coyuntura, recibíamos el beso de la fin de labios de aquellos decanos que, al igual que cajas de ahorros y altos cargos autonómicos, esperaban su burbuja como agua de mayo y temían a los números delatores. Y si aunque menos popular, la estadística de aparejadores aguantó, fue porque la ministra de Fomento se opuso firmemente a su traslado a Vivienda.

Añadir que no por eso los certificados de final de obra deben ser rechazados, tal y como sostengo en mi artículo en la revista Estadística Española (INE)3. En efecto, a pesar de sufrir un lag parecido al que existe entre nuestras calificaciones provisionales y definitivas o bien entre las iniciadas y terminadas francesas, estos datos pueden ayudar, tras debido ajuste y desfase, a la confección de las cuentas nacionales de las que fui encargado. No en vano el artículo de 1982, que valió el Premio Nobel 2004 a Kydland y Prescott, llevaba por título “Time to Build and the Aggregate Fluctuations”. Si los Colegios informatizaran algo del libro de órdenes, resolveríamos el problema.

En resumen, la promoción de una fuente no exhaustiva en detrimento de otra que sí lo es, equivale a una falsedad informativa para ocultar la magnitud de hechos reales. Además, matando al mensajero, el sector inmobiliario (incluyendo a sus profesionales y usuarios), se queda sin ese proyecto que avanzaba lentamente tras quince años de esfuerzo, destinado a coordinar y modernizar los proyectos de ejecución, esa información esencial para el seguimiento del mercado y de su estado de equilibrio, de forma a extraerla en forma de informes y estadísticas de gran interés para todos. De haberse concluido a tiempo, es posible que la burbuja hubiese podido ser evitada.

INFORMACIÓN ASIMÉTRICA EN FINANCIACIÓN INMOBILIARIA

Más graves aún -y más folklóricas- son las asimetrías introducidas en la actividad financiera relativa a producción inmobiliaria. Es importante que lo sepamos puesto que el dinero con el que se nos paga, forma parte de una inversión financiada por dicha actividad.

He explicado que financiamos la oferta residencial anticipando la demanda, mediante un sistema triangular: P (promotor) debe dinero a B (banco) y C (comprador) lo debe a P. Entonces P dice a B que vaya a ver a C para cobrar, lo cual es muy mal educado. Claro que si todos son de la parroquia, el dinero también y todo acaba regulándose sin demasiado destrozo. Es lo que ocurrió durante el auge llamado de Maastricht, financiado con dinero evadido por temor a devaluación, devuelto a partir de marzo de 1997 y reinvertido en ladrillo en lugar de volver a las actividades que lo habían generado4.

3 http://www.ine.es/revistas/estaespa/166_6.pdf.

4 A causa de su origen, los precios sólo aumentaron al final del auge de Maastricht, del cual tan sólo quedan por pagar 200.000 millones en concepto de cuotas hipotecaria sobre los tres millones de viviendas iniciadas entre 1997-2002. Es cierto que algo de interbancario hubo en Madrid, como se aprecia en el agregado 1 del primer gráfico, pero el gran error fue sobrepasar el millón y medio de viviendas comiéndose lo que podría haber renovado la industria. Avisé de ello en 1999 al grito de “¡Más vivienda, es la guerra!...” pero ni caso. Quien hizo saltar las alarmas fue Aznar al ufanarse de ello en 2003. http://www.ricardoverges.com/pdf/199.pdf .

Regresemos pues a dicho año en el que ya no quedaba dinero del anterior auge. El problema era el siguiente ¿Qué puede ocurrir si B no presta dinero porque no lo tiene, dado que C no deposita nada en el banco al tener hipotecas pendientes y al no estar acostumbrado a ahorrar de verdad? Pues que B tiene que irse a la fuente F (Frankfurt) a buscarlo. Entonces G (el gobierno) dice a F que B lo devolverá cuando C le devuelva el préstamo con el que ha comprado a P lo construido con el dinero de F pero vendido a C a precio doble para que el excedente tribute y que así G pueda pagar el AVE o Barajas sin necesidad de aumentar su deuda pública, demostrando de paso a Europa que en España, sí hay desarrollo. Así ha sido y más, y la estadística del Fondo Monetario Internacional -no muy popular entre los asesores al servicio del gobierno-, así lo muestra.

Por supuesto, como lo hizo ya el BCE a finales de 2006, también el interbancario ha dicho un año más tarde: ¡basta ya, 365.000 millones es suficiente, ni un duro más y ahora, a devolverlos como Irlanda! (es la mancha roja del primer gráfico en términos de flujos, mientras que en este gráfico, es el índice de saldo vivo de lo debido). Vemos que ningún otro país ha cometido algo parecido, salvo Irlanda (para otras cosas muy productivas que ahora le permiten devolver lo prestado).

El cierre del grifo de Frankfurt es pues lo que ha parado en seco la escalada de la burbuja del primer gráfico. Deja la mencionada deuda externa más intereses, más la deuda interna financiada con el multiplicador bancario del mismo dinero, más una liquidez exprimida como una esponja, una caída estrepitosa del crédito industrial de crucero (nada de inversión tecnológica), una industria que ha perdido su muleta derecha (suministros y servicios a la construcción), una base impositiva restringida y una desconfianza que crece a ojos vista, etc. etc.

¿Por qué se nos ha ocultado la burbuja, sus causas y sus efectos? ¿Cómo explicar el silencio de los sabios, por ejemplo? ¿Por qué no tuvo eco el anuncio de lo que se avecinaba en las mesas que el PSOE organizó durante el año 2003 para preparar libros blancos de cara a las elecciones? ¿Por qué se limitaron a darme las gracias por prevenirles? ¿No insistía ya el Banco de España sobre el peligro de sobreendeudamiento? ¿Por qué los consejos editoriales vetan la difusión de análisis al respecto? ¿Por qué se defenestra a quienes hacen su trabajo si no aceptan de pactar resultados? Incluso hoy ¿por qué cuando se pregunta al vicepresidente del gobierno por el recurso a la liquidez exterior, responde que para acercarse a la media europea? ¿Se nos quiere ocultar que cada país tenía su propia cuenta de crédito monetario con su propio banco central y que lo pactado fue no modificarla una vez en el BCE, para evitar un saqueo del euro? ¿Por qué, como desvela el FMI en el tercer gráfico, somos (casi) el único país en haber infringido la regla?

Pues porque la política de ladrillo ha permitido al sector de internalizar el pase y pasarlo como si fuera producción imponible, todo ello con la liquidez multiplicada de Frankfurt enteramente a cargo de las familias. Eso es, probablemente, el mayor cúmulo de infracciones a las reglas económicas y sociales del mercado de toda la Historia5.

Lo que estoy pidiendo a gobiernos y oposiciones, a autonomías y agentes, a asesores y profesionales (arquitectos incluidos) e incluso a los propios hipotecados, no es confesar sus pecados ni resolver la crisis. Lo que hay que admitir es que este país está en la encrucijada de tener que cambiar de política y que no puede, porque la que se ha llevado a cabo nos ha enterrado bajo sus escombros. Y mejor olvidarse de la crisis de los demás porque son acreedores nuestros. Reconocerlo en lugar de echar balones fuera, sería un primer paso hacia la tan ansiada información simétrica, esa en la que el contenido refleja la realidad de los hechos como en un espejo.

Los arquitectos podríamos participar en lo nuestro porque sabemos construir buena información, es decir, buenas bases de datos de proyecto y de planeamiento y, por tanto, buenas estadísticas y buenos (y populares) informes. Si no, vamos a tener problemas con los demás y, como los demás, con nuestros propios hijos. Pero dudo que la idea prospere debido, por ejemplo, a que ni nuestras instituciones ni la mismísima Moncloa son The West Wing y que, a lo sumo, vamos a asistir a un escenario tipo Walt Disney en la que los lobos envían a sus propias escoltas para ayudar a Bambi a apagar el fuego de la pradera.

5 Aparte de los vínculos mencionados, pueden consultarse las siguientes publicaciones relacionadas:

.: Ricardo Vergés Escuín :.

Informes Trimestrales de Coyuntura del Consejo Superior, desde 1992 hasta 2006 inclusive.

Pinchar y bajar a “INFORME…”. Seleccionar luego los números deseados, publicados a partir de 1995 por la revista Directivos Construcción.

www.ricardoverges.com/pdf/LibroCSCAE.pdf

www.ricardoverges.com/pdf/Desenlace.pdf

www.ricardoverges.com/pdf/Secuelas.pdf.

www.ricardoverges.com/pdf/LadrilloOrigen.pdf

<!-- START of joscomment -->

Última edición:

:

: