El Pionero

Alcalde y presidente de Fútbol Paco premium

El tipo efectivo medio del IRPF que soportaron los españoles en 2022 fue el más alto de la historia, del 14,1%, por la inflación, mientras el Gobierno de Pedro Sánchez se niega a deflactar el impuesto. "Los contribuyentes nunca habíamos pagado, de media, un tipo tan elevado de IRPF", subraya Francisco de la Torre, inspector de Hacienda, en el trabajo La presión fiscal en España se redujo ligeramente en 2022 hasta el 38,73% del PIB. "El tipo efectivo del IRPF, que ya estaba en máximos en 2021, en el 13,5%, alcanzaría un nuevo tipo récord en 2022", insiste.

El IRPF es progresivo, por lo que con la inflación se genera progresividad en frío, explica De la Torre, autor de Y esto, ¿quién lo paga? Economía para adultos (Debate, Penguin Random House). El IRPF tiene como base salarios, pero también pensiones, que cada vez pagan más. De esta forma, el tipo medio efectivo de las pensiones en el IRPF ha vuelto a subir: lleva subiendo ininterrumpidamente desde 1995, y se sitúa ya en el 9% en 2022 frente al 8,3% de 2021, detalla.

Sin embargo, aunque la base del IRPF es en un 80% salarios y pensiones, el IRPF crece muchísimo más que las cotizaciones sociales, advierte De la Torre.

Como muestra del excepcional comportamiento del IRPF en 2022, la AEAT espera ingresar 16.448 millones de euros en la Campaña de la Renta, un 5,6% más, mientras el resultado que prevé que salga a devolver a los contribuyentes cae a 9.946 millones, un 2,4% menos. En total, el resultado neto se eleva a 6.502 millones.

El Ministerio de Hacienda venía negando el efecto de la inflación en los ingresos históricos de 2022, hasta que a la vuelta del verano la Agencia Tributaria (AEAT) publicó un informe que le reconocía hasta agosto el 25% de la recaudación. El pasado 30 de marzo, la ministra de Hacienda, María Jesús Montero, situó el efecto en el 33%, lo que fuentes de la AEAT atribuyen a la actualización de la primera cifra.

En cuanto al conjunto, la recaudación fiscal ha aumentado en 2022 un 14,4%, un 15% en términos homogéneos, lo que supuso unos ingresos históricos de 255.463 millones de euros, 32.078 millones más.

El IRPF ha empezado con fuerza en 2023, según muestran los informes de recaudación de enero y febrero de la AEAT, con un alza del 11,8% e ingresos de 23.127 millones. A la espera de cómo evolucione el año, según avanzó Montero en la rueda de prensa en la que presentó la ejecución presupuestaria y recaudación de 2022, hasta marzo los ingresos crecieron sólo un 3,7% en términos homogéneos, con lo que la recaudación empieza a desinflarse.

Además del IRPF, los impuestos que más suben son el IVA e Impuesto sobre Sociedades.

El IVA sigue creciendo como porcentaje del PIB, ya que pasa del 6,92% a 7,11% del PIB, aunque se haya reducido el tipo aplicable a la electricidad (y también a gas natural, las maderas y pellets) lo que supuso, según la AEAT, una rebaja fiscal de 1.532 millones de euros en 2022. Hay dos razones en este incremento, señala De la Torre, una es que la recaudación del IVA crece en función de los precios al consumo, lo que incluye los productos importados.

Por otra parte, el PIB también se infla por los precios, pero sólo de los producidos en España. Por eso, advierte de que como el incremento del IPC fue superior al deflactor del PIB, el IVA crece.

El segundo factor es que la base del IVA, aun así, sigue creciendo más que la demanda interna nominal. "Aquí nos encontramos con un aumento de los pagos con tarjeta y menores retiradas en cajero. Esto supone ventas más controladas y, por lo tanto, mejor cumplimiento tributario (que también se refleja en el IRPF)", explica este trabajo.

Rebajas fiscales a la energía

Un factor a tener en cuenta, añade De la Torre, que ha hecho que la presión fiscal no haya disminuido más, es que las bonificaciones a las gasolinas y gasóleos, vigentes durante buena parte del año pasado, se contabilizan como mayor gasto público. De haber optado, como hicieron otros países, por bonificar el Impuesto Especial de Hidrocarburos, en ese caso, la presión fiscal hubiese disminuido. "Como el coste de esta medida fue de unos 4.500 millones de euros, la presión fiscal en España hubiese disminuido en 0,34 puntos (al igual que el gasto público) como porcentaje del PIB", cuantifica.

En términos globales, y según los cálculos de la Agencia Tributaria, las medidas fiscales y de gestión que se tomaron, excluyendo las devoluciones extraordinarias, supusieron una rebaja de 5.498 millones de euros, lo que en términos de PIB es un 0,41 menos de recaudación, y en consecuencia de presión fiscal. "Si no se hubiesen tomado estas medidas de rebaja fiscal, la presión fiscal hubiese aumentado ligeramente, en lugar de haberse reducido", sentencia.

Plusvalía municipal

Otras cuestiones relevantes se refieren, por ejemplo, a la caída de los impuestos al capital. Aquí, la razón fundamental es el impuesto sobre el incremento de valor de los terrenos de naturaleza urbana, conocido como plusvalía municipal. La anulación por la sentencia del Tribunal Constitucional de 26 de octubre de 2021 y el nuevo impuesto sustitutivo, que, "evidentemente es más justo que el impuesto anterior, han tenido un impacto relevante en las cuentas municipales, de casi 900 millones de euros", cuantifica De la Torre.

Aunque, si no se llega a implantar un nuevo impuesto o si se hubiese tenido que devolver a todos los contribuyentes, "evidentemente el impacto hubiese sido muy superior. Aquí se ha perdido una excepcional ocasión para simplificar el sistema", lamenta.

El comportamiento del PIB

Con todo, este trabajo señala que el punto clave de la variación de todas las ratios no es fiscal, o no sólo es fiscal, sino también, especialmente del comportamiento del PIB. El PIB en 2022 experimentó un crecimiento del 9,97% en términos nominales. "Esto significa que, aunque se batan récords en recaudación de impuestos y cotizaciones sociales (en lo que se refiere a las empresas como veremos), si el crecimiento de esta recaudación es inferior al 9,97%, la presión fiscal disminuirá. Es cierto que la recaudación gestionada por la Agencia Tributaria se incrementó, en términos homogéneos, un 15%, pero la recaudación de impuestos de las CCAA y de las entidades locales no creció al mismo ritmo. Tampoco lo hicieron las cotizaciones sociales", alerta.

El crecimiento nominal del PIB superó las previsiones. Esto se debe a dos factores. Por una parte, al crecimiento real del PIB, que el INE estimó en un 5,5% de crecimiento interanual en volumen. Pero, además, por otro lado, la inflación de origen externo, y que tuvo un crecimiento medio del 8,4% en 2022 (en términos de IPC) se está "internalizando", es decir también suben los precios de los productos y servicios realizados en España. Esto incrementa la recaudación en términos nominales en algunos impuestos, pero también aumenta el denominador de la presión fiscal. Traduciendo, hay un incremento nominal de la recaudación fiscal, pero no un aumento real, explica De la Torre.

Presión fiscal

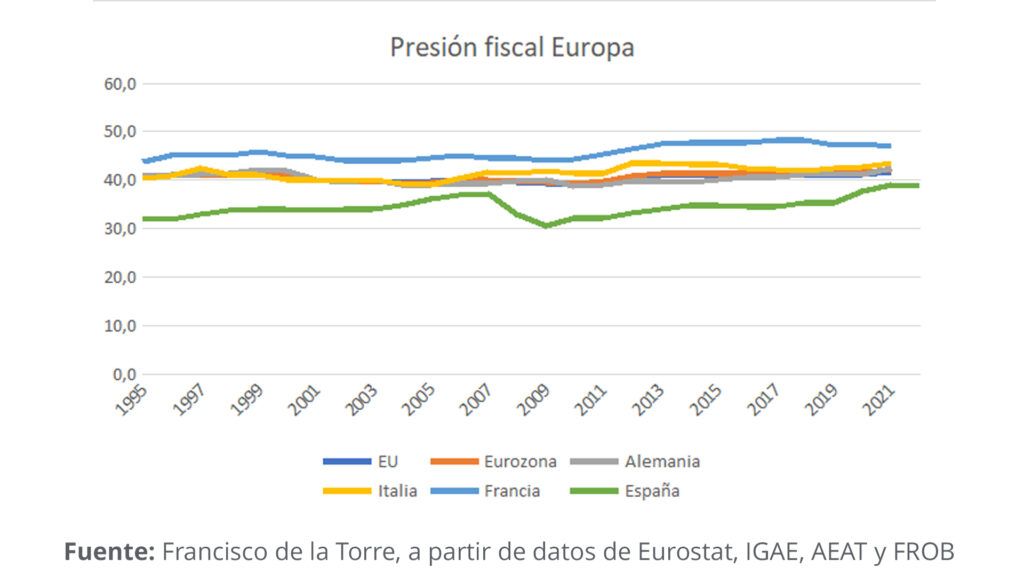

En 2021, España alcanzó varios récords en lo que se refiere a los ingresos públicos, detalla el informe. Por una parte, se alcanzó un récord absoluto de ingresos del sector público, por otra parte, también se alcanzó un récord en los ingresos públicos como porcentaje del Producto Interior Bruto (PIB), y, por último, también se alcanzó el récord de presión fiscal en España, que alcanzó en términos armonizados Eurostat el 39% del PIB, ya muy cerca de la media de presión fiscal de la UE, que se situó en 2021 en el 41,7% del PIB (42,5% en el área euro).

Sin embargo, la presión fiscal disminuyó en España en 2022 al 38,73% según el avance de la serie anual de la Contabilidad Nacional de la Intervención General de la Administración del Estado (IGAE), avisa De la Torre. Se define la ratio de presión fiscal de un Estado como el resultado de dividir algunos ingresos de sus Administraciones Públicas entre el PIB. Estos ingresos son todos los devengados por todas sus Administración Públicas (tras el ajuste de recaudación incierta en su caso) en concepto de impuestos y cotizaciones sociales (incluyendo tanto las efectivas a cargo de empresarios y hogares, como las imputadas).

Como los impuestos y cotizaciones sociales suponen cerca del 90% de los ingresos totales de las Administraciones Públicas, en 2022 también se redujo el ingreso total del Sector Público como porcentaje del PIB, pasando del 45,66% del PIB al 43,83% del PIB. Aunque los ingresos públicos totales se incrementaron desde 527.918 millones hasta los 570.521 millones, el incremento fue inferior al crecimiento del PIB, señala.

Algo parecido sucedió con los gastos, que también alcanzaron su máximo histórico llegando a los 634.297 millones de euros; aunque eso sí redujeron su peso en el PIB desde algo más del 50% hasta el 47,80%. Finalmente, un déficit en términos de contabilidad nacional de 63.776 millones de euros equivale a un 4,81% del PIB, concreta.

En 2022, España ha reducido ligeramente la presión fiscal, después de dos años de fuertes subidas. Habrá que ver qué sucede en el resto de Europa, con la que habíamos reducido sustancialmente la diferencia en esta ratio, plantea. "Es cierto que la inflación ha sido un factor relevante, pero todos hemos sufrido esta lacra económica. Todo apunta a que se ha producido una mejora en el cumplimiento fiscal, y se ha reducido el fraude. Después de tantos problemas económicos, algunos cambios estructurales posteriores a la esa época en el 2020 de la que yo le hablo también han tenido algunos efectos positivos", concluye De la Torre.

www.vozpopuli.com

www.vozpopuli.com

El IRPF es progresivo, por lo que con la inflación se genera progresividad en frío, explica De la Torre, autor de Y esto, ¿quién lo paga? Economía para adultos (Debate, Penguin Random House). El IRPF tiene como base salarios, pero también pensiones, que cada vez pagan más. De esta forma, el tipo medio efectivo de las pensiones en el IRPF ha vuelto a subir: lleva subiendo ininterrumpidamente desde 1995, y se sitúa ya en el 9% en 2022 frente al 8,3% de 2021, detalla.

Sin embargo, aunque la base del IRPF es en un 80% salarios y pensiones, el IRPF crece muchísimo más que las cotizaciones sociales, advierte De la Torre.

Como muestra del excepcional comportamiento del IRPF en 2022, la AEAT espera ingresar 16.448 millones de euros en la Campaña de la Renta, un 5,6% más, mientras el resultado que prevé que salga a devolver a los contribuyentes cae a 9.946 millones, un 2,4% menos. En total, el resultado neto se eleva a 6.502 millones.

El Ministerio de Hacienda venía negando el efecto de la inflación en los ingresos históricos de 2022, hasta que a la vuelta del verano la Agencia Tributaria (AEAT) publicó un informe que le reconocía hasta agosto el 25% de la recaudación. El pasado 30 de marzo, la ministra de Hacienda, María Jesús Montero, situó el efecto en el 33%, lo que fuentes de la AEAT atribuyen a la actualización de la primera cifra.

En cuanto al conjunto, la recaudación fiscal ha aumentado en 2022 un 14,4%, un 15% en términos homogéneos, lo que supuso unos ingresos históricos de 255.463 millones de euros, 32.078 millones más.

El IRPF ha empezado con fuerza en 2023, según muestran los informes de recaudación de enero y febrero de la AEAT, con un alza del 11,8% e ingresos de 23.127 millones. A la espera de cómo evolucione el año, según avanzó Montero en la rueda de prensa en la que presentó la ejecución presupuestaria y recaudación de 2022, hasta marzo los ingresos crecieron sólo un 3,7% en términos homogéneos, con lo que la recaudación empieza a desinflarse.

Además del IRPF, los impuestos que más suben son el IVA e Impuesto sobre Sociedades.

El IVA sigue creciendo como porcentaje del PIB, ya que pasa del 6,92% a 7,11% del PIB, aunque se haya reducido el tipo aplicable a la electricidad (y también a gas natural, las maderas y pellets) lo que supuso, según la AEAT, una rebaja fiscal de 1.532 millones de euros en 2022. Hay dos razones en este incremento, señala De la Torre, una es que la recaudación del IVA crece en función de los precios al consumo, lo que incluye los productos importados.

Por otra parte, el PIB también se infla por los precios, pero sólo de los producidos en España. Por eso, advierte de que como el incremento del IPC fue superior al deflactor del PIB, el IVA crece.

El segundo factor es que la base del IVA, aun así, sigue creciendo más que la demanda interna nominal. "Aquí nos encontramos con un aumento de los pagos con tarjeta y menores retiradas en cajero. Esto supone ventas más controladas y, por lo tanto, mejor cumplimiento tributario (que también se refleja en el IRPF)", explica este trabajo.

Rebajas fiscales a la energía

Un factor a tener en cuenta, añade De la Torre, que ha hecho que la presión fiscal no haya disminuido más, es que las bonificaciones a las gasolinas y gasóleos, vigentes durante buena parte del año pasado, se contabilizan como mayor gasto público. De haber optado, como hicieron otros países, por bonificar el Impuesto Especial de Hidrocarburos, en ese caso, la presión fiscal hubiese disminuido. "Como el coste de esta medida fue de unos 4.500 millones de euros, la presión fiscal en España hubiese disminuido en 0,34 puntos (al igual que el gasto público) como porcentaje del PIB", cuantifica.

En términos globales, y según los cálculos de la Agencia Tributaria, las medidas fiscales y de gestión que se tomaron, excluyendo las devoluciones extraordinarias, supusieron una rebaja de 5.498 millones de euros, lo que en términos de PIB es un 0,41 menos de recaudación, y en consecuencia de presión fiscal. "Si no se hubiesen tomado estas medidas de rebaja fiscal, la presión fiscal hubiese aumentado ligeramente, en lugar de haberse reducido", sentencia.

Plusvalía municipal

Otras cuestiones relevantes se refieren, por ejemplo, a la caída de los impuestos al capital. Aquí, la razón fundamental es el impuesto sobre el incremento de valor de los terrenos de naturaleza urbana, conocido como plusvalía municipal. La anulación por la sentencia del Tribunal Constitucional de 26 de octubre de 2021 y el nuevo impuesto sustitutivo, que, "evidentemente es más justo que el impuesto anterior, han tenido un impacto relevante en las cuentas municipales, de casi 900 millones de euros", cuantifica De la Torre.

Aunque, si no se llega a implantar un nuevo impuesto o si se hubiese tenido que devolver a todos los contribuyentes, "evidentemente el impacto hubiese sido muy superior. Aquí se ha perdido una excepcional ocasión para simplificar el sistema", lamenta.

El comportamiento del PIB

Con todo, este trabajo señala que el punto clave de la variación de todas las ratios no es fiscal, o no sólo es fiscal, sino también, especialmente del comportamiento del PIB. El PIB en 2022 experimentó un crecimiento del 9,97% en términos nominales. "Esto significa que, aunque se batan récords en recaudación de impuestos y cotizaciones sociales (en lo que se refiere a las empresas como veremos), si el crecimiento de esta recaudación es inferior al 9,97%, la presión fiscal disminuirá. Es cierto que la recaudación gestionada por la Agencia Tributaria se incrementó, en términos homogéneos, un 15%, pero la recaudación de impuestos de las CCAA y de las entidades locales no creció al mismo ritmo. Tampoco lo hicieron las cotizaciones sociales", alerta.

El crecimiento nominal del PIB superó las previsiones. Esto se debe a dos factores. Por una parte, al crecimiento real del PIB, que el INE estimó en un 5,5% de crecimiento interanual en volumen. Pero, además, por otro lado, la inflación de origen externo, y que tuvo un crecimiento medio del 8,4% en 2022 (en términos de IPC) se está "internalizando", es decir también suben los precios de los productos y servicios realizados en España. Esto incrementa la recaudación en términos nominales en algunos impuestos, pero también aumenta el denominador de la presión fiscal. Traduciendo, hay un incremento nominal de la recaudación fiscal, pero no un aumento real, explica De la Torre.

Presión fiscal

En 2021, España alcanzó varios récords en lo que se refiere a los ingresos públicos, detalla el informe. Por una parte, se alcanzó un récord absoluto de ingresos del sector público, por otra parte, también se alcanzó un récord en los ingresos públicos como porcentaje del Producto Interior Bruto (PIB), y, por último, también se alcanzó el récord de presión fiscal en España, que alcanzó en términos armonizados Eurostat el 39% del PIB, ya muy cerca de la media de presión fiscal de la UE, que se situó en 2021 en el 41,7% del PIB (42,5% en el área euro).

Sin embargo, la presión fiscal disminuyó en España en 2022 al 38,73% según el avance de la serie anual de la Contabilidad Nacional de la Intervención General de la Administración del Estado (IGAE), avisa De la Torre. Se define la ratio de presión fiscal de un Estado como el resultado de dividir algunos ingresos de sus Administraciones Públicas entre el PIB. Estos ingresos son todos los devengados por todas sus Administración Públicas (tras el ajuste de recaudación incierta en su caso) en concepto de impuestos y cotizaciones sociales (incluyendo tanto las efectivas a cargo de empresarios y hogares, como las imputadas).

Como los impuestos y cotizaciones sociales suponen cerca del 90% de los ingresos totales de las Administraciones Públicas, en 2022 también se redujo el ingreso total del Sector Público como porcentaje del PIB, pasando del 45,66% del PIB al 43,83% del PIB. Aunque los ingresos públicos totales se incrementaron desde 527.918 millones hasta los 570.521 millones, el incremento fue inferior al crecimiento del PIB, señala.

Algo parecido sucedió con los gastos, que también alcanzaron su máximo histórico llegando a los 634.297 millones de euros; aunque eso sí redujeron su peso en el PIB desde algo más del 50% hasta el 47,80%. Finalmente, un déficit en términos de contabilidad nacional de 63.776 millones de euros equivale a un 4,81% del PIB, concreta.

En 2022, España ha reducido ligeramente la presión fiscal, después de dos años de fuertes subidas. Habrá que ver qué sucede en el resto de Europa, con la que habíamos reducido sustancialmente la diferencia en esta ratio, plantea. "Es cierto que la inflación ha sido un factor relevante, pero todos hemos sufrido esta lacra económica. Todo apunta a que se ha producido una mejora en el cumplimiento fiscal, y se ha reducido el fraude. Después de tantos problemas económicos, algunos cambios estructurales posteriores a la esa época en el 2020 de la que yo le hablo también han tenido algunos efectos positivos", concluye De la Torre.

Los españoles soportaron en 2022 el IRPF medio más alto de la historia

El tipo efectivo medio del IRPF, que ya estaba en máximos en 2021, se elevó al 14,1% en 2022 por la inflación. Mientras, el Gobierno de Pedro Sánchez se niega a deflactar el impuesto

www.vozpopuli.com