No los conocía, he estado mirándolo. La historia es que hoy tienen una planta de reciclaje de la que ya sacan cash y tienen Balasausqandiq que es un depósito ciertamente unico por ser de tipo sedimentario y prometen poder operarlo de manera low cost. De hecho dicen que solo con los subproductos ya tendrían cash flow positivo con lo cual la extracción del vanadio les sale más que gratis.

Los numeritos son: NPV $2.000MM IRR 89% cash flows operativos 103MM fase 1 (5.600 tpa) / 403MM luego (22.400 tpa). Muy buenos numeros. También requiere mucho CAPEX 100MM USD fase 1 y 225MM USD fase 2.

Vamos a desgranar primero el ultimo informe financiero de su web,

H1 2020:

Ampliaciones de capital:

Deuda:

Casi 17 millones de acciones emitidas.

Resultado H1 2020:

Por lo que leo en su informe el problema que tienen es que el precio del vanadio cayó mucho, porque la producción de julio de 2020 fue el doble de la producción del año anterior. Producen 98 toneladas en el H1 2020.

Cash:

Tenían una posición de cash justita a fecha 30 de junio, considerando que han quemado 1,7MM USD en el primer semestre de 2020.

Hay una actualización del 13 de Marzo de 2021, en el que cuentan la

producción de todo 2020:

En el primer semestre 98MM Toneladas y en total para el año 237 Toneladas añadiendo un subproducto relacionado con el molibdeno de 12T.Están escalando muy rápido y tienen otra manera de seguir creciendo:

Vamos a ver que otras ampliaciones de capital han hecho desde mediados de 2020 hasta hoy:

- 18 Marzo 2021: 11,971 millones de acciones para Vision Blue (luego hablaremos de ello)

- 11 Enero 2021: 0,161 millones USD en bonos

- 11 Nov 2020: 0,151 millones USD en bonos

En total tienen 330 millones de acciones circulando según veo en un informe de octubre de 2020. Sumando las de Marzo la cosa se queda 340 millones de acciones.

Ahora vamos con el acuerdo con Vision Blue Resources anunciado el 15 de Marzo de 2021:

- Inversión total de $12,6MM USD de inversión a 9 peniques por acción (hoy cotizan a 34 peniques). Serían 140 millones de acciones más.

- Con esto se comprometen a completar la operación que tienen + estudio viabilidad completo de Balasausqaniq.

- De cara al futuro podrían meter otros 30 millones de USD a un precio de la acción mayor con el objetivo de construir Balasausqniq. 10MM@25p y 20MM@78p.

Y en cuanto a técnico:

Con el anuncio de la inversión en marzo se disparó.

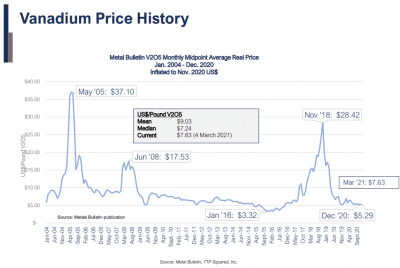

En cuanto a precios del pentaoxido de vanadio que es lo que venden:

Ver archivo adjunto 691258

Para no meter más chapa vamos a los puntos fuertes y débiles:

PROS:

Tienen un activo que a mi al menos me parece único, sería la mina que es capaz de producir v2o5 a menor precio y en mayor cantidad.

Sacarían cash para la construcción de la operación actual de reciclaje, han expandido muchisimo en 2020 su capacidad de producción. No sería mucho cash pero suma.

Se encuentran financiados/con acceso a fuentes para terminar de expandir la operación actual así como para completar el estudio de viabilidad.

En el 2º semestre no han ampliado capital. Quizá dejaron de quemar dinero?

CONTRAS:

Futuras diluciones

Fundamentales del vanadio poco predecibles.

El estudio de viabilidad habría que ampliarlo un poco detallando cuanto producirían al año, cuanto son capaces de recuperar, costes de la operación...

Cortes de electricidad en la operación actual de reciclaje, en teoría lo solucionan en Q2.

CAPEX elevado

CONCLUSIÓN

Sería una inversión a muy largo plazo, esto no es un juego para el que quiera sacar beneficio a corto, a esto le veo un recorrido de 2-5 años. Es una historia muy interesante pero hace falta estudiar un poco del lado de la demanda de Vanadio para convencerse. Yo si veo claros los fundamentales del vanadio quizá abra posición pero me esperaría a ver si va a buscar la media de 100 días. Quizá el precio de 25p al que va a ampliar más adelante el socio sea un imán.

Muchas gracias por sacar esta mina aquií!