Elpaisdelasmaravillas

Madmaxista

- Desde

- 19 Oct 2007

- Mensajes

- 7.665

- Reputación

- 12.987

Iba a ser la panacea para el hipotecado, una nueva ley que exigiría tras*parencia a los bancos y que ampliaba los meses de impago antes de iniciarse un desahucio... pero las asociaciones de consumidores han descubierto algunos puntos oscuros para el cliente en el Proyecto de Ley de Crédito Inmobiliario que este jueves se enfrenta a su primer examen con el debate de totalidad en las Cortes.

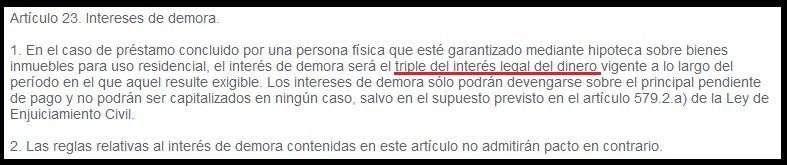

Uno de los puntos más polémicos se refiere a los intereses que el hipotecado debe pagar por impago de sus cuotas. La jurisprudencia del Supremo, según sus últimas sentencias, contempla como abusivo cualquier interés de demora que supere el resultante de aplicar dos puntos al tipo pactado en contrato. La nueva ley, sin embargo, fija esta penalización en tres veces el interés legal del dinero.

Con cifras se entiende mejor. Pongamos el caso de un hipotecado con euríbor —el 90% de los préstamos variables en España— y un diferencial del 1% sobre ese índice. Es un caso muy habitual. Si fallase en el pago de sus letras, el Supremo limitaría el precio por no cumplir su compromiso al 2,8% de interés sobre el capital pendiente de devolver; es decir dos puntos por encima del 0,8% resultante de sumar diferencial y euríbor actual (-0,19%).

Con la nueva ley, en cambio, ese interés se elevaría al 9% al multiplicar por tres el tipo legal del dinero (ahora, en el 3%). Es decir, el cliente vería triplicarse el coste de su impuntualidad como pagador. "Ese interés no superaría el filtro de abusividad por ninguno de nuestros tribunales de justicia", aseguran desde Adicae.

La nueva ley hipotecaria, de este modo, haría caso omiso a los pronunciamientos del Supremo en varias sentencias y empeoraría la ley actual. La norma hipotecaria que ahora se quiere mejorar, en su art. 114, habla de que el interés de demora "no podrá ser superior" a tres veces el tipo legal. Es decir, es un máximo. Con la nueva ley que propone Guindos, se establece este límite máximo como el aplicable en todos los casos de impago.

"Llama la atención que un proyecto que busca defender a los clientes hipotecarios, acabe empeorando las condiciones actuales de sus contratos", asegura el experto hipotecario y registrador de la propiedad Carlos Ballugera. Todo un palo para muchos propietarios de vivienda que siguen sufriendo un mercado laboral con más de tres millones de parados de los que, aproximadamente la mitad, son de larga duración.

Ballugera, además, calcula que la aprobación de este artículo "regalaría al sector financiero 1.840 millones de euros anuales de los consumidores", por lo que acusa al Gobierno de "arreglar" la situación que se le había planteado a la banca desde que el Supremo dictó su doctrina en 2015. Los clientes, según este experto, pagan ahora unos 1.407 millones de euros [por intereses de jovenlandesa] y ahora van a abonar 3.247 millones con la nueva norma.

Superará previsiblemente las enmiendas de totalidad

"Esta ley es un claro retroceso y empeoramiento de la posición del consumidor frente al prestamista respecto a la situación actual, ya de por sí desequilibrada", creen desde Adicae sobre una directiva comunitaria que se diseñó lo suficientemente abierta como para que cada país introdujesen sus problemas específicos y que sin embargo, dice la asociación, "no resuelve casi ninguno de los que se plantean a los hipotecados españoles".

El ministerio de Economía opina de otro modo. Asegura que la nueva Ley de Crédito Inmobiliario —que fue aprobada en Consejo de Ministros el 3 de noviembre— "reduce comisiones y refuerza la tras*parencia de los créditos inmobiliarios" con el objetivo de conseguir "créditos más equitativos y que aseguren un elevado nivel de protección a las personas que obtienen financiación".

"No esperamos que tenga problemas para superar las enmiendas a la totalidad", expresa la asociación de usuarios Adicae sobre esta ley que traspone una directiva comunitaria de 2014. Debía haberse aprobado en todos los Estados antes de marzo de 2016, pero en España se ha demorado —en parte por haber tenido una investidura fallida y un Gobierno en funciones durante más de un año— y ha provocado que Bruselas haya abierto un procedimiento de infracción. De ahí que el Ejecutivo tenga prisa en aprobar la norma y evitar la multa.

El Gobierno cuenta en principio con el apoyo de Ciudadanos, PNV, Coalición Canaria y Nueva Canarias para rechazar la enmieda a la totalidad que va a defender Unidos Podemos y empujar la norma para que prosiga su camino legislativo. La ola de modificaciones llegaría después, cuando los partidos introduzcan enmiendas parciales. Y una de ellas será modificar ese polémico artículo 23 que triplicará el coste de una demora en el pago.

¿Qué cambios traerá la nueva Ley hipotecaria?

1. Más plazos de impago antes de ejecutar una hipoteca. El vencimiento anticipado es la ejecución de un préstamo hipotecario por un banco debido a una jovenlandesa. Hasta ahora eran tres las letras impagadas las que activaban la acción del banco. La ley, ahora, amplía ese plazo a nueve meses en la primera mitad del crédito (o el 2% de impago del total del préstamo) y a 12 meses a partir de entonces (o el 4% del capital). Unas cifras que Adicae exige ampliar al 8% y 10%, respectivamente —porcentajes parecidos a los que existen en Alemania o Francia— y siempre que "las cuotas no satisfechas sean de la suficiente gravedad en relación con la cuantía del préstamo, que hagan suponer que no podría atenderlo con regularidad".

2. Se incentiva pasar la hipoteca a un tipo fijo reduciendo de comisiones. La nueva ley abarata cambiar a otro interés o reembolso anticipado. Las comisiones por convertir una hipoteca variable a otra de tipo fijo se suprimen a partir del tercer año (para todos los créditos vivos) y las cobradas por cancelación anticipada de las hipotecas variables se eliminan a partir de los cinco años o del tercero, en función de lo que se hubiera pactado (pero solo para las firmadas después de aprobar la ley). En el primer caso (cinco años), el límite será del 0,25% del capital desembolsado anticipadamente. En el segundo (tres años) será del 0,50%. En el caso de los préstamos a tipo fijo, los porcentajes máximos serán del 4% de la cantidad anticipada en los diez primeros años y del 3% si es después. En la actualidad no existe límite legal alguno para los préstamos a tipo fijo.

3. Adhesión a contratos tipo e información previa gratuita. La ley permitirá al usuario adherirse a un contrato básico con cláusulas fundamentales. La entidad deberá remitir en siete días ese contrato al cliente con esos datos básicos —entre ellos las cláusulas como las 'suelo' o los gastos de gestión— y dibujarle una estimación a futuro de sus letras en función de la evolución de los tipos de interés. En ese plazo, el cliente debe acudir al notario de su elección para solventar dudas, refrendar que conoce lo que firma... y no pagará nada por este trámite.

4. Los agentes no podrán cobrar pluses por vender más hipotecas. Los prestamistas deberán contar con conocimientos suficientes sobre el crédito hipotecario que conceden, deberán analizar la solvencia de los consumidores y se prohibirá al banco ofrecer incentivos a sus trabajadores para que vendan muchos contratos hipotecarios.

5. No se obligará a contratar otros productos. Por otra parte, se prohíbe ofrecer la venta vinculada de productos con las hipotecas, como en el caso de seguros del hogar, salvo excepciones autorizadas por el Banco de España o si se prueba que benefician al consumidor. Es decir, no están permitidas las operaciones en las que solamente es posible contratar el préstamo hipotecario si se hace conjuntamente con una serie de productos. Sí están permitidas las ventas combinadas, en las que el consumidor tiene la opción de contratar por separado el préstamo o con un conjunto de productos. En este caso, la entidad está obligada a presentar dos presupuestos, uno que incluya los productos que se comercializan con la hipoteca y otro sin ellos.

La ley hipotecaria de Guindos triplica el coste de fallar en el pago de la hipoteca

La ley no resuelve casi ninguno de los problemas de los hipotecados", lamenta Adicae.

¿Y desde cuando esa ha sido la funcion de las leyes?

Aquí de lo que se trata es de que las cumpláis como borregos, ordeñaros bien y que no baleis mucho que el jefazo despues no duerme.

Uno de los puntos más polémicos se refiere a los intereses que el hipotecado debe pagar por impago de sus cuotas. La jurisprudencia del Supremo, según sus últimas sentencias, contempla como abusivo cualquier interés de demora que supere el resultante de aplicar dos puntos al tipo pactado en contrato. La nueva ley, sin embargo, fija esta penalización en tres veces el interés legal del dinero.

Con cifras se entiende mejor. Pongamos el caso de un hipotecado con euríbor —el 90% de los préstamos variables en España— y un diferencial del 1% sobre ese índice. Es un caso muy habitual. Si fallase en el pago de sus letras, el Supremo limitaría el precio por no cumplir su compromiso al 2,8% de interés sobre el capital pendiente de devolver; es decir dos puntos por encima del 0,8% resultante de sumar diferencial y euríbor actual (-0,19%).

Con la nueva ley, en cambio, ese interés se elevaría al 9% al multiplicar por tres el tipo legal del dinero (ahora, en el 3%). Es decir, el cliente vería triplicarse el coste de su impuntualidad como pagador. "Ese interés no superaría el filtro de abusividad por ninguno de nuestros tribunales de justicia", aseguran desde Adicae.

La nueva ley hipotecaria, de este modo, haría caso omiso a los pronunciamientos del Supremo en varias sentencias y empeoraría la ley actual. La norma hipotecaria que ahora se quiere mejorar, en su art. 114, habla de que el interés de demora "no podrá ser superior" a tres veces el tipo legal. Es decir, es un máximo. Con la nueva ley que propone Guindos, se establece este límite máximo como el aplicable en todos los casos de impago.

"Llama la atención que un proyecto que busca defender a los clientes hipotecarios, acabe empeorando las condiciones actuales de sus contratos", asegura el experto hipotecario y registrador de la propiedad Carlos Ballugera. Todo un palo para muchos propietarios de vivienda que siguen sufriendo un mercado laboral con más de tres millones de parados de los que, aproximadamente la mitad, son de larga duración.

Ballugera, además, calcula que la aprobación de este artículo "regalaría al sector financiero 1.840 millones de euros anuales de los consumidores", por lo que acusa al Gobierno de "arreglar" la situación que se le había planteado a la banca desde que el Supremo dictó su doctrina en 2015. Los clientes, según este experto, pagan ahora unos 1.407 millones de euros [por intereses de jovenlandesa] y ahora van a abonar 3.247 millones con la nueva norma.

Superará previsiblemente las enmiendas de totalidad

"Esta ley es un claro retroceso y empeoramiento de la posición del consumidor frente al prestamista respecto a la situación actual, ya de por sí desequilibrada", creen desde Adicae sobre una directiva comunitaria que se diseñó lo suficientemente abierta como para que cada país introdujesen sus problemas específicos y que sin embargo, dice la asociación, "no resuelve casi ninguno de los que se plantean a los hipotecados españoles".

El ministerio de Economía opina de otro modo. Asegura que la nueva Ley de Crédito Inmobiliario —que fue aprobada en Consejo de Ministros el 3 de noviembre— "reduce comisiones y refuerza la tras*parencia de los créditos inmobiliarios" con el objetivo de conseguir "créditos más equitativos y que aseguren un elevado nivel de protección a las personas que obtienen financiación".

"No esperamos que tenga problemas para superar las enmiendas a la totalidad", expresa la asociación de usuarios Adicae sobre esta ley que traspone una directiva comunitaria de 2014. Debía haberse aprobado en todos los Estados antes de marzo de 2016, pero en España se ha demorado —en parte por haber tenido una investidura fallida y un Gobierno en funciones durante más de un año— y ha provocado que Bruselas haya abierto un procedimiento de infracción. De ahí que el Ejecutivo tenga prisa en aprobar la norma y evitar la multa.

El Gobierno cuenta en principio con el apoyo de Ciudadanos, PNV, Coalición Canaria y Nueva Canarias para rechazar la enmieda a la totalidad que va a defender Unidos Podemos y empujar la norma para que prosiga su camino legislativo. La ola de modificaciones llegaría después, cuando los partidos introduzcan enmiendas parciales. Y una de ellas será modificar ese polémico artículo 23 que triplicará el coste de una demora en el pago.

¿Qué cambios traerá la nueva Ley hipotecaria?

1. Más plazos de impago antes de ejecutar una hipoteca. El vencimiento anticipado es la ejecución de un préstamo hipotecario por un banco debido a una jovenlandesa. Hasta ahora eran tres las letras impagadas las que activaban la acción del banco. La ley, ahora, amplía ese plazo a nueve meses en la primera mitad del crédito (o el 2% de impago del total del préstamo) y a 12 meses a partir de entonces (o el 4% del capital). Unas cifras que Adicae exige ampliar al 8% y 10%, respectivamente —porcentajes parecidos a los que existen en Alemania o Francia— y siempre que "las cuotas no satisfechas sean de la suficiente gravedad en relación con la cuantía del préstamo, que hagan suponer que no podría atenderlo con regularidad".

2. Se incentiva pasar la hipoteca a un tipo fijo reduciendo de comisiones. La nueva ley abarata cambiar a otro interés o reembolso anticipado. Las comisiones por convertir una hipoteca variable a otra de tipo fijo se suprimen a partir del tercer año (para todos los créditos vivos) y las cobradas por cancelación anticipada de las hipotecas variables se eliminan a partir de los cinco años o del tercero, en función de lo que se hubiera pactado (pero solo para las firmadas después de aprobar la ley). En el primer caso (cinco años), el límite será del 0,25% del capital desembolsado anticipadamente. En el segundo (tres años) será del 0,50%. En el caso de los préstamos a tipo fijo, los porcentajes máximos serán del 4% de la cantidad anticipada en los diez primeros años y del 3% si es después. En la actualidad no existe límite legal alguno para los préstamos a tipo fijo.

3. Adhesión a contratos tipo e información previa gratuita. La ley permitirá al usuario adherirse a un contrato básico con cláusulas fundamentales. La entidad deberá remitir en siete días ese contrato al cliente con esos datos básicos —entre ellos las cláusulas como las 'suelo' o los gastos de gestión— y dibujarle una estimación a futuro de sus letras en función de la evolución de los tipos de interés. En ese plazo, el cliente debe acudir al notario de su elección para solventar dudas, refrendar que conoce lo que firma... y no pagará nada por este trámite.

4. Los agentes no podrán cobrar pluses por vender más hipotecas. Los prestamistas deberán contar con conocimientos suficientes sobre el crédito hipotecario que conceden, deberán analizar la solvencia de los consumidores y se prohibirá al banco ofrecer incentivos a sus trabajadores para que vendan muchos contratos hipotecarios.

5. No se obligará a contratar otros productos. Por otra parte, se prohíbe ofrecer la venta vinculada de productos con las hipotecas, como en el caso de seguros del hogar, salvo excepciones autorizadas por el Banco de España o si se prueba que benefician al consumidor. Es decir, no están permitidas las operaciones en las que solamente es posible contratar el préstamo hipotecario si se hace conjuntamente con una serie de productos. Sí están permitidas las ventas combinadas, en las que el consumidor tiene la opción de contratar por separado el préstamo o con un conjunto de productos. En este caso, la entidad está obligada a presentar dos presupuestos, uno que incluya los productos que se comercializan con la hipoteca y otro sin ellos.

La ley hipotecaria de Guindos triplica el coste de fallar en el pago de la hipoteca

La ley no resuelve casi ninguno de los problemas de los hipotecados", lamenta Adicae.

¿Y desde cuando esa ha sido la funcion de las leyes?

Aquí de lo que se trata es de que las cumpláis como borregos, ordeñaros bien y que no baleis mucho que el jefazo despues no duerme.