Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Estás usando un navegador desactualizado. Es posible que no muestre este u otros sitios web correctamente.

Debe actualizar o usar un navegador alternativo.

Debe actualizar o usar un navegador alternativo.

La Independencia Financiera es una engaña, una mentira, imposible. Un sueño de ilusos.

- Autor del tema Remero du merda

- Fecha de inicio

FilibustHero

Madmaxista

- Desde

- 16 Sep 2011

- Mensajes

- 16.757

- Reputación

- 44.066

La independencia financiera no me parece un objetivo realista, o más bien realizable. Lo más normal es que el currante promedio tenga que trabajar hasta que se jubile. Dicho esto, me parece que alrededor de todo este tema de la IF se pueden acceder a consejos de inversión que son muy interesantes. Y bueno, si a lo orate a lo orate inviertes hasta conseguir una cartera de 250.000€, pues eso no te quita de trabajar pero vas a vivir mucho más tranquilo.

Pajares&Esteso

el Mago de Winrar

En lol monasterios hay humedades y hay que levantarse a rezar a las 4-6 de la mañana (Lo sé porque estuve en un colegio de esos)Con lo fácil que es hacerse monje de clausura(techo, comida, no juguetonas, y entre rezo y rezo, forear como Dios) y lo complicado que lo hacéis todo...

Es más fácil vivir de papá y mamá y dedicar la paguilla de lavar el coche en apuestas deportivas/dividendos

Última edición:

Chortina de Humo

Vamos a morir cienes de veces

Yo pille un caserón familiar inquiokupado y me tiré 5 años arreglándolo, se me acababa la pasta y compraba lo que fuera e iba haciendo yo algo (tunear muebles, alisar paredes  47 sacos de aguaplast llegue a gastar )

47 sacos de aguaplast llegue a gastar )

Por fin acabé y lo he alquilado por partes, debo aún 9.000 y pico de créditos y 3.000 y pico de compras aplazadas.

Ya me da para un sueldo pírrico y pagar todo. Al menos ya no remo

Bueno yo limpio, pinto, monto cosas, cambio enchufes, cerraduras…pero ya no lo considero trabajo

Eso si, hace 5 años que no piso una playa, me corto yo el pelo, ropa de shein o vinted y hace mil que no salgo de copas ni tapeo

Peeeero…lo conseguí

Mismo ejemplo se podría hacer con alguna casucha o parcela y montar un airbnb original, no? O si hay algún chollo de casa derroyed en alguna zona cerca de universidades para estudiantes

Pegarte el eslome tu, vivir entre escombros mientras para ahorrarte alquiler…e ir alquilando los trozos que vayas acabando, con parte compras más material y tal

Por fin acabé y lo he alquilado por partes, debo aún 9.000 y pico de créditos y 3.000 y pico de compras aplazadas.

Ya me da para un sueldo pírrico y pagar todo. Al menos ya no remo

Bueno yo limpio, pinto, monto cosas, cambio enchufes, cerraduras…pero ya no lo considero trabajo

Eso si, hace 5 años que no piso una playa, me corto yo el pelo, ropa de shein o vinted y hace mil que no salgo de copas ni tapeo

Peeeero…lo conseguí

Mismo ejemplo se podría hacer con alguna casucha o parcela y montar un airbnb original, no? O si hay algún chollo de casa derroyed en alguna zona cerca de universidades para estudiantes

Pegarte el eslome tu, vivir entre escombros mientras para ahorrarte alquiler…e ir alquilando los trozos que vayas acabando, con parte compras más material y tal

Galvani

Será en Octubre

- Desde

- 10 Nov 2012

- Mensajes

- 37.568

- Reputación

- 56.852

Es más importante la CANTIDAD que empezar pronto.

Jugando con la CANTIDAD puedes recuperar los 'años perdidos' de forma exponencial.

Empezando 'antes' no, ya no por la imposibilidad de viajar en el tiempo al pasado, sino porqué aunque quisieras ahorrar de joven, tu capacidad de generar ingresos es una función binaria, empieza cuando adquieres la edad legal de trabajar, digamos, para que las cantidades sean realmente relevantes.

Puedes hacer todas las simulaciones que quieras empezando a la edad que quieras - simulaciones realistas me refiero - no vale poner que con 18 años le metes 3000 EU/mes al MSCI World, eso es hacer trampas.

Si yo hubiera empezado en el 'estituto' de chaval y le hubiera echado 50EUR cada mes al SP500, ahora tendría una miércoles no...miércoles y media

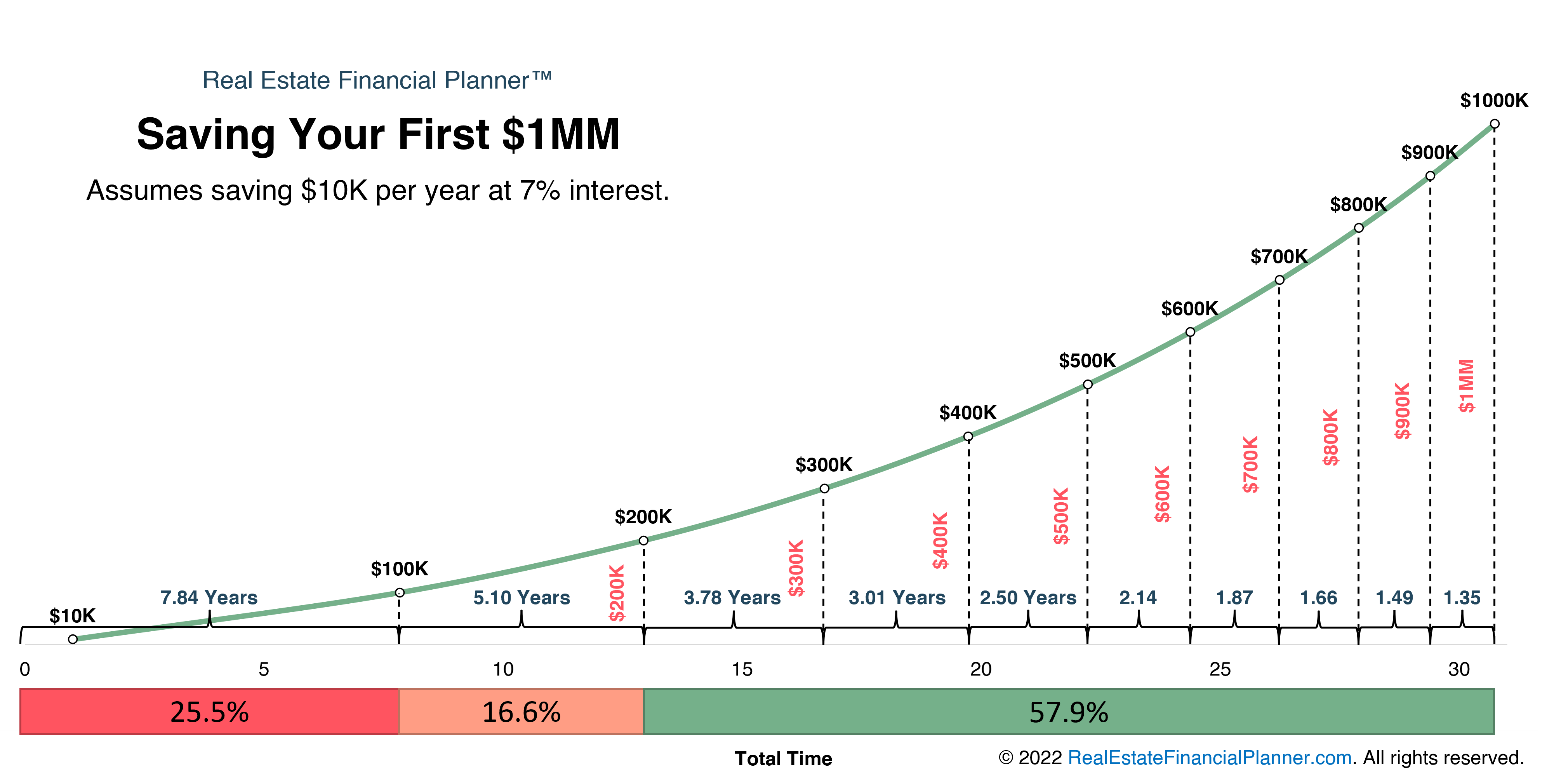

i.e. - Meter 600 eu/año durante 24 años al 8% anual neto, son 58.000 EUR tristes..pon 60K.

veinti-cuatro-años!

No ha sido hasta los 27 años que pude empezar a meter tacos de 30-50K a cositas que veía...para empezar a generar patrimonio neto, aportaciones, cryCtos, etc etc. También te diré que algun trankimazin cayó con Nvidia pre-split.

Lo importante es llegar lo antes posible a los 100K, no lo digo yo, lo dice Charlie Munger un bananavieja que algo sabe.

Ver archivo adjunto 2217599

Decir 'empezar lo antes posible' es la típica cancamusa que repiten los finance bros en youtube desde un piso alquilado en Andorra, sin acritud ojo. Es un 'manzanas traigo' de manual.

Por decirlo de alguna forma, si no se tienen 500K antes de los 40-45 (estirando mucho), la cosa se aleja, pero sigue valiendo la pena el esfuerzo.

Además, si no se llega a los 'nsecuantos' millones a través de componer capital, tampoco pasa nada, uno ya estará mejor que el 95% de la población promedio triplehackunada y boosteada que votontea al PPSOE o al SPD/CDU/Verdes.

500k con 45 Casi nada. Y contando con tener vivienda claro.

500k con 45 Casi nada. Y contando con tener vivienda claro.

Siempre pones pegas a todo.

Si hubiera dicho 250K...mal....si hubiera dicho 200K...mal

La cuestión es negar la mayor.

Galvani

Será en Octubre

- Desde

- 10 Nov 2012

- Mensajes

- 37.568

- Reputación

- 56.852

Siempre pones pegas a todo.

Si hubiera dicho 250K...mal....si hubiera dicho 200K...mal

La cuestión es negar la mayor.

No. Vamos a ver... Un remero medio o empieza muy pronto y va metiendo una cantidad decente regularmente o no llega a eso a 500k a los 40 ni en broma. Y ya si tiene que comprar vivienda... Hablo de fondos. El interés compuesto está muy bien pero no es tan rápido.

Espeluznao

Himbersor

- Desde

- 28 Ene 2022

- Mensajes

- 4.048

- Reputación

- 9.082

Éste dice que empezó vendiendo pulseritas en la playa: "Los que lo conocen cuentan que Alonso y sus amigos empezaron a emprender incluso de pequeños, "vendiendo pulseras y cosas en la playa"."

www.elmundo.es

www.elmundo.es

Luego se casó con una latinita:

www.divinity.es

www.divinity.es

Alonzzzzo consiguió la independencia financiera en la flor de la vida, en plena juventud. Todo el mundo sabe que el secreto de "su éxito" en ningún caso tiene que ver con ser hijo del ex-presidente Aznar jaja

Alonso Aznar: sus negocios con ricos y famosos y el porqué de su foto con Milei

Mucho ruido, muchas nueces. La fotografía de Javier Milei (53) con empresarios españoles ha traído cola, especialmente para una izquierda a la que el presidente Argentino le...

www.elmundo.es

Luego se casó con una latinita:

Los detalles de la hermética boda de Alonso Aznar y Renata Collado: finca en plena jungla y coches futuristas

Este pasado sábado 7 de diciembre tuvo lugar la última gran cita de la temporada nupcial en lo que a la crónica social se refiere: la boda entre Alo

www.divinity.es

Alonzzzzo consiguió la independencia financiera en la flor de la vida, en plena juventud. Todo el mundo sabe que el secreto de "su éxito" en ningún caso tiene que ver con ser hijo del ex-presidente Aznar jaja

Espeluznao

Himbersor

- Desde

- 28 Ene 2022

- Mensajes

- 4.048

- Reputación

- 9.082

Que está bien invertir y guardar etc pero de ahí a que tengas a los 40 años 500k va a ser que no.

Tengo noticias para ti desde el mundo real: hoy día con 500k no se va a ninguna parte. Ni con un millón de euros tampoco.

El dinero está completamente devaluado por culpa de los bancos centrales y los inútiles que están a cargo de la política en Europa.

A mí me sigue sorprendiendo que vaya alguien a trabajar en este contexto. Es mejor no hacer nada,como hacen los jóvenes chinos, y por eso hay crisis en China. La gente es más lista y no irán a trabajar por un salario devaluado, ni pagarán pisos a precio de oro. Los chinos prefieren no hacer nada, y ya verás cómo a los políticos les toca espabilar y resolver la situación si no quieren perder el poder y que el país colapse.

elzuloqnuncabajaba

Madmaxista

Tengo noticias para ti desde el mundo real: hoy día con 500k no se va a ninguna parte. Ni con un millón de euros tampoco.

El dinero está completamente devaluado por culpa de los bancos centrales y los inútiles que están a cargo de la política en Europa.

A mí me sigue sorprendiendo que vaya alguien a trabajar en este contexto. Es mejor no hacer nada,como hacen los jóvenes chinos, y por eso hay crisis en China. La gente es más lista y no irán a trabajar por un salario devaluado, ni pagarán pisos a precio de oro. Los chinos prefieren no hacer nada, y ya verás cómo a los políticos les toca espabilar y resolver la situación si no quieren perder el poder y que el país colapse.

500k empieza a ser algo.

Pero es cierto que hoy dia necesitas 4/5 millones de euros para vivir sin trabajar pero cuidado que no tengas u traspies.

Una casa en buena zona son 1 millon y vivir bien en Mdrid/Barcelona son minimo 10000 euros mes.

Si te vas a Cpitales TOP tipo PAris, Londres..... .son 3/4 millones buena casa sin locuras.

En Nueva York necesitas 5 millones para un buen piso y 25000 dolares al mes para vivir correcto.

En EEUU New York nececitas 50 millones de Dolares para vivir sin trabajar

500k empieza a ser algo.

Pero es cierto que hoy dia necesitas 4/5 millones de euros para vivir sin trabajar pero cuidado que no tengas u traspies.

Una casa en buena zona son 1 millon y vivir bien en Mdrid/Barcelona son minimo 10000 euros mes.

Si te vas a Cpitales TOP tipo PAris, Londres..... .son 3/4 millones buena casa sin locuras.

En Nueva York necesitas 5 millones para un buen piso y 25000 dolares al mes para vivir correcto.

En EEUU New York nececitas 50 millones de Dolares para vivir sin trabajar

Estás flipao con los precios del ladrillo....yo creo que estás confundiendo la independencia financiera con la visión boomer del 'vivir de rentas'. La boomerada se piensa que vivir de rentas es ir todo el dia con papeles debajo del brazo, con la camisa y los sebagos yendo de banco en banco y paseandose por las gestorías

Tiene más que ver con frugalidad que con estos tipos de derroches que comentas.

Quiero decir, si tu sueño húmedo es vivir en el centro de las ciudades como la masa überizable pardoida que copa el sector servicios, logistica y restauración...entonces vale, tienes razón.

Sólo un ido se queda en una ciudad cuando tiene ya cerca ser multimillonario (>2M EUR según la definición).

No hace falta ni tener la casa pagada para dejar de remar, puedes perfectamente tener una hipoteca ridícula a un tipo fijo bajo como los que vendrán y - aquí viene la diferencia - dejar de remar PARA OTRO...para empezar a remar PARA TI.

Aquí está la diferencia fundamental y la que te permitirá compensar el riesgo de tener malos retornos en tus inversiones de forma aleatoria

Me dirás que no es un purisima locura que 100K invertidos al SP500 te dén más que el salario promedio en la mayoria de paises del sur de europa y teniendo en cuenta la fiscalidad, prácticamente ya compensaria simplemente doblando el capital los rendimientos del trabajo en el norte de Europa.

Lo del 4% anual de tasa de retirada ya se ha demostrado que no sirve, pués el 4% este que sale en todos los libros no tiene en cuenta el ciclo del mercado ni tus obligaciones financieras - mejor dicho a que tipo de interés tienes todas tus deudas -.

Y si, a veces te puede interesar no pagar la hipoteca, por un tema de deducciones o simplemente para ver que el dinero ahora trabaja para tí y no tu para el dinero. En USA hay millones de personas de la comunidad FIRE que ni se plantean cancelar la hipoteca

elzuloqnuncabajaba

Madmaxista

Estás flipao con los precios del ladrillo....yo creo que estás confundiendo la independencia financiera con la visión boomer del 'vivir de rentas'. La boomerada se piensa que vivir de rentas es ir todo el dia con papeles debajo del brazo, con la camisa y los sebagos yendo de banco en banco y paseandose por las gestorías

Tiene más que ver con frugalidad que con estos tipos de derroches que comentas.

Quiero decir, si tu sueño húmedo es vivir en el centro de las ciudades como la masa überizable pardoida que copa el sector servicios, logistica y restauración...entonces vale, tienes razón.

Sólo un ido se queda en una ciudad cuando tiene ya cerca ser multimillonario (>2M EUR según la definición).

No hace falta ni tener la casa pagada para dejar de remar, puedes perfectamente tener una hipoteca ridícula a un tipo fijo bajo como los que vendrán y - aquí viene la diferencia - dejar de remar PARA OTRO...para empezar a remar PARA TI.

Aquí está la diferencia fundamental y la que te permitirá compensar el riesgo de tener malos retornos en tus inversiones de forma aleatoria

Me dirás que no es un purisima locura que 100K invertidos al SP500 te dén más que el salario promedio en la mayoria de paises del sur de europa y teniendo en cuenta la fiscalidad, prácticamente ya compensaria simplemente doblando el capital los rendimientos del trabajo en el norte de Europa.

Lo del 4% anual de tasa de retirada ya se ha demostrado que no sirve, pués el 4% este que sale en todos los libros no tiene en cuenta el ciclo del mercado ni tus obligaciones financieras - mejor dicho a que tipo de interés tienes todas tus deudas -.

Y si, a veces te puede interesar no pagar la hipoteca, por un tema de deducciones o simplemente para ver que el dinero ahora trabaja para tí y no tu para el dinero. En USA hay millones de personas de la comunidad FIRE que ni se plantean cancelar la hipoteca

Hola Ds_84

Las cifras que he puesto son reales, se de lo que hablo.

Quizá no me he explicado bien, me refería a dejar el remo de por vida en una persona como yo de 40-45.

A mi me gusta el centro de las Capitales top por eso he puesto esa cifras. Evidentemente si te vas a zonas metropolitanas esas cifras bajan mucho.

Has expuesto un comentario que no termino de entender. Vivir de rentas con 500000 e ?

Mucha gente ni tiene la capacidad mental para tener ese capital expuesto a subidas y bajadas en la borda y los dividendos son peligrosos también.

Un banco te da 2,5%. No termino de entender lo que quieres decir

elzuloqnuncabajaba

Madmaxista

Yo añadiria que el maximo ahorro son los primeros 6 años. Luego ya puedes hacer vida normal

Y los ultimos 4 ya no es vida normal.

Te sobra la pasta y el saber q casi lo tienes o ya lo tienes te cambia todo

Yo empece con 30 y con 46 lo tenia listo

Y eso que no lo envauce del todo hasta la mitad pero luego fue rapido si

No me prive de nada. No me falto nada

Aun mi pareja me dice.

Para qie quieres ahi el dinero

Y le pregunto

Que necesitas?

Y me dice nada

Pues entonce?

ESe dinero que esta ahi hara q ninguno de los 3 trabajemos para 2030

No termino de entender.

Que dinero hasta el 2030?

Ni te puede jubilar tan joven

Boris l de Andorra

Rey por la Gª de Nuestra Señora de Meritxell

- Desde

- 8 Feb 2023

- Mensajes

- 7.260

- Reputación

- 8.881

El problema no es el concepto en sí. La IF es perfectamente posible toda vez que hay gente que lo ha conseguido. Hasta ahí nada que objetar.

Lo cuestionable es el modo en el que este deseo se está concretando de hecho. Algunos puntos:

Uno. Sesgo del superviviente: los perdedores son invisibles. Hay un enorme sesgo del superviviente: se jalean los casos de éxito, pero bajo éstos está la parte oculta del iceberg, que es la mayoría que no lo consigue.

Dos. La mayoría no parte de de una posición favorable a alcanzar la IF. No todo el mundo parte de la misma situación. Si tienes pareja, hijos e hipoteca, tu capacidad de ahorro está muy comprometida. Es muy difícil la IF con un proyecto familiar convencional, que seguramente es el que la mayoría desea. A partir de aquí, muchos de los apóstoles de la IF acaban teniendo una vida de lo más triste: tapayogurismo solterón extremo porque aunque la vida no consista en consumir de forma ida, las alegrías que la hacen agradable tampoco suelen ser gratis.

Tres. Invertir no es para cualquiera: la mayoría palma pasta u obtiene beneficios ridículos. Se requiere un mínimo de formación y de inteligencia que no todo el mundo tiene, porque el camino está jalonado de decisiones económicas más o menos complejas. (Ojo, no vale decir que en 2023 has ganado en la bolsa, porque todo el mundo lo ha hecho -es el mercado- y porque a ver qué haces los años malos, que se hacen muy largos y ofuscan el sentido inversor como pocas cosas).

Cuatro. Muchos van a fracasar porque acaban siguiendo a charlatanes y vendehumos. El inversor medio se encuentra inseguro ante inversiones como la bolsa, las cripto, el trading, etc. Así que necesita seguir a alguien pero el caso es que elegir un buen maestro de inversión es aún más difícil que elegir un activo rentable. Esta situación ha alimentado la aparición de todo tipo de vendedores de crecepelo que están monetizando canales, cursos, boletines prometiendo la tierra prometida. Es cuento viejo: en la fiebre del oro quienes se forraron fueron los vendedores de picos y palas. Los picos y palas del ejército de zombies en pos de la IF son los vendehumos de Youtube, los chamanes del Tuíster, etc.

La gente quiere dinero, pero no aprender de la "hélite". A mí me parece que se necesita fe, y planificar la vida a 3 generaciones vista.

No entiendo tu pregunta. Ninguna de ellas. Puedes refrasear? Y te respondoNo termino de entender.

Que dinero hasta el 2030?

Ni te puede jubilar tan joven

Compartir: