Rescatador

Madmaxista

- Desde

- 31 Oct 2012

- Mensajes

- 17.467

- Reputación

- 29.240

El drama que acecha a las hipotecas contratadas a tipo variable - Libre Mercado

Las secuelas de la crisis de "las cláusulas suelo" acecha a los clientes que tienen contratada su hipoteca a variable.

Las secuelas de la crisis de "las cláusulas suelo" acecha a los clientes que tienen contratada su hipoteca a variable.

En mayo de 2013 el Tribunal Supremo declaró nulas las cláusulas suelo en las hipotecas, pese a que habían sido legales y aceptadas durante décadas. Hay que recordar que las cláusulas suelo y techo no eran sino unos topes por debajo y por encima a los intereses que se iban a pagar en una hipoteca contratada a tipo variable, tratando de contener el riesgo, para la entidad por un lado y para el cliente por otro, de la fluctuación del tipo de referencia, el euríbor.

De esta manera, al contratar la hipoteca a tipo variable, estos topes permitían al cliente saber cuál sería la cuota máxima y mínima que iba a pagar según fluctuara el euríbor, y le garantizaba no pagar menos del suelo (por más que bajara el índice), ni más del techo (por mucho que subiera) durante toda la vida del crédito.

Al eliminar el Supremo las cláusulas suelo también hizo lo mismo con las cláusulas techo. Más tarde, el Tribunal de Justicia de la UE declaró la retroactividad total de la anulación de las cláusulas suelo, lo que suponía un varapalo inesperado para el sector financiero español, que de la noche a la mañana se veía obligado a devolver miles de millones de euros a sus clientes.

Muchas fueron las organizaciones de consumidores, asociaciones de afectados y plataformas de izquierda las que celebraron estas decisiones judiciales. Muchos se echaron a la calle y reclamaron la anulación de una cláusula que consideraban abusiva ya que mucha gente con un suelo del 2% o del 3% no podían beneficiarse del momento en que los tipos han llegado a estar en negativo.

No obstante, al refrendarlo la justicia, los clientes han reclamado, los bancos no han tenido más remedio que pagar y, por el camino, algunos despachos de abogados han aprovechado la situación para ganar clientes y facturación.

¿Cuál es la situación actual?

Hoy en día los tipos de interés están en mínimos, después de más de una década de políticas expansionistas por parte de los bancos centrales. Ahora es posible contratar una hipoteca fija a tipos extraordinariamente bajos, por debajo incluso del 2%. Si nos fijamos en las de tipo variable, estando el euríbor todavía en negativo, y diferenciales del 0,5%, 0,7% o del 0,9%, muchos clientes están hoy pagando intereses del 0,3%, 0,4% o 0,6%. Una realidad que convierte las hipotecas a tipo variable en una opción, a priori, muy atractiva para aquellos que quieran comprar una vivienda.

Dado este panorama, no serán pocos los clientes que han decidido optar a una vivienda un poco mejor al darse cuenta de que, gracias a los tipos variables, pueden pagar las cuotas mensuales que oferta el banco.

Por otro lado, aquellos que optan por el interés a tipo fijo, aprecian que también está bajo y prefieren renunciar a las rebajas que implica el variable por la tranquilidad de garantizarse una cuota fija y cómoda para toda la vida útil del préstamo (en muchas ocasiones contratado a 30 años).

Las fuentes bancarias consultadas por Libre Mercado señalan que el consenso del mercado hipotecario ha desterrado de forma definitiva las cláusulas suelo y techo. Es decir, que ya no es posible contratar una hipoteca a tipo variable que contenga los mencionados topes. Así lo han confirmado distintas fuentes bancarias a esta casa, que además añaden que aunque está creciendo la contratación de hipotecas a tipo fijo, siguen siendo más las que se contratan a tipo variable.

¿Qué significa esto?

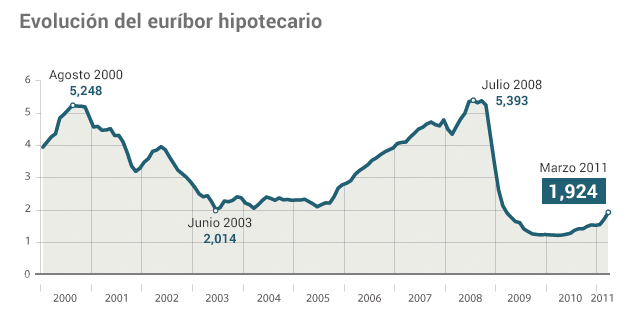

Que los clientes que hayan contratado una hipoteca a tipo variable en los últimos años (sin cláusula techo) y que tienen un diferencial del 0,8% más euríbor, hoy están pagando un 0,6% de interés. Pero si el euríbor vuelve, por ejemplo, al nivel medio que ha registrado desde que existe, que es el 3%, ese mismo cliente estará pagando un tipo de interés del 3,8%.

A modo de ejemplo, tomemos lo que se considera una hipoteca media en España, de 110.000 euros a 30 años y aportando un ahorro del 20% (22.000 euros). Si cogemos cualquiera de los simuladores que ofrece internet nos darán cifras parecidas a estas:

- A tipo variable (euríbor + 0,9%) nos quedaría una cuota de 304 euros

- A tipo fijo del 2,5% nos quedaría una cuota de 390 euros

Visto así, no serían pocos los que se verían seducidos por una cuota 86 euros más barata cada mes.

Pero ¿qué pasaría si el euríbor vuelve a su nivel medio del 3%? Que la cuota pasaría a ser de 466 euros. Aun peor. ¿Y si el euríbor se va al 5% porque se inicia una crisis inflacionaria en el continente? Que la cuota pasaría a 586 euros.

Una fluctuación de estas características pondría a cualquier cliente en una situación muy complicada, incluso al límite de no poder pagar la hipoteca, ya que casi estaría multiplicando su cuota por 2.

Si echamos la vista atrás y vemos qué ha pasado con los tipos de interés en los últimos 30 años nos damos cuenta de que llegaron a tocar valores superiores al 20%. Aunque a día de hoy parece impensable que vuelvan a alcanzar esos niveles, quién puede adivinar qué sucederá en los próximos 30 años (vida del préstamo). Imaginemos qué pasaría si el euríbor alcanzase el 8%: la cuota de esa hipoteca media a variable tocaría los 787 euros. Y esto sucedería de forma constante en caso de subidas indiscriminadas de tipos de interés, ya que, gracias a las protestas, al Supremo y a no pocas dosis de populismo y demagogia, en 2013 se acabó con las cláusulas suelo y las cláusulas techo.

¿Qué hacer ante esta situación?

Libre Mercado se ha puesto en contacto con abogados especialistas como Carlos Antón Mérida, socio director de Nexum Legal, que recomienda en este momento contratar las hipotecas a tipo fijo, ya que el mercado ofrece opciones muy atractivas. Sin embargo, en caso de contratar a tipo variable, Antón Mérida recomienda a estos clientes estar muy pendiente de los tipos de interés y tratar de ordenar al banco el cambio de variable a fijo en caso de que comience una escalada de tipos de interés.

Actualmente este cambio no es sencillo y, además, hace al cliente incurrir en costes adicionales que suelen ser elevados. No obstante, la nueva Ley Hipotecaria que está por venir contempla que las entidades financieras abaraten estos costes en el caso de que los clientes quieran mudar su hipoteca de tipo variable a tipo fijo.

Finalmente, al desaparecer las cláusulas suelo y techo, las hipotecas a tipo variable, las más atractivas en estos momentos de tan bajos tipos de interés, se pueden llegar a convertir en una auténtica trampa para sus titulares, sólo con que los tipos y el euríbor se coloquen en sus valores medios históricos.