Tons of Fear

Madmaxista

- Desde

- 2 May 2019

- Mensajes

- 12.225

- Reputación

- 36.671

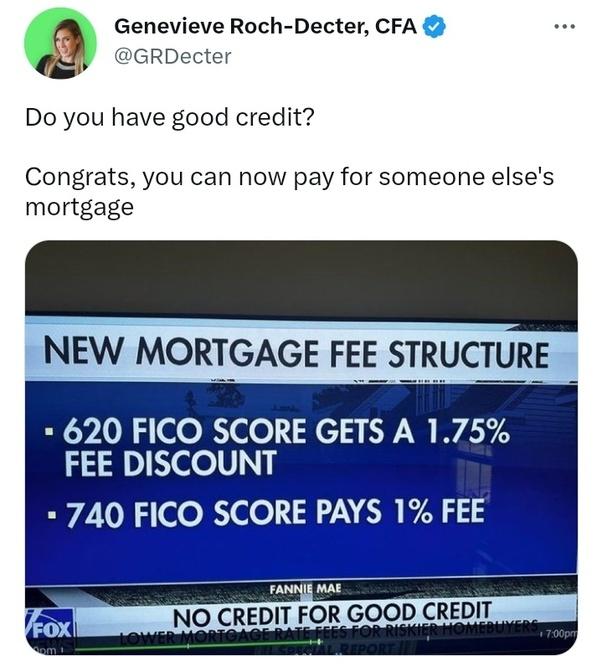

Biden raises costs for homebuyers with good credit to help risky borrowers

The administration's new rule will reduce mortgage fees for riskier borrowers but will be subsidized by borrowers with higher credit scores.

www.newsweek.com

www.newsweek.com

Los compradores de vivienda con buenos puntajes de crédito pronto enfrentarán tarifas hipotecarias más altas a medida que la administración de Biden busca cerrar la brecha racial en la propiedad de vivienda y atraer a más compradores primerizos y de bajos ingresos.

A partir de mayo, una nueva regla federal actualizará la estructura actual de la matriz de ajuste de precios a nivel de préstamo (LLPA). Los compradores de vivienda con un buen puntaje crediticio podrían ver cómo su pago hipotecario mensual aumenta en más de $60 al mes, mientras que los prestatarios más riesgosos obtendrán condiciones hipotecarias más favorables porque sus tarifas se redujeron. Es una medida que la Agencia Federal de Financiamiento de la Vivienda (FHFA, por sus siglas en inglés) espera que aborde los desafíos de asequibilidad de la vivienda en los EE. UU., pero ha sido objeto de escrutinio por ser injusta y potencialmente ineficaz.

"A corto plazo, esto puede aumentar la propiedad de vivienda entre el grupo objetivo, pero me temo que podría disminuir la propiedad de vivienda entre la clase media", dijo a Newsweek Jerry Howard, director ejecutivo de la Asociación Nacional de Constructores de Vivienda . "No estoy seguro de que no estemos robando a Peter para pagarle a Paul aquí".

Solo alrededor del 25 por ciento de los compradores de viviendas con préstamos de la Administración Federal de Vivienda son personas de tonalidad, según la Casa Blanca. Las personas afroamericanas e hispanas, en promedio, tienen menos ahorros para usar como pago inicial de una casa y tienden a tener puntajes crediticios más bajos, según David Stevens, exdirector ejecutivo de Mortgage Bankers Association (MBA) y excomisionado de la FHA durante el Administración de Obama.

Dijo a Newsweek que esto se puede atribuir a factores como la desconfianza en el sistema bancario o ser un estadounidense de primera generación y que los bajos puntajes de crédito pueden ser una barrera importante para ser propietario de una vivienda.

Pero para que la FHFA cierre la brecha al reducir los LLPA para esos prestatarios, la agencia tiene que compensar la reducción en las tarifas de los préstamos aumentando los LLPA de los prestatarios con puntajes crediticios más altos, que tienden a ser blancos. El puntaje crediticio promedio en las comunidades blancas fue de 727 en 2021, en comparación con 667 en las comunidades hispanas y 627 en las comunidades negras, según los datos analizados por FinMasters, un blog de finanzas personales.

Una casa en venta espera a los posibles compradores el 27 de octubre de 2022 en Hollywood, Florida. A partir de mayo, los compradores de vivienda con un buen puntaje crediticio podrían ver un aumento en el pago mensual de su hipoteca, mientras que los prestatarios más riesgosos obtendrán términos hipotecarios más favorables porque sus tarifas se redujeron, según una nueva regla federal.IMÁGENES DE JOE RAEDLE/GETTY

Michael Borodinsky, vicepresidente de Caliber Home Loans, dijo a Newsweek que el esfuerzo por lograr que más estadounidenses de bajos ingresos y estadounidenses de tonalidad sean propietarios de viviendas está siendo subsidiado esencialmente por prestatarios que tienen mejores puntajes crediticios y que pueden contribuir más a su pago inicial .

Borodinsky dijo que si bien el plan fue diseñado para ayudar a las personas que históricamente han enfrentado obstáculos para ser propietarios de una vivienda, tiene el costo de afectar negativamente a los compradores que trabajaron arduamente para ahorrar suficiente dinero para un pago inicial más grande y mantener una calificación crediticia sólida, especialmente porque esos compradores puede "ser de todos los datos demográficos".

"Esta nueva regla penaliza injustamente a los estadounidenses por tener buen crédito y recompensa a aquellos que acumulan deudas y no pagan sus cuentas con préstamos más baratos", dijo a Newsweek el representante republicano Michael Lawler de Nueva York . "La forma de ampliar el acceso a la vivienda no es recompensar el mal crédito. Es reducir la inflación, reducir los impuestos a la propiedad, reducir los costos de energía e invertir en infraestructura crítica".

Aunque la nueva regla, que entra en vigor el 1 de mayo, está diseñada para ayudar a los prestatarios de minorías y de bajos ingresos fomentando la propiedad de vivienda, los expertos de la industria han expresado su preocupación de que el plan no cumple con ese objetivo.

Stevens dijo que si bien es necesario abordar las limitaciones generacionales sobre la propiedad de viviendas entre los grupos raciales en los EE. UU., las acciones de la directora de la FHFA, Sandra Thompson, no fueron suficientes para reducir los costos de los préstamos hasta el punto de que "marcarán la diferencia".

"Acabamos de pasar por esta disciplina completamente intrincada en torno a la fijación de precios basada en el riesgo con la esperanza de lograr algo que no se va a lograr", dijo.

Sin embargo, en un comunicado compartido con Newsweek , la FHFA defendió los cambios. Calificó la recalibración de su marco de precios como "mínima" y enfatizó que el objetivo de la agencia es asegurarse de que las empresas patrocinadas por el gobierno (GSE) Fannie Mae y Freddie Mac "cumplen su función en cualquier condición del mercado".

Pero el exdirector del Consejo Económico Nacional, Larry Kudlow, dijo que esas GSE nunca han "penalizado" a las personas que no necesitan programas gubernamentales para ayudarlos a ser dueños de sus casas, calificando la nueva regla de la administración Biden como un "aumento de impuestos para la clase media".

"Aprendimos por las malas [en 2008] que si no puede pagar una casa, solo obtiene un subsidio una vez para obtener una hipoteca, no podrá mantenerla", dijo Kudlow a Fox News el jueves .

Un portavoz de la Asociación Nacional de Agentes Inmobiliarios (NAR, por sus siglas en inglés) dijo a Newsweek que una GSE aún podría incentivar a los propietarios de viviendas sin castigar a otros y enfatizó que tal movimiento es "especialmente necesario" en un momento en que hay viviendas asequibles limitadas "en todas las áreas del mercado". ."

"NAR insta a la FHFA a eliminar el aumento de tarifas para los prestatarios de crédito fuerte", dijo el vocero.

Newsweek contactó a la Casa Blanca para obtener comentarios por correo electrónico.

El momento de los próximos cambios de LLPA tampoco es "ideal", dada la temporada de compras de primavera y el bajo inventario, dijo a Newsweek un portavoz de MBA . Pero el MBA está más preocupado por otro cambio hipotecario: la adición de un LLPA para préstamos con una relación deuda-ingreso (DTI) superior al 40 por ciento, que Borodinsky enfatizó que a menudo es un "objetivo móvil".

El DTI se calcula tomando las deudas mensuales de una persona, incluidos los pagos mínimos de tarjetas de crédito y préstamos, y dividiéndolo por los ingresos de esa persona. El resultado se utiliza para evaluar la capacidad de una persona para realizar los pagos mensuales necesarios de un préstamo.

En una declaración del 15 de marzo, el presidente y director ejecutivo de MBA, Bob Broeksmit, advirtió que debido a que el DTI a menudo fluctúa a lo largo de la solicitud de hipoteca y el proceso de suscripción, las nuevas tarifas variarán aún más esas estimaciones, "aumentando así los costos de cumplimiento y confundiendo a los prestatarios". ."

"[Es] una 'situación sin salida'", dijo Borodinsky. "Especialmente porque el prestatario sentirá que el prestamista se aprovechó de él debido a este cambio de circunstancias".

Después de que la MBA le pidiera a la FHFA que eliminara el ajuste DTI, la agencia retrasó la tarifa basada en la relación DTI hasta el 1 de agosto. Pero la MBA expresó su decepción porque la FHFA no está considerando alternativas a las nuevas tarifas, que "simplemente no son viables para los prestamistas". y prestatarios por igual".

Stevens está de acuerdo y dice: "Esto simplemente haría las cosas realmente difíciles para la comunidad de prestamistas y para los posibles compradores de viviendas", estuvo de acuerdo Stevens. Agregó que tiene "esperanzas" de que Thompson elimine el ajuste antes de que entre en vigencia durante el verano.