Octubris

Madmaxista

- Desde

- 2 Sep 2018

- Mensajes

- 2.714

- Reputación

- 8.316

Enlace: A Digital Euro - Atlantic Council

El autor, de una etnia de la que no recuerdo el nombre, es Director General (uno de múltiples) del Banco de Francia, altos cargos en FMI, OCDE y BIS (Bank of International Settlements, banco central de bancos centrales, Suiza) y el hermano del sociata presidenciable franchute forzador detenido ex-FMI, Dominique Strauss-Khan.

Disculpad si no hago resumen ni aporto análisis, son la 1:15 am aquí y estoy más que espeso. Pero creo que es de vital importancia tratándose de los "cuarteles generales del NOM" como es el Atlantic Council y sus alubia*das.

"Una moneda digital para controlarlos a todos" sería mi resumen, así, a priori.

Aunque soy lego en los aspectos más talmúdicos de la materia y se agradecería análisis burbujarra sin cuartel.

DENTRO TEXTO - traducción googlesca:

- - -

Sobre el Autor

Marc-Olivier Strauss-Kahn

Marc-Olivier Strauss-Kahn

Miembro sénior no residente

Economía y Negocios

Europa y Eurasia

Centro de GeoEconomía

Es probable que se lance un proyecto de euro digital a mediados de 2021, mientras que Estados Unidos aún no ha proyectado oficialmente un dólar digital. Surgen tres preguntas principales cuando se mira un proyecto de este tipo: Primero, ¿qué es? Es como “efectivo digital”, un derecho electrónico al banco central, accesible para todos. En segundo lugar, ¿por qué es necesario? Principalmente para preservar el papel del soberano en la creación de dinero y mejorar la eficiencia de los pagos y la inclusión financiera en un mundo digitalizado. En tercer lugar, ¿cómo se diseñaría? Algunos problemas, incluido el alcance de las asociaciones público-privadas o la conciliación de la privacidad con el cumplimiento, y el marco legal, quedan por resolver.

A mediados de 2021, se espera que la presidenta del Banco Central Europeo (BCE), Christine Lagarde, anuncie si el BCE lanzará un proyecto para digitalizar el euro. Apuesto a que lo hará ... con cautela, pero presumiblemente antes de lo que lo haría la secretaria del Tesoro de los Estados Unidos, Janet Yellen, por un dólar digital. Sin embargo, en contraste con el relativamente poco interés que su predecesor le dio a tal proyecto, la secretaria Yellen no ha rechazado un llamado reciente del Atlantic Council para digitalizar el dólar. Mientras tanto, la Reserva Federal de Estados Unidos está realizando una investigación preliminar al respecto.

Es probable que la decisión del BCE genere rumores sobre la posibilidad de la moneda digital del banco central (CBDC) o "efectivo digital". Este tipo de atención suele venir acompañada de muchas "noticias falsas". Ya se pueden imaginar los titulares: "¡El efectivo está muerto!" … ¡Falso! "Mejor Bitcoin o Diem". … ¡No! “El euro electrónico ya existe; ¡las tarjetas de débito son iguales! " … ¡Equivocado!

Por lo tanto, este resumen educativo sobre "qué, por qué y cómo un euro digital" se centra en el uso en el comercio minorista (es decir, para el público), dejando de lado un CBDC mayorista (reservado al uso interbancario). Lo mismo se hace en el Informe del BCE publicado en octubre de 2020, en el que se basa este resumen.

1. ¿Qué es un CBDC?

Un CBDC es como “efectivo digital”, un derecho al banco central (BC) que es tan seguro como los billetes, pero electrónico como los pagos bíblicos a través de los bancos. Incorporará un nuevo y seguro medio de pago como moneda de curso legal.

1.1. Ofrecimiento de un reclamo electrónico sobre el Banco Central al público en general

El efectivo físico generalmente es emitido por el soberano, como moneda de curso legal, e históricamente impuesto como la forma de pagar impuestos. El efectivo ahora toma la forma de dinero fiduciario, basado en los fundamentos de la economía, en lugar de estar respaldado por otros activos como el oro. Se compone esencialmente de billetes y, marginalmente, de monedas. Sin embargo, el sector privado también emite dinero según las escrituras. Los bancos pueden tras*ferir dinero bíblico (por ejemplo, depósitos) mediante tarjetas, tras*ferencias electrónicas, etc. Este privilegio se otorga a instituciones reguladas (por ejemplo, bancos), que por lo tanto deben ser supervisadas. Tanto el dinero fiduciario como el bíblico aseguran a nivel nacional las tres funciones del dinero: unidad de cuenta, medio de cambio y depósito de valor (siempre que la inflación se mantenga lo suficientemente baja).

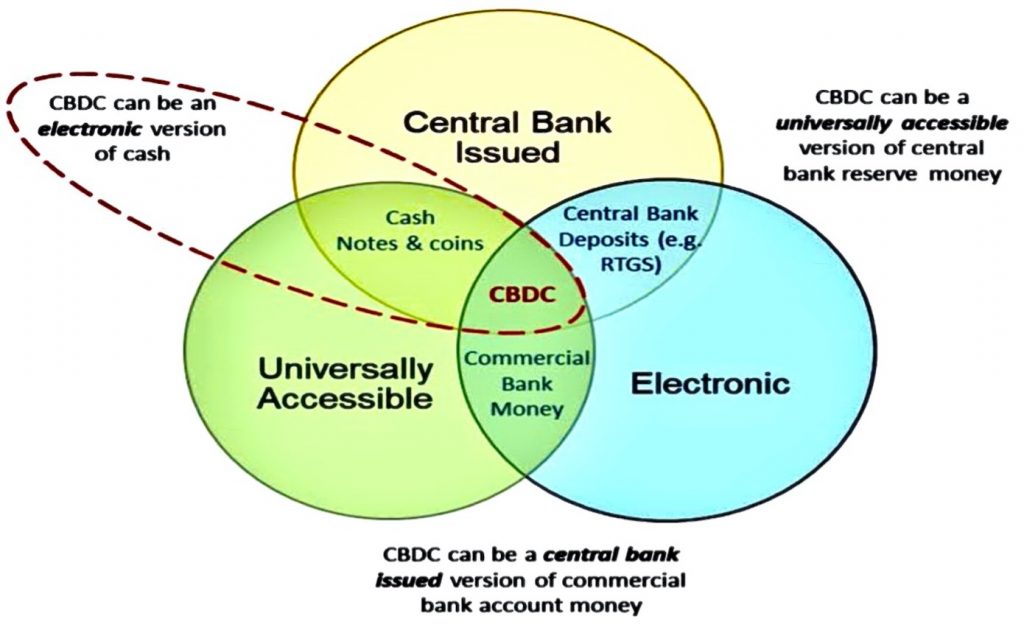

Un CBDC en conjunto ofrece tres atributos: 1) es electrónico, como tras*ferencias de dinero escritural; 2) representa un derecho al banco central, como efectivo físico; pero 3) es universalmente accesible, es decir, para el público en general, en contraste con los depósitos de los bancos en sus cuentas CB (de ahí que se denominen "mayoristas"). Por lo tanto, un CBDC es un pasivo de CB electrónico, universalmente accesible. Como tal, un CBDC está en el corazón de la "flor" dibujada en la Figura 1 (derivada de BIS). Las CBDC minoristas ya se están probando en algunas economías más pequeñas, como las Bahamas, y se están probando en varias ciudades chinas.

Figura 1: Una CBDC es, en conjunto, un reclamo electrónico y universalmente accesible al banco central.

Fuente: Banco de Pagos Internacionales.

1.2. Agregar un nuevo pago significa distinto de las monedas estables o los activos criptográficos

CBDC se diferencia de las monedas estables y los criptoactivos. Las monedas estables son activos electrónicos, emitidos por el sector privado pero indexados y convertibles a tasas fijas en las monedas emitidas por CB existentes. El ejemplo más conocido es Libra, anunciado por primera vez por Facebook en julio de 2019 como una canasta de varias monedas internacionales. Facebook afirmó que Libra proporcionaría una herramienta para pagar en todo el mundo; sin embargo, el comercio minorista sigue siendo en gran parte nacional. Libra también proporcionaría una alternativa a los pagos tras*fronterizos lentos; sin embargo, mejorar estos últimos sería mejor que reemplazarlos. En realidad, Facebook apunta a competir con las grandes empresas tecnológicas de China, como Tencent (en parte supervisada, sobre todo por la CB china) o Alibaba, cuyo cofundador sintió recientemente los límites de su margen de maniobra. En diciembre de 2020, el proyecto revisado pasó a llamarse Diem, basado en una moneda única: Diem-dólar, Diem-euro. Sin embargo, las monedas estables plantean riesgos para los consumidores y la protección de datos (al crear un oligopolio mundial potencial), así como para la estabilidad financiera en general (a través de agujeros de supervisión, posibles corridas, etc.).

Se supone que Diem limita los riesgos para la política monetaria, ya que Diem se basa en la moneda local; pero aún surgirían riesgos si el dólar diem, por ejemplo, se usara en el extranjero en lugar de las monedas nacionales, como en el caso de la dolarización de algunas economías en desarrollo. Los activos criptográficos, por el contrario, no se basan en las monedas existentes; su valor es puramente especulativo asumiendo su escasez. El ejemplo más conocido es Bitcoin, que tiene un límite máximo de veintiún millones de unidades. Su nacimiento alrededor de 2009 se presentó falsamente como un signo de desconfianza en los bancos centrales; de hecho, la demanda de billetes aumentó en ese momento. Además, los activos criptográficos se denominan erróneamente "monedas criptográficas", incluso si pueden proporcionar algunas funciones de una moneda. De hecho, su valoración presenta una enorme volatilidad, varias veces mayor que la del dólar o el euro. Por lo tanto, no pueden ser una reserva de valor nacional, ni siquiera una unidad de cuenta. (Para determinar el valor, uno tiene que convertir cualquier precio publicado en Bitcoin en su propia moneda). Si bien Bitcoin se acepta como medio de pago en algunos círculos, no es de curso legal y carece de liquidez. Peor aún, su escasez y el aumento del costo de producción limitan su escalabilidad, que es esencial para cualquier moneda exitosa. Por ejemplo, Bitcoin tiene un costo ambiental significativo: el consumo de energía de una tras*acción de Bitcoin es actualmente equivalente a 500,00 tras*acciones con tarjeta, que crecerían si aumentara el uso de Bitcoin. Aún así, dichos activos especulativos satisfacen una demanda y se están regulando, por ejemplo, en la UE a través de su propuesta MiCA (Mercados de activos criptográficos).

2. ¿Por qué es necesario?

Las principales razones por las que los bancos centrales pueden emitir su propio efectivo digital son para mantener el control de la creación de dinero como bien público y para mejorar los sistemas de pagos y la inclusión financiera en un mundo digitalizado.

2.1. Protección del control soberano de la creación de dinero (incluso si las autoridades rara vez ponen esto en primer lugar)

Al proteger el control soberano de la creación de dinero, pueden estar en juego al menos tres tipos amplios de factores: un uso decreciente de efectivo físico para tras*acciones, un aumento resultante (o posiblemente causal) de competidores privados y extranjeros y posibles ventajas políticas.

En el caso de la zona del euro, un euro digital debería estar listo si las tras*acciones en efectivo cayeran sustancial o abruptamente. Si bien la proporción de efectivo emitido es generalmente menor que la de los depósitos bancarios (su proxy más líquido), el efectivo sigue siendo ampliamente utilizado para tras*acciones más pequeñas. En cuanto a los saldos pendientes, la Tabla 1 muestra una menor proporción de efectivo que los depósitos en Europa o en las antiguas economías de mercados emergentes (EME), como China o Corea; esto difiere de las EME menos digitalizadas, como India y Brasil, y de Estados Unidos (con el dólar como moneda de reserva).

Tabla 1: Acciones de efectivo (billetes y monedas) versus depósitos bancarios

En cuanto a las tras*acciones, los billetes incluyen dispositivos de seguridad de alta tecnología y aún garantizan la mayor parte de los pequeños. Sin embargo, el uso de billetes para realizar tras*acciones está disminuyendo. Suecia es un ejemplo extremo, con una decisión hace varios años de que las tiendas podrían rechazar los pagos en efectivo. En la zona del euro, la última encuesta del BCE (con fecha de 2019) mostró que el efectivo todavía representaba el 73 por ciento del volumen (es decir, el número) de tras*acciones y el 48 por ciento de su valor. Sin embargo, esto fue una caída del 6 por ciento con respecto a 2016 tanto en volumen como en valor. Y la esa época en el 2020 de la que yo le hablo de el bichito-19 seguramente ha impulsado el aumento de los pagos a través de tarjetas, especialmente sin contacto; pero el stock en volumen y valor de los billetes emitidos en 2020 aumentó en todo el mundo como un activo de acumulación porque el efectivo sigue siendo la forma más segura de pagar en caso de emergencia o incluso de crisis. Por tanto, un euro digital sería un complemento, no un sustituto del efectivo, aunque solo fuera para usuarios o circunstancias específicas.

Un segundo factor se relaciona con la preservación del dinero como bien público, en parte emitido por el soberano, para enfrentar a competidores privados y extranjeros e integrar desafíos geopolíticos (aunque esto no siempre se reconoce como tal). El efectivo está en el corazón del contrato social que legitima la confianza depositada en el dinero. Es cierto que la proporción de efectivo es marginal en comparación con las medidas de cantidad de dinero o liquidez; pero los mercados mueven los precios al afectar los márgenes. Al regular y supervisar los bancos (cuyos préstamos crean depósitos), el soberano asegura que la extensión del privilegio para crear dinero a los bancos sigue siendo segura. El soberano ofrecerá ahora una alternativa nacional libre de riesgo a los activos emitidos por entidades que no están (todavía totalmente) reguladas y supervisadas. Con tasas ultrabajas, el señoreaje no está en juego, pero a los bancos centrales les importa que los bancos no se vean desestabilizados por competidores privados en la sombra. Las preocupaciones geopolíticas también pueden influir. La mayoría de las grandes empresas de tecnología digital no son europeas, como Facebook, cuyo proyecto Diem todavía preocupa a muchos en Europa. Y el auge de empresas similares en China y en el extranjero puede legitimar la reciente evolución de Estados Unidos hacia la emisión de un dólar digital si su uso físico estuviera en riesgo.

Por último, los académicos enfatizan que una CBDC tiene el potencial de aumentar la eficiencia de las políticas, incluso si las autoridades la minimizan. Me vienen a la mente dos ejemplos. La existencia de billetes de banco que devengan intereses nulos contribuye a un límite inferior efectivo para los tipos de interés nominales. Este último está por debajo de cero, como se ve en Europa, ya que acumular cantidades grandes y seguras de efectivo sería costoso; pero no tan bajo (-75 pb para las tasas clave probadas hasta ahora). Es concebible un efectivo digital que tenga una tasa de interés negativa incluso si creara problemas específicos. Otro ejemplo teórico sería un estímulo fiscal para apoyar el consumo subsidiado a través de efectivo digital que podría tras*currir en un corto período.

2.2. Mejorar los pagos y la inclusión financiera en un mundo cada vez más digitalizado

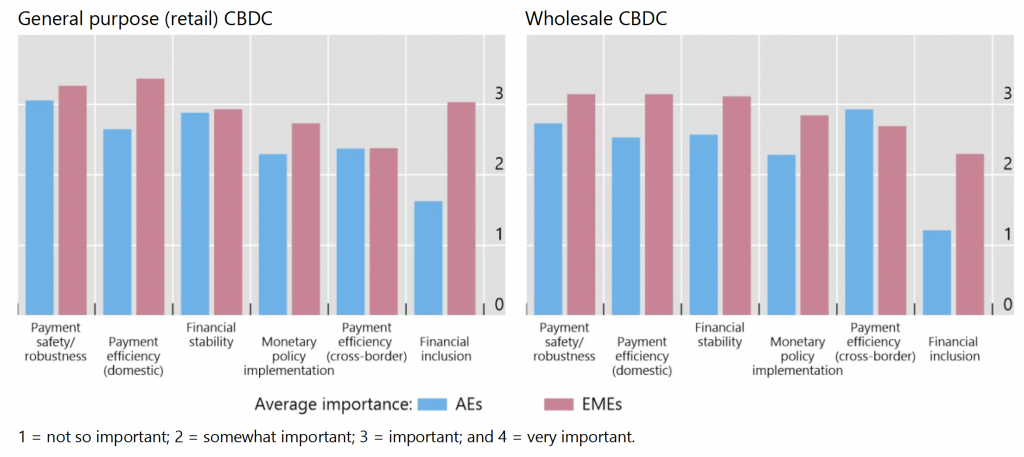

Mejores pagos y más inclusión financiera, o digitalización, se citan entre los principales motivos para cambiar hacia una CBDC minorista. Ésta es la expectativa del informe del BCE de 2020 y el resultado de las encuestas periódicas del Banco de Pagos Internacionales (BPI) (ver Figura 2).

Figura 2: Impulsores para la emisión de una CBDC: importancia promedio

Fuente: documento de trabajo del BPI de Auer & al.

Hacer que los sistemas de pago sean más robustos, seguros y eficientes, incluso en las tras*acciones tras*fronterizas, es especialmente importante para las EME, pero también para las economías avanzadas (AE), como los EE. UU. O el Reino Unido. En la mayoría de los estados miembros del euro, esto parece un problema menor dado el progreso ya realizado o planeado. Sin embargo, Visa y Mastercard se utilizan en Europa incluso si son sistemas de pago extranjeros. La "Iniciativa de pago europea" se ha lanzado recientemente como un futuro sustituto, de la misma manera que Francia desarrolló a nivel nacional un sistema nacional "Carte Bleue". Más allá de la eficiencia, la soberanía y la independencia pueden volver a desempeñar un papel en la promoción de mejores medios de pago.

Estimular la inclusión financiera es más importante en las EME que en las EA, incluso si el riesgo de exclusión digital también debe evitarse en cualquier lugar. Un problema repentino para usar efectivo físico podría “exacerbar la exclusión financiera de los“ no bancarizados ”y de los grupos vulnerables de nuestra sociedad, lo que obligaría al banco central a intervenir” (Informe del BCE 2020). Un euro digital también puede contribuir a mejorar la digitalización europea e incluso podría convertirse simbólicamente en un emblema del proceso de integración europea en curso.

El autor, de una etnia de la que no recuerdo el nombre, es Director General (uno de múltiples) del Banco de Francia, altos cargos en FMI, OCDE y BIS (Bank of International Settlements, banco central de bancos centrales, Suiza) y el hermano del sociata presidenciable franchute forzador detenido ex-FMI, Dominique Strauss-Khan.

Disculpad si no hago resumen ni aporto análisis, son la 1:15 am aquí y estoy más que espeso. Pero creo que es de vital importancia tratándose de los "cuarteles generales del NOM" como es el Atlantic Council y sus alubia*das.

"Una moneda digital para controlarlos a todos" sería mi resumen, así, a priori.

Aunque soy lego en los aspectos más talmúdicos de la materia y se agradecería análisis burbujarra sin cuartel.

DENTRO TEXTO - traducción googlesca:

- - -

Sobre el Autor

Marc-Olivier Strauss-Kahn

Marc-Olivier Strauss-Kahn

Miembro sénior no residente

Economía y Negocios

Europa y Eurasia

Centro de GeoEconomía

Es probable que se lance un proyecto de euro digital a mediados de 2021, mientras que Estados Unidos aún no ha proyectado oficialmente un dólar digital. Surgen tres preguntas principales cuando se mira un proyecto de este tipo: Primero, ¿qué es? Es como “efectivo digital”, un derecho electrónico al banco central, accesible para todos. En segundo lugar, ¿por qué es necesario? Principalmente para preservar el papel del soberano en la creación de dinero y mejorar la eficiencia de los pagos y la inclusión financiera en un mundo digitalizado. En tercer lugar, ¿cómo se diseñaría? Algunos problemas, incluido el alcance de las asociaciones público-privadas o la conciliación de la privacidad con el cumplimiento, y el marco legal, quedan por resolver.

A mediados de 2021, se espera que la presidenta del Banco Central Europeo (BCE), Christine Lagarde, anuncie si el BCE lanzará un proyecto para digitalizar el euro. Apuesto a que lo hará ... con cautela, pero presumiblemente antes de lo que lo haría la secretaria del Tesoro de los Estados Unidos, Janet Yellen, por un dólar digital. Sin embargo, en contraste con el relativamente poco interés que su predecesor le dio a tal proyecto, la secretaria Yellen no ha rechazado un llamado reciente del Atlantic Council para digitalizar el dólar. Mientras tanto, la Reserva Federal de Estados Unidos está realizando una investigación preliminar al respecto.

Es probable que la decisión del BCE genere rumores sobre la posibilidad de la moneda digital del banco central (CBDC) o "efectivo digital". Este tipo de atención suele venir acompañada de muchas "noticias falsas". Ya se pueden imaginar los titulares: "¡El efectivo está muerto!" … ¡Falso! "Mejor Bitcoin o Diem". … ¡No! “El euro electrónico ya existe; ¡las tarjetas de débito son iguales! " … ¡Equivocado!

Por lo tanto, este resumen educativo sobre "qué, por qué y cómo un euro digital" se centra en el uso en el comercio minorista (es decir, para el público), dejando de lado un CBDC mayorista (reservado al uso interbancario). Lo mismo se hace en el Informe del BCE publicado en octubre de 2020, en el que se basa este resumen.

1. ¿Qué es un CBDC?

Un CBDC es como “efectivo digital”, un derecho al banco central (BC) que es tan seguro como los billetes, pero electrónico como los pagos bíblicos a través de los bancos. Incorporará un nuevo y seguro medio de pago como moneda de curso legal.

1.1. Ofrecimiento de un reclamo electrónico sobre el Banco Central al público en general

El efectivo físico generalmente es emitido por el soberano, como moneda de curso legal, e históricamente impuesto como la forma de pagar impuestos. El efectivo ahora toma la forma de dinero fiduciario, basado en los fundamentos de la economía, en lugar de estar respaldado por otros activos como el oro. Se compone esencialmente de billetes y, marginalmente, de monedas. Sin embargo, el sector privado también emite dinero según las escrituras. Los bancos pueden tras*ferir dinero bíblico (por ejemplo, depósitos) mediante tarjetas, tras*ferencias electrónicas, etc. Este privilegio se otorga a instituciones reguladas (por ejemplo, bancos), que por lo tanto deben ser supervisadas. Tanto el dinero fiduciario como el bíblico aseguran a nivel nacional las tres funciones del dinero: unidad de cuenta, medio de cambio y depósito de valor (siempre que la inflación se mantenga lo suficientemente baja).

Un CBDC en conjunto ofrece tres atributos: 1) es electrónico, como tras*ferencias de dinero escritural; 2) representa un derecho al banco central, como efectivo físico; pero 3) es universalmente accesible, es decir, para el público en general, en contraste con los depósitos de los bancos en sus cuentas CB (de ahí que se denominen "mayoristas"). Por lo tanto, un CBDC es un pasivo de CB electrónico, universalmente accesible. Como tal, un CBDC está en el corazón de la "flor" dibujada en la Figura 1 (derivada de BIS). Las CBDC minoristas ya se están probando en algunas economías más pequeñas, como las Bahamas, y se están probando en varias ciudades chinas.

Figura 1: Una CBDC es, en conjunto, un reclamo electrónico y universalmente accesible al banco central.

Fuente: Banco de Pagos Internacionales.

1.2. Agregar un nuevo pago significa distinto de las monedas estables o los activos criptográficos

CBDC se diferencia de las monedas estables y los criptoactivos. Las monedas estables son activos electrónicos, emitidos por el sector privado pero indexados y convertibles a tasas fijas en las monedas emitidas por CB existentes. El ejemplo más conocido es Libra, anunciado por primera vez por Facebook en julio de 2019 como una canasta de varias monedas internacionales. Facebook afirmó que Libra proporcionaría una herramienta para pagar en todo el mundo; sin embargo, el comercio minorista sigue siendo en gran parte nacional. Libra también proporcionaría una alternativa a los pagos tras*fronterizos lentos; sin embargo, mejorar estos últimos sería mejor que reemplazarlos. En realidad, Facebook apunta a competir con las grandes empresas tecnológicas de China, como Tencent (en parte supervisada, sobre todo por la CB china) o Alibaba, cuyo cofundador sintió recientemente los límites de su margen de maniobra. En diciembre de 2020, el proyecto revisado pasó a llamarse Diem, basado en una moneda única: Diem-dólar, Diem-euro. Sin embargo, las monedas estables plantean riesgos para los consumidores y la protección de datos (al crear un oligopolio mundial potencial), así como para la estabilidad financiera en general (a través de agujeros de supervisión, posibles corridas, etc.).

Se supone que Diem limita los riesgos para la política monetaria, ya que Diem se basa en la moneda local; pero aún surgirían riesgos si el dólar diem, por ejemplo, se usara en el extranjero en lugar de las monedas nacionales, como en el caso de la dolarización de algunas economías en desarrollo. Los activos criptográficos, por el contrario, no se basan en las monedas existentes; su valor es puramente especulativo asumiendo su escasez. El ejemplo más conocido es Bitcoin, que tiene un límite máximo de veintiún millones de unidades. Su nacimiento alrededor de 2009 se presentó falsamente como un signo de desconfianza en los bancos centrales; de hecho, la demanda de billetes aumentó en ese momento. Además, los activos criptográficos se denominan erróneamente "monedas criptográficas", incluso si pueden proporcionar algunas funciones de una moneda. De hecho, su valoración presenta una enorme volatilidad, varias veces mayor que la del dólar o el euro. Por lo tanto, no pueden ser una reserva de valor nacional, ni siquiera una unidad de cuenta. (Para determinar el valor, uno tiene que convertir cualquier precio publicado en Bitcoin en su propia moneda). Si bien Bitcoin se acepta como medio de pago en algunos círculos, no es de curso legal y carece de liquidez. Peor aún, su escasez y el aumento del costo de producción limitan su escalabilidad, que es esencial para cualquier moneda exitosa. Por ejemplo, Bitcoin tiene un costo ambiental significativo: el consumo de energía de una tras*acción de Bitcoin es actualmente equivalente a 500,00 tras*acciones con tarjeta, que crecerían si aumentara el uso de Bitcoin. Aún así, dichos activos especulativos satisfacen una demanda y se están regulando, por ejemplo, en la UE a través de su propuesta MiCA (Mercados de activos criptográficos).

2. ¿Por qué es necesario?

Las principales razones por las que los bancos centrales pueden emitir su propio efectivo digital son para mantener el control de la creación de dinero como bien público y para mejorar los sistemas de pagos y la inclusión financiera en un mundo digitalizado.

2.1. Protección del control soberano de la creación de dinero (incluso si las autoridades rara vez ponen esto en primer lugar)

Al proteger el control soberano de la creación de dinero, pueden estar en juego al menos tres tipos amplios de factores: un uso decreciente de efectivo físico para tras*acciones, un aumento resultante (o posiblemente causal) de competidores privados y extranjeros y posibles ventajas políticas.

En el caso de la zona del euro, un euro digital debería estar listo si las tras*acciones en efectivo cayeran sustancial o abruptamente. Si bien la proporción de efectivo emitido es generalmente menor que la de los depósitos bancarios (su proxy más líquido), el efectivo sigue siendo ampliamente utilizado para tras*acciones más pequeñas. En cuanto a los saldos pendientes, la Tabla 1 muestra una menor proporción de efectivo que los depósitos en Europa o en las antiguas economías de mercados emergentes (EME), como China o Corea; esto difiere de las EME menos digitalizadas, como India y Brasil, y de Estados Unidos (con el dólar como moneda de reserva).

Tabla 1: Acciones de efectivo (billetes y monedas) versus depósitos bancarios

En cuanto a las tras*acciones, los billetes incluyen dispositivos de seguridad de alta tecnología y aún garantizan la mayor parte de los pequeños. Sin embargo, el uso de billetes para realizar tras*acciones está disminuyendo. Suecia es un ejemplo extremo, con una decisión hace varios años de que las tiendas podrían rechazar los pagos en efectivo. En la zona del euro, la última encuesta del BCE (con fecha de 2019) mostró que el efectivo todavía representaba el 73 por ciento del volumen (es decir, el número) de tras*acciones y el 48 por ciento de su valor. Sin embargo, esto fue una caída del 6 por ciento con respecto a 2016 tanto en volumen como en valor. Y la esa época en el 2020 de la que yo le hablo de el bichito-19 seguramente ha impulsado el aumento de los pagos a través de tarjetas, especialmente sin contacto; pero el stock en volumen y valor de los billetes emitidos en 2020 aumentó en todo el mundo como un activo de acumulación porque el efectivo sigue siendo la forma más segura de pagar en caso de emergencia o incluso de crisis. Por tanto, un euro digital sería un complemento, no un sustituto del efectivo, aunque solo fuera para usuarios o circunstancias específicas.

Un segundo factor se relaciona con la preservación del dinero como bien público, en parte emitido por el soberano, para enfrentar a competidores privados y extranjeros e integrar desafíos geopolíticos (aunque esto no siempre se reconoce como tal). El efectivo está en el corazón del contrato social que legitima la confianza depositada en el dinero. Es cierto que la proporción de efectivo es marginal en comparación con las medidas de cantidad de dinero o liquidez; pero los mercados mueven los precios al afectar los márgenes. Al regular y supervisar los bancos (cuyos préstamos crean depósitos), el soberano asegura que la extensión del privilegio para crear dinero a los bancos sigue siendo segura. El soberano ofrecerá ahora una alternativa nacional libre de riesgo a los activos emitidos por entidades que no están (todavía totalmente) reguladas y supervisadas. Con tasas ultrabajas, el señoreaje no está en juego, pero a los bancos centrales les importa que los bancos no se vean desestabilizados por competidores privados en la sombra. Las preocupaciones geopolíticas también pueden influir. La mayoría de las grandes empresas de tecnología digital no son europeas, como Facebook, cuyo proyecto Diem todavía preocupa a muchos en Europa. Y el auge de empresas similares en China y en el extranjero puede legitimar la reciente evolución de Estados Unidos hacia la emisión de un dólar digital si su uso físico estuviera en riesgo.

Por último, los académicos enfatizan que una CBDC tiene el potencial de aumentar la eficiencia de las políticas, incluso si las autoridades la minimizan. Me vienen a la mente dos ejemplos. La existencia de billetes de banco que devengan intereses nulos contribuye a un límite inferior efectivo para los tipos de interés nominales. Este último está por debajo de cero, como se ve en Europa, ya que acumular cantidades grandes y seguras de efectivo sería costoso; pero no tan bajo (-75 pb para las tasas clave probadas hasta ahora). Es concebible un efectivo digital que tenga una tasa de interés negativa incluso si creara problemas específicos. Otro ejemplo teórico sería un estímulo fiscal para apoyar el consumo subsidiado a través de efectivo digital que podría tras*currir en un corto período.

2.2. Mejorar los pagos y la inclusión financiera en un mundo cada vez más digitalizado

Mejores pagos y más inclusión financiera, o digitalización, se citan entre los principales motivos para cambiar hacia una CBDC minorista. Ésta es la expectativa del informe del BCE de 2020 y el resultado de las encuestas periódicas del Banco de Pagos Internacionales (BPI) (ver Figura 2).

Figura 2: Impulsores para la emisión de una CBDC: importancia promedio

Fuente: documento de trabajo del BPI de Auer & al.

Hacer que los sistemas de pago sean más robustos, seguros y eficientes, incluso en las tras*acciones tras*fronterizas, es especialmente importante para las EME, pero también para las economías avanzadas (AE), como los EE. UU. O el Reino Unido. En la mayoría de los estados miembros del euro, esto parece un problema menor dado el progreso ya realizado o planeado. Sin embargo, Visa y Mastercard se utilizan en Europa incluso si son sistemas de pago extranjeros. La "Iniciativa de pago europea" se ha lanzado recientemente como un futuro sustituto, de la misma manera que Francia desarrolló a nivel nacional un sistema nacional "Carte Bleue". Más allá de la eficiencia, la soberanía y la independencia pueden volver a desempeñar un papel en la promoción de mejores medios de pago.

Estimular la inclusión financiera es más importante en las EME que en las EA, incluso si el riesgo de exclusión digital también debe evitarse en cualquier lugar. Un problema repentino para usar efectivo físico podría “exacerbar la exclusión financiera de los“ no bancarizados ”y de los grupos vulnerables de nuestra sociedad, lo que obligaría al banco central a intervenir” (Informe del BCE 2020). Un euro digital también puede contribuir a mejorar la digitalización europea e incluso podría convertirse simbólicamente en un emblema del proceso de integración europea en curso.